在翻阅IMB历史年报,试图思考如果回到2011年,面对这家IT巨头,我会不会和巴菲特一样踩入“价值陷阱”。

后视镜里看,企业IT是一个竞争激烈的行业,在当时还未崛起的Saleforce等基于云的Saas服务商对于传统服务商带来了商业模式和盈利空间的双重挑战。但是,在阅读IMB历史年报的时候,我发现它当时也已经把云、数据分析、智能中心等方面技术的开发列为重点方向。确实难以看出未来下滑的明确信号。

那么,如果在护城河的坚固度上看错了,“安全边际”能否保护我呢?我发现是可以的。

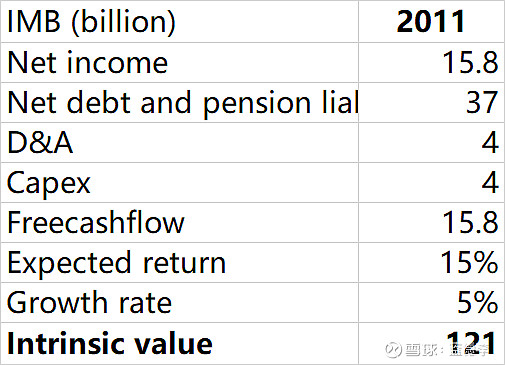

时间回到2011年,排除一切定性的分析,仅看IMB创造现金流的能力,按照15%的折现率计算,IBM的内在价值大约1210亿美元。

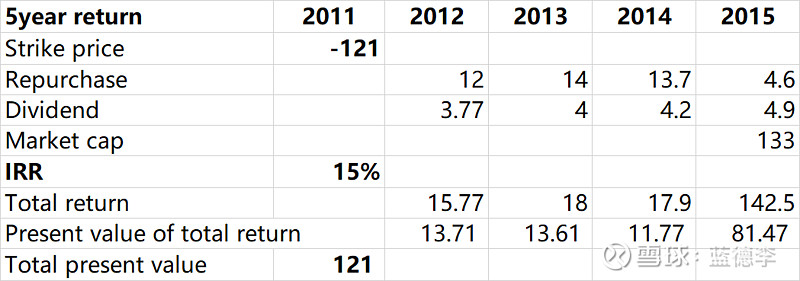

如果以这个价格购买,未来5年是否能够取得15%的年化回报呢?

我发现是可以的,而且正好是15%的年化回报(在不考虑分红再投入的情况下)。

这再次提醒我“安全边际”的重要性。$IBM Corp(IBM)$