最近一口气,憋了很久。

因为确实看好PDD,但是又怕TEMU太烧钱,预期打得太高。

不过周五财报大超预期,在阿里巴巴、京东三方、自营业务都没有增长的同时。拼多多一季度收入为376.4亿元,同比增长58.2%,净利润为81.0亿元。

比我最乐观的预期还要乐观,我觉得大致可以说下我的估值逻辑。

简要版:

国内零售市场业务GMV看到6万亿,利润三年看到100亿美元;

海外电商TEMU,三年GMV看到600亿刀,利润看到50亿刀;

参考中美有增长的电商估值低值区间平均值,20倍估值,市值看到3000亿美元。

潜在风险:海外扩张遇阻,TEMU增长不及预期;地缘风险加剧。

01

TEMU估值空间预测——三年看到600亿刀GMV

2022年,SHEIN突然爆火。

当年营收为230亿美元,同比增长超40%,中国电商占领全球的呼声开始蔓延。

7月,SHEIN完成了1000亿美元估值的融资。

一时间,SHEIN成为仅次于阿里巴巴,国内第二家估值上千亿美元的电商公司。

这背后,隐藏了一个有意思的事实:

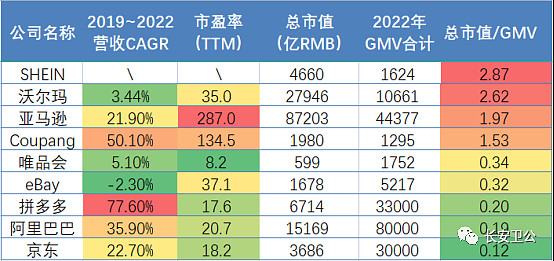

海外电商,像亚马逊、SHEIN能以2~3倍GMV的估值得到市场的认可;

而国内的电商,像拼多多、淘宝、京东,仅能以0.1X倍GMV来估值。

所以,有很多人说拼多多的TEMU可以忽略不计,我是严重不认同的,实际上由于全球各个地区电商渗透率以及估值不同:

国内与国外电商估值差接近10倍,TEMU极有可能成为PDD以后市值的更大推动力。

而TEMU势头如何呢?

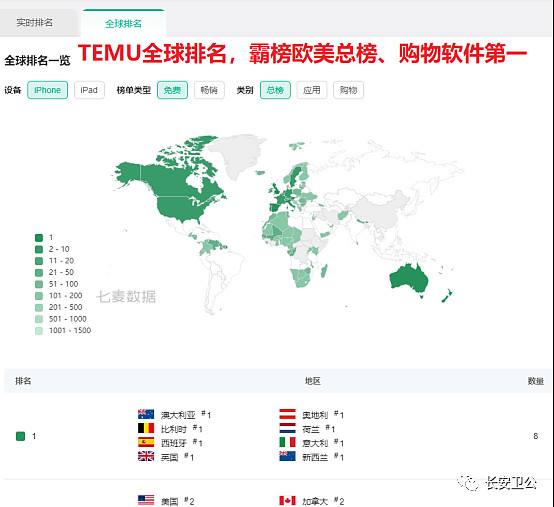

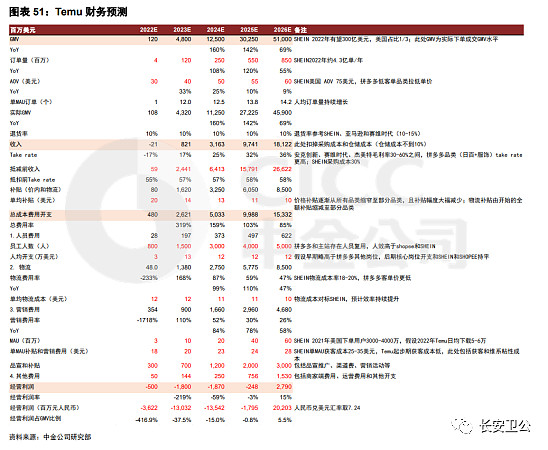

验证一:去年4季度,TEMU在美国铺开,YipitData数据显示,2022年TEMU在美国交易额为5亿美元左右。

今年我和@狐狸投资 重点分析了下TEMU的GMV,目前TEMU给物流公司的要求是下半年日单量翻5倍,按Q4的数据推算5亿美元/季度*4个季度*5倍单量=100亿美元。

验证二:三月卖方电话会议拼多多出海深度跟踪显示,预测2023年temu的GMV在80~100亿美元,2月底TEMU美国销售数据稳定在8000万美元/周,保守计算美国今年能达到的GMV0.8*52=41亿美元。

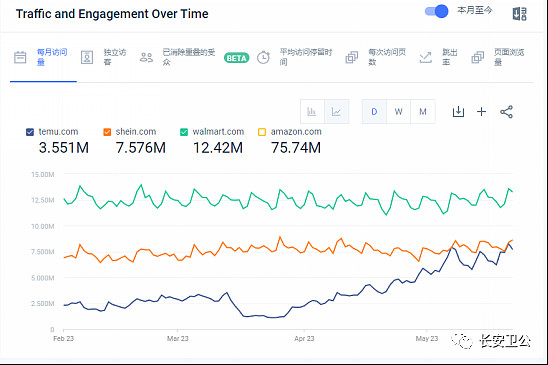

验证三:流量验证,2月份超级碗天价广告后,TEMU流量短暂下行后一路上涨,当前每日独立访问量已经超过SHEIN。

从我个人的模型角度测算:

TEMU今年全球GMV应该能达到100亿美元,亏损20亿美元左右。

并且在2025年达到500~600亿美元,利润40~50亿美元,这个目标比较容易实现。

参考:中金在去年11月,对TEMU做了一个测算,和我的预测比较接近。

50~100亿美元GMV亏损率应该在15~20%左右。

一旦达到break even(300亿美元GMV+),规模效应显现(500亿美元GMV+)后,长期利润率有望达到13%~15%。

保守拍2026年50亿刀经营利润,20PE,可以给到1000亿刀估值,折现后,当前估值应该也有500亿刀。

我相信,如果现在把TEMU拿到一级市场,400~500亿刀应该也是有人抢着买单的。

02

中国区三方零售市场估算

拼多多现在国内业务,大致可以看两块分别是电商和多多买菜。三方卖家业务,这块是拼多多的基本盘,已比较稳定。

由于拼多多在2021年就不披露GMV,所以2022年的GMV,及以后的数据为预测部分。

2022年拼多多利润开始释放的原因有两个:

1、规模效应持续显现;

2、社区团购竞争趋缓,强者恒强,市占率第一的多多买菜利润率开始慢慢好转。

2023年拼多多的利润表现,则更加复杂,有三个因素的叠加:

1、多多买菜进一步接近盈亏平衡;

2、GMV继续增长,国内规模效应进一步显现;

3、国内成本控制明显(研发费用率、管理费用率下降);

4、TEMU持续投入亏损增加(销售费用率增加);

基于此,我个人预计2023~2025年,拼多多的GMV增长幅度应该仍然能达到15%。

由于拼多多提供了更多广告场景,且日均使用时长在淘京拼中最高,估货币化率不应该按照淘宝京东3.5%左右的空间估算。

参考抖音和快手货币化率(品牌广告货币化率+效果广告货币化率+交易货币化率)超10%,拼多多的货币化率上限应该能达到5%。

经营利润率方面,2022年三四季度,拼多多持续经营税前利润率已达到28%左右,所以长期应该能看到这个水平。

基于以上预测,拼多多2026年应该能达到6.3万亿左右的GMV,878亿的经营利润。按15倍市盈率估值,约1865亿刀。

03

为什么淘京无法干过拼多多?——时代的选择

最近,我在分享拼多多投资逻辑时,有一位朋友发出了这样的质疑:

“当年国美苏宁多火,苏宁唯我独尊的样子犹在眼前。然而,现在双双濒临破产。”

其实这个问题,确实值得思考。与之相对应的,还有:

其实,这些问题本质上是对拼多多竞争力担忧的问题。

对互联网行业,我一直有一个观点:

可以普遍把2000~2010年称之为蓝海时代,这其中成长起来的公司如百度、阿里、腾讯、京东等等,可以算得上是国内一流公司。

然而,由于发展初期,适逢互联网需求的大量释放,竞争环境并不太激烈。

大把拿钱、大把投入,只要眼光正确,发展起来并不那么困难。

然而,2015年以后,互联网行业各大巨头瓜分地盘,特别是赚钱的地盘,再发展起来就没那么简单。

又穷又没机会新一代互联网的公司,在细分业务上打败了蓝海时期的一流互联网公司,竞争力普遍比蓝海时期成长起来的一流公司高好几个等级。

非常典型的就是字节、拼多多、美团,这三家公司还有一系列比较相似的特点,比如:工科创始人、唯物、极简主义。

我们仔细的再看电商这个市场,如果对比十几年前的半导体行业,其实逻辑很清晰:

2000年以前,基本所有的半导体厂商都认为,只有做全产业链布局,才能把最核心的技术抓到手中。

然而,晶圆厂的每年百亿美元的重资本开支、有节奏的上先进制程,就像吞金兽,侵蚀着全球各大半导体厂商芯片设计的利润。

随着晶圆代工巨头台积电的出现,超前一代研发,打乱了摩尔定律周期,制程始终压三星和英特尔一代。

而消费电子对制程的需求,又是近乎饥渴的。

所以,凭借全球最先进的晶圆制程,台积电获取了消费电子如苹果、AMD、英伟达源源不断的订单,成为了全球晶圆市场最大的市场份额。

Fabless+晶圆代工的模式,也成为了全球顶级半导体公司的摇篮。

再来看国内几家电商公司,和2000年左右的半导体行业公司有一定相似性。

随着第三方物流服务、用户触达等效率的提升,冗杂的部门庞大的业务正成为京东和阿里强大的负担:

拼多多轻资产,1.3万员工运营效率超高,类似于英伟达;海外版的TEMU就是他的AI时刻。

阿里巴巴,摊子铺的太大,20万员工,类似于剥离格罗方德之前的IBM或者AMD,想要的很多,现在很被动;

京东,之前以为物流是他的核心竞争力,认为快和好,优于电商的省和多,就像现在当前仍然拖着二流晶圆厂拖油瓶的英特尔。

现在各家电商,都被拼多多的增速震惊到了,想打价格战,但京东和阿里背负的东西太多,经营模型注定了打不过。

哪怕全行业亏损,pdd由于轻资产的特性,也是最后亏损的,类似于中海油、沙特阿美之于其他石油公司的绝对成本优势。

04

管理层评价——人品、格局都不错

拼多多美股上市时,黄铮应该是为数不多定价区间低位IPO的公司,明明可以圈更多钱,但是给二级市场留了利润空间。

TEMU这个全球化的业务,有一万种方法可以拿出去给高管和利益相关方分了。

但拼多多却仍把他放在上市公司体内,难能可贵。

印象中,除了腾讯以外,很多中概上市公司最擅长的就是把值钱的东西掏出去,给股东留一堆垃圾。

我一直都相信一句话:你要相信一个一直能成功的团队,除非他失败了一次。

目前来看,中概互联网相关公司中,没有显著失败战绩的有三家腾讯、拼多多、字节跳动。

我认为,这三家还是中概互联网公司中最值得投资的三家。

虽然,上半年有一件事仍未定论,但我评估总体风险不大,这点不展开讲,其实也没必要深究。

我最近一年,特别喜欢一句话:做个俗人,贪财好色,一身正气。

世界不是非黑即白,是有灰度的。

关于本篇文章,就是我拼多多的大部分投资逻辑,最后点点题:别的不谈,只谈生意。

我个人对拼多多的测算是2026年TEMU 600亿刀GMV、50亿刀经营利润,估值1000亿刀;拼多多国内业务6万亿GMV、124亿刀经营利润,估值2000亿刀。

所以,拼多多三年看到3000亿美元,实现的可能性比较大。

感谢阅读,各位的“点赞”、“在看”是对原创最大的支持。