今年以来,疫情比较严重的影响了经济活动和消费需求。所以,已经披露财报的互联网公司,经营业绩均不尽如人意。

除了快速增长的拼多多、美团、快手营收录得正增长以外,BAT、小米、京东等绝大多数互联网公司主营均表现较差。

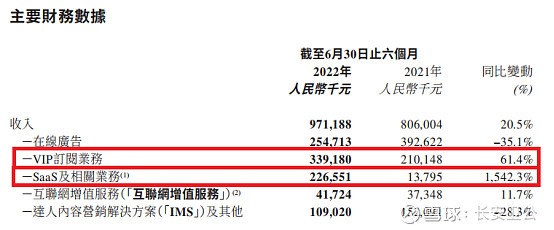

比较意外的是,作为“美图秀秀”、“美颜相机”的母公司,美图本季度营收达到9.71亿,逆势增长20.5%,在港股互联网公司中排名靠前。

看了美图财报发现,在用户数据保持增长的同时,美图跑入了另一个成长赛道,核心业务正在发生变化。

期内,美图公司VIP订阅业务收入达到3.392亿元,同比增长61.4%,超越在线广告业务成为公司最大的收入来源。

此外,SaaS及相关业务收入取得不错的进展,同比增长1542.3%达人民币2.27亿元。

可见,除了之前面向C端的广告业务以外,美图C端订阅服务及B端SaaS业务都在快速增长,成为驱动营收增长的最大动力,现在或许是时候用另一个角度来看美图了。

一、业务加速成长,VIP订阅成为第一大收入来源

互联网公司的商业模式大同小异,圈用户——做大用户——规模效应——大规模盈利。

不过,今年创投、二级市场行情的转淡,许多中小型互联网公司都在今年倒在了做大用户这一步。

在水温较低的市场下,一些处于基本盘稳定+第二增长曲线的成熟期公司,反而会比较受关注。

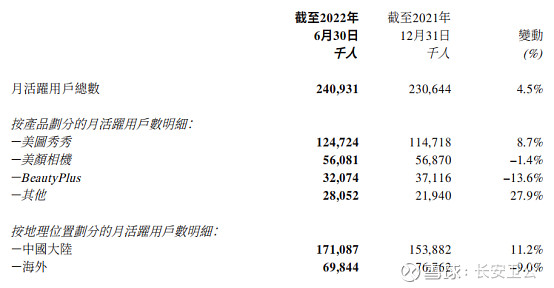

截止2022年6月30日,国内美图秀秀MAU为1.25亿,美颜相机MAU5608万,美图秀秀、美颜相机分别位列图片美化、拍照摄影赛道用户量第一。

2018年,美图先于海外应用开展VIP订阅业务,取得了比较大的成功。

2020年,美图秀秀、美颜相机等美图公司旗下应用开始推出VIP订阅业务,订阅的VIP用户可以享受付费功能和获得更优质的影像编辑体验,例如加快编辑过程、拥有更多高级特效等。

今年上半年,美图VIP订阅收入受国内用户付费率提升的推动,同比增长61.4%,达到3.392亿。报告期内,美图在全球范围内拥有约500万名VIP会员。

目前,美图公司正将VIP订阅业务从生活场景拓展至工作场景,以满足个人营销、活动宣传、产品展示、品牌推广等多种需求。

虽然美图本季度国内VIP会员服务有所增,但在MAU中的渗透率仍处于较低水平(会员比率在2.9%以内),低于美图海外应用的会员渗透率(部分应用渗透率已超7%),通过公司对客户的精准运营持续转化付费用户,付费渗透率还有很大提升空间。

同时,随着VIP功能从生活场景相关需求拓展到工作需求,未来产品往设计工具延伸,ARPU同样具备提升空间。会员用户数、ARPU双重驱动,巩固VIP订阅业务(包括国内、海外)长期稳健增长。

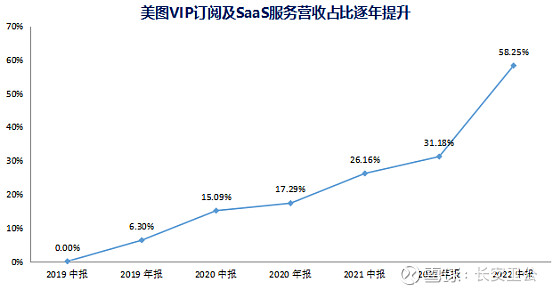

受益于VIP订阅服务及SaaS服务的迅猛增长,美图Vip订阅及SaaS服务在营收中的占比逐年提高,公司业务形态也发生了非常大的变化。

超2.4亿的月活用户、较低的渗透率,使得美图可以不断挖掘用户需求,提升影像编辑体验,进一步扩大VIP订阅用户规模,以及相关营收。

二、企业级SaaS赛道加速成长,全方位赋能美业

这几年,全球互联网C端巨头都有一个趋势,就是将B端SaaS服务作为发展的重点。

比如,亚马逊发力SaaS,成为了全球排名第一的云计算公司;微软发力做SaaS,云计算、CRM、软件订阅三个板块快速增长,SaaS营收一举超过行业老牌公司Salesforce;阿里、腾讯两家C端巨头也在全力冲刺SaaS,在云计算、企业服务领域全面竞争,齐头并进。

相比C端用户,虽然B端用户获客成本较高,但客户迁移成本较高,B端SaaS客户非常容易获得长期且稳定的营收。

这也是SaaS企业经常受到二级市场热捧,估值高达几十倍PS的原因。

C端巨头借助其认知广泛的品牌优势、技术储备,在B端往往能快速积累起客户资源。

美图作为在颜值经济最知名的公司,也在凭借自身优势,发力B端SaaS服务,当前美图围绕影像及美业服务的主业,推出了面向化妆品门店的ERP服务SaaS美得得、面向医美机构的AI皮肤分析SaaS美图宜肤、面向摄影工作室的SaaS美图云修。

(1) 化妆品门店SaaS美得得

随着信息技术革命到来,电商、微商等线上交易中,大数据已经得到了比较好的应用。然而,对于实体零售来讲,仍有很大的改善赋能空间。

美得得作为美图O2O的主力军,着力拓展化妆品门店的ERPSaaS及基于ERP服务发展的供应链管理服务。

美得得通过SaaS服务,为线下化妆品门店提供O2O营销服务、自定义模块、分销系统、促销方式、在线客服、优惠券、积分、会员管理、卡包,以及数据分析功能。

用大数据赋能线下化妆品门店,提升线下门店的经营效率,自收购以来一年多的时间,美得得实现了快速增长。

当前美得得业务覆盖超过250个地区、1.15万家化妆品零售集合店。21年供应链收入增长超过4倍。

(2) 提供AI皮肤分析技术的美图宜肤

凭借美颜领域的第一身位,美图实现了业内领先的皮肤识别技术。

公司通过美图宜肤将C端品牌力+行业领先的AI皮肤识别技术赋能美业。当前,美图宜肤与全球各大品牌和研究机构合作,为全球护肤品牌、医美机构及美容院提供AI皮肤分析技术,目前业务覆盖全球2826家门店。

(3) 为商业摄影提供人工智能AI技术的美图云修

在美图多年深耕AI影像美化领域的技术储备支持下,美图云修为商业摄影行业提供专业级图像处理,基于核心AI技术一键即可实现批量修图,替代低效的重复人工,实现高质高效的稳定出片。目前业务服务了2000+的品牌机构,其中包括近百家行业头部的摄影品牌旗下连锁门店,超千家中型商业摄影机构,同时涵盖照片直播、电商摄影等平台以及大量的摄影工作室和独立摄影师,真正解放修图师双手,助力商业摄影行业实现降本增效。

这些布局美业的SaaS服务,实现了为1.15万家化妆品零售提供ERP服务;为2680+全球护肤品牌、医美机构及美容院提供了AI皮肤分析服务;为2000+摄影工作室提供人工智能AI技术。

SaaS布局,让美图成功实现了从“C端”国民级应用,向“B端”产业链应用的转型覆盖,成为国内“C端美颜”+“B端美业”的全能型美业SaaS服务商。

得益于VIP订阅及影像SaaS的强劲增长,美图VIP订阅及SaaS服务营收,持续快速增长。截止2022年中报,美图SaaS服务实现营收2.27亿,同比增长15.42倍。

三、工具型产品国产化是趋势,投资机会显著

最近几年,地缘关系是影响市场情绪的一个重要因子。

随着东西方竞争的加剧,国内面临着西方各种软件硬件限制,第三代、第四代半导体材料、芯片、光刻机等硬件方面对国内的限制,导致许多科技公司的发展受阻。

但其实,在软件领域,国内也遭受了许多西方的制约。

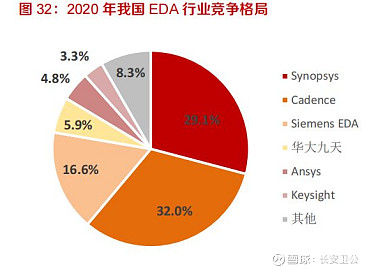

比如,MathWorks公司研发的商业数学软件MATLAB,从2020年开始就被禁止在国内许多高校和企业使用;计算机工作者日常用到的开源应用Docker,也让360和华为遭受使用禁令;最近,Synopsys、Cadence以及德国Mentor Graphics三巨头把持的EDA软件也在计划限制国内科技企业使用。

到了今年,更多的通用型软件如全球UI设计领域的“头部企业”Figma封禁了国内大疆等企业的使用,相关企业账号在Figma上的所有文件将无法访问;Adobe也突然查封中国账号,国内IP无法再访问设计社区Behance。

不过,虽然短期会有影响,但长期来看更有利于国内软件自主。

比如,禁用的MATLAB,给了国内Truffer追赶上的机会;禁用了EDA软件,给了国内华大九天、广立微、概伦电子追上的机会;禁用了figma,也给了国内UI设计软件奋起直追的机会。

国产软件相关A股上市公司也受到了市场的热捧,估值水涨船高。

美图在C端图片美化、拍照摄像、视频剪辑等领域,B端ERP供应链管理、AI修图、皮肤分析等领域均有布局,是国内美业最头部的公司之一。

在长期地缘因素的影响下,相关海外公司主动让出+国内美业公司主动选择,美图各版块业务长期发展空间还比较大。

四、资产负债表强劲,估值有较大提升空间

上半年,美图营收贡献最大的板块已变成了VIP订阅及SaaS服务,产生了很积极的变化。营收增长在互联网公司中也很亮眼,但股价却没有反应公司变化的基本面。

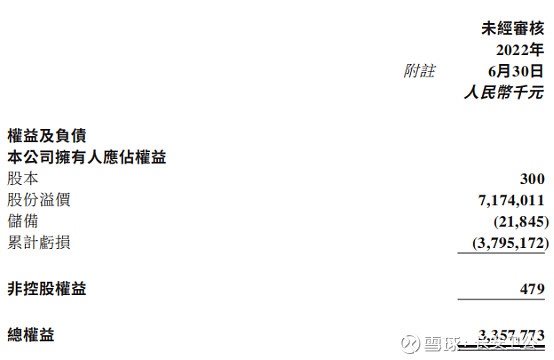

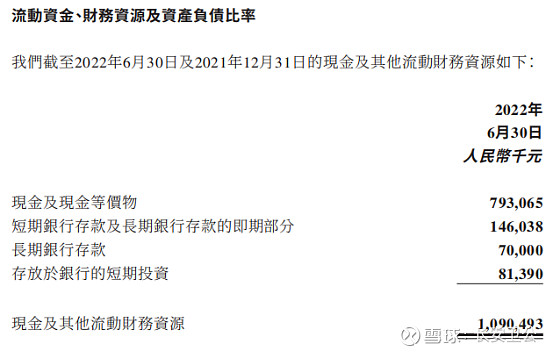

此外,美图最新的资产负债表显示,当前美图净资产38.2亿港币(33.57亿人民币)。

其中现金、现金等价物、短期投资合计12.4亿港币(10.9亿人民币);

并且还有7.73亿港币的数字货币相关流动性较好的资产;

所以,美图净资产约为38.2亿港币,流动性资产总额为12.4+7.73=20.13亿港币。

当前市场并未认识到美图的价值,港股市值仅37亿港币,从资产负债表角度来看,也低估很多。

总而言之,作为国内美业领域的头号玩家,美图拥有2.41亿C端用户、数万家B端用户。业务布局来看,当前美图在线广告业务较稳定,源源不断的贡献现金流;VIP订阅及SaaS服务业务快速增长,是营收增长的第一大驱动力,并在2022年上半年成为了第一大业务模块,在整个互联网寒冬中实现了比较亮眼的增长。

作为业务、盈利状况都比较稳定的细分赛道龙头公司,当前美图处于从“C端互联网”公司转型“C端+B端”、“O2O+SaaS”全方位赋能美颜和美业市场,市场并未形成认知。

当前美图股价以低于净资产的价格交易,并未反应出公司的真实价值,在这个追求确定性的市场下,值得重点关注。