#2021投资总结# 2021年正式收官,今年是盈利减速的一年,全年A股收益30.52%,港美股亏损4%,总体盈利在18%,经历了近几年的第一次收益降速。

总结来看,基本上是年初一个月爬到了高点,全年都在坑里徘徊。

痛苦往往才能使人成长。在许多个因收益焦虑失眠的夜里,思考很多。

今年大额亏损的票前7只有4只错的很离谱,这4只合计亏损超百万,基本都止损,回不来了。

但投资是一辈子的事情,这些经验足以值非常多个百万。

如果不是亲身经历,再给我画这样一个坑,还得跳,希望这次教训能有所成长。

赚钱的2019年、2020年,年终总结可以少些一点,今年基本没赚钱就得多写一点吧。

1、美年健康,错误理解反转,亏损49万

进入2020年下半年,我一直在对标03年SARS找后疫情时代,复苏的逻辑。

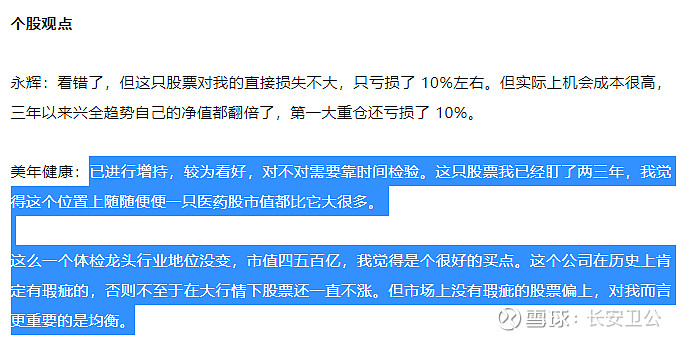

由于17年对 $美年健康(SZ002044)$ 、 $爱尔眼科(SZ300015)$ 、通策有过比较深入的研究。知道美年、爱尔本属于一类,体外并购+多级连锁的模式,在疫情中会受极大影响。

而疫情一旦过去,走向正向循环,美年会提供体外转体内+疫情退散双β。

2020年11月,美年有机构调研,得知美年Q4体检人满为患,营收创历史新高,这是我的买点。

事后发现,董承非的兴全趋势、张坤的易方达中小盘、蓝筹精选买了合计超60亿,也是这个买点。坐在牌桌上的高级玩家,其实一直都知道自己在等什么。

2021Q1开始,美年健康一路上涨,2个月翻倍,我在19元左右卖完了持仓。

之后,美年健康开始回调,但热度突然起来了。先是2月底,董承非的一份内部调研报告,被广为流传:

2019~2020年是机构抱团非常有效的两年。21年Q1机构持仓出来后,证实基金界两大顶流买入了不少美年,我判断机构有可能在美年上抱团。

于是在美年回调到15的时候,我开始逐渐加仓,到了10块继续加仓,没想到最后跌到了7块。

这段时间,完全是信息空窗期,我彻彻底底处于信息劣势,但其实机构已经提前知道美年2021年开年后,经营并没有好转。

最后Q2季报非常差,董承非已然清仓,张坤减持,逻辑全面崩塌,我止损出局。

由于美年确实是投机仓,但我却把仓位加到非常高。

这笔投资失败后,我每天面临朋友的羞辱和账户的缩水双重打击:

“美年健康是什么垃圾票?”

“你为什么买这么多垃圾?”

“你的审美有问题”

“美年健康狗都不闻”

由于确实是垃圾票,我也没办法厚着脸皮说“价值投资、长期持有”。而且羞辱我的朋友常常用账户收益打我的脸,我无力反驳,只能打碎的牙往肚子里咽![]() 。

。

回头看这笔投资

a、最大的失误是对机构不够了解,反而想参与机构的抱团。对于大多数偏价值型机构来讲,买入股票都是追求低估+高景气度+优质。但美年健康毫无疑问,这三个一个都不占。

b、董承非和张坤买进来,毫无疑问都是2020年4季度经营证实景气度强反转。但景气度反转证伪的时候,对董承非风格有所了解的人都知道,他20亿果断卖出是可以预见的。张坤投资区间比董承非更长,所以忍耐度会更高,将美年加到第一重仓,张坤面对基本面没有反转时,斩仓不够坚决,出清时间过长。

c、景气度下降被我理解成为景气度上升,美年虽然近年来个人检虽然一直在提高,但是还是民营企业团检占比7成为主。所以并非是会随老龄化程度加深受益的,更多的是随民企生存环境而波动的,但21年,整个大势并不好。

d、其实美年一路下跌时,我本来已经预判机构在出逃,但知道张坤持有时间非常久。此外,董承非内部发言也给我造成了困扰。所以继续等待,贻误了清仓时机。

2、抄底新东方-30W,杀逻辑的票市场估值是【盈利能力】和【清算价值】两者取其低,并非取其高

新东方,我是暴跌后买的。买入的逻辑是新东方和新东方在线有50%以上的成人、大学考研业务;其次,一家非常优秀的公司,因为行业打压,就跌破净现金,是个不错的买点。

但拿了一段时间之后,我开始倍感煎熬,原因是这个远期“万亿”的行业卷没了,除了存量业务的消失,更多将面对增量业务非常激烈的竞争,但成人业务、大学业务等增量业务本身就是非常稳定非爆发式非刚需的发展状态,那等新东方、好未来再去转向这些领域,势必带来整个行业的利润率下降。

这笔是用非常多港股打新账户买的,整体亏损30w,还因为没有注意,有两个账户用了杠杆,让我两个打新的尊嘉账户爆仓归零了。2021年港股打新账户直接零收益。

3、枫叶教育-30W,警惕白马股出老千

这股票的失误本来是可以避免,但由于曾经对这个白马关注的时间很久,无论是分红还是老板回购都持续了很久。

买入的逻辑是认为双减对国际学校影响较小,而且主要盈利在高中,高中部贡献利润更多,如果说因为双减跌的话,50%跌幅已经兑现了。其次,之前一只是现金奶牛,收购cis直接拿出来40亿,买入时市值差不多也就是40亿hkd。

但没想到的是,无论是cis的收购、减值还是年报莫名其妙的停牌,毫无疑问都是管理层的重大失误。

明年27亿的短债,只能等着配股了。

这只股票我也不准备清仓,他会一直留在我的持仓里,-75%的收益,会永久的提醒我这次敏感度不够、白马变老千的投资耻辱。

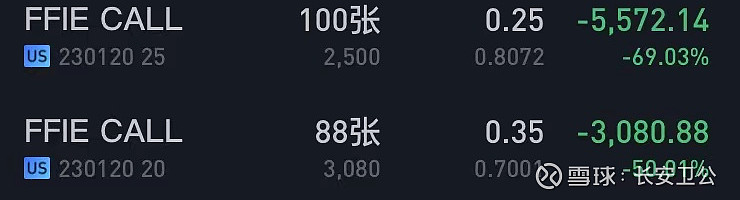

4、法拉第未来-15W,同样是概念股,但龙头涨不代表杂毛也涨

这笔纯粹是赌的,因为看见Rivian和Lucid 同样是没有量产的车,上市大涨双双破千亿美元。贾跃亭曾经持有Lucid40%股权,虽然老贾一败涂地,但FFIE是他最后的机会,于是想搏一下。

本来是来赌的,用最小的仓位,上杠杆最猛的仓位就行了。但我的失误是买了正股,几周亏损10W,止损出局。

这笔交易,我还持有期权,奔着归零去吧。

其实还有 $腾讯控股(00700)$ 、呷哺呷哺、物业股,也是亏损超20W的。但这三类,我丝毫不担心,所以未列在上面。

仔细回想起来2021,我觉得有个非常奇特的现象,就是我在这一年中看好过的公司,如腾讯、海底捞、南极电商、枫叶教育、格力电器、永辉超市、美年健康、呷哺呷哺、新华保险、万科、索菲亚、梦百合、大亚圣象、豪悦护理、稳健医疗,都是一路下跌,毫无疑问我的体系出了严重问题。

产生这个现象的根本原因首先是,2021年,消费确实不行;其次,2021年,随着机构定价权越来越强,市场对于景气度的追逐,几乎到了极致,除了少数出利润的板块以外,大多数行业都是一路阴跌。

A股是一个基本面、逻辑超级充分挖掘的市场,头部机构数万的研究员,不舍昼夜的跟踪着几千只股票的基本面。

为什么汇添富雷鸣卖完持有5年的南极电商后,就一路从20多跌到7块?为什么富国王圆圆卖完中顺洁柔后就一路阴跌?散户是很难战胜机构的,现在A股一定是k线走在业绩前面的。

我已经做了很多年的逆向投资,无论是14年的恒大、15年的美的、18年的百润,还是19年的海通、长城汽车、长安B,我都在逆向布局中获得了丰厚的回报。

但今年一回首,我发现这种投资方法,可能是错的,因为我对周期不够敬畏,对景气度的权重放的太低,幸好今年提前发现了这个问题。

再回看,虽然自我批判了很久,但今年还是有所成长。

1、懂得了顺应市场,做不了机构票,无法跟的比研究员勤,那我就去做景气度超级高的机构票,或者去做机构没有定价权的票。比如我今年A后两个月就是这个策略。

2、懂得了顺势而为,无论是A股还是中概市场而言,只要流动性充裕,在资金趋利的前提下,股票其实会自己选择方向的。

3、严格按照前两年定的分散配置准则,虽然今年持仓腰斩不少,但总体盈利。

4、慢慢舍弃抄底二流股票,因为拿不住。比如,今年买过涨的最多的锦江资本,我只赚了20%就跑了,因为等待低估回归是个伪命题,没有内生增长的公司长线是拿不住的。

5、最大的收获,紧紧握住核心价值股票,腾讯虽然浮亏,但是第一重仓。因为低估、Forward高景气度、优质公司真的出现在了同一家公司身上,那肯定是挥动球杆,打出全垒打的时候到了。

A股收益连续三年跑赢港美股,捕鱼还是要在鱼多、渔民少的地方去。

展望2022年,我准备重心开始重归A股,而且在选股选行业逻辑中加大对公司质地和行业景气度的权重。

港美股中概股波动实在是太大了,而且对于错误的容忍度太低,简直是地狱模式,但是是长线价投的乐土,适合买入超级明星公司,养老标的。后面,就用A股赚的钱来慢慢补仓吧。

投资已近9年,投入了超2万小时,虽然屡屡受挫,但还是屡败屡战。

2021年很残酷,也许2022年更残酷,但只要不断完善自己的投资体系,总能迎来属于自己的那块蛋糕的。

投资是一辈子的事情,继续坚持,静待花开。