18年8月份,我经历了重仓聚美,市值被腰斩,在公司回购大几千万刀之后止血;长城汽车从6港币补仓到4港币,亏损30%后看见了老魏的增持。

到了10月份,完成了一些很重要的事情以后,重仓股也逐渐从底部恢复了一些元气。此时,每周笔者都会把自选的800来只股票逐一查看一遍,自己写爬虫跟踪七到八种快消品的商超销量,平均每周会读40到50份财报,猛然发现港股和部分A股,出现了极佳的投资价值。

于是,我逐步卖出聚美和长城汽车,在港股和A股寻找极佳的投资机会,开始进行频繁交易,打散仓位。

算上人民币贬值10%的汇率收益,到18年年底,人民币计价,全年收益基本打平。彼时我捏着满手的股票,如7港币成本的海通证券、7港币成本的澳博控股、8元的百润股份以及5元成本的长城汽车,3刀成本的聚美优品,我自信这些股票至少能在以后的几年给我带来超额收益。

看着满手的种子,筋疲力尽,18年没有力气再写总结,只想静静地等待春天。

窃以为价值回归过程要很久。但没想到,伴随着19年新年的脚步,这个春天来得这么急促。短短3个月,雪盈证券账户收益就到了71%,A股账户收益接近翻倍。

18年到19年这一年,可能是我的交易体系形成最重要的一年。回头再看,从市场认知、仓位管理、企业价值、价格认知方面都收获良多:

市场认知

自13年以来,我炒过辣鸡股、投资过港美股、进过币圈、买过域名,算起来亦已经历五牛四熊。这个过程中,也一直在探寻自己对市场的理解,直到今年,看见了冯柳的一句话:“在低位时,如果你不能证明它无那它就是有;在高位时,如果你不能证明它有,那就是无“,一语点醒梦中人。

都说市场很难,但看清楚之后,这个市场真的会变得很简单:市场像钟摆一般,只会在高位与低位之间简单单向摆动,亘古不变。这个“位“可以是PE、可以是PB,甚至可以是EPS或者是K线图,物极必反。

就股票市场来讲,全世界都是一样,10PE以下低估,20倍以上高估。

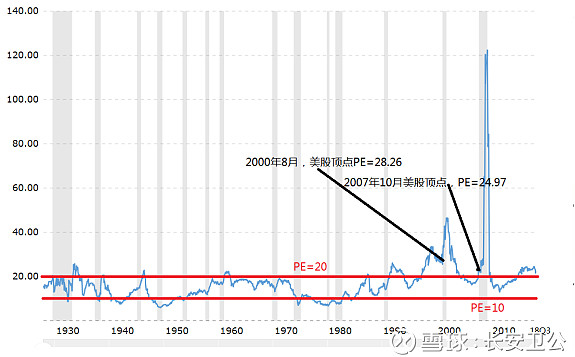

A. 标普500

(标普500历史PE,深色区域为美国衰退期间。最近的两次衰退开始节点PE均在25左右。衰退期间,随着指数的下降标普500指数 PE逐渐升高。此外,随着历年QE的进行,估值中枢在逐渐升高。)

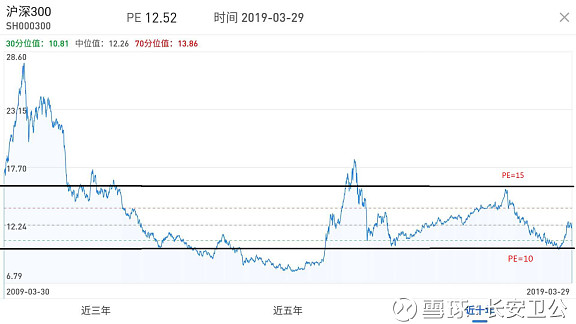

B. 沪深300

(沪深300指数,10倍以下估值较低,15倍以上估值较高。在10与15倍之间,大多数情况下只会单向运动。)

仓位管理

重仓三支以下股票,是我15年牛市赚得很痛快的原因,也是我15年牛市结束后巨亏、18年市值腰斩的原因。谨能胜祸,在市场生存的时间越久,就越知道,真正活得久的都是小心翼翼的人。作为一个想在股票市场长期生存的人,仓位管理这门艺术必须得游刃有余。痛定思痛,我逐渐给自己定下了这样的仓位管理条款:

A类仓位(可配置20%~40%):基石仓位

配置在市场前20%股息率的优质股票,以公用事业、垄断行业、REITS、金融行业蓝筹为主,适当分散。投资的本质是未来现金流折现,关注的是企业未来盈利中股利分配部分。预期未来能给投资者带来经济利益的才是资产,一个成熟的投资者理应带着未来现金流折现的思想配置股票。

B类仓位(可配置0~30%):成长仓位

1.配置消费领域困境反转&低估股票:公司在困境反转期以及重新成长期间,市场往往会给出超高溢价。股价一直创新高,持股过程中公司业绩一直超预期,这应该是投资过程中最甜美的一块蛋糕。但这个过程,往往也是最难把握的。由于公司存在各种各样的问题,才会陷入困境,所以绝大多数困境反转股最后都会被证伪。但投资者只要找到足够的安全垫,以及足够的逻辑支撑反转,下有保底,上无上限。

2.配置互联网、科技股:目前整个世界范围内,最具互联网竞争力的只有中国和美国,能深度体验世界级竞争力的互联网技术,是每一个投资者的幸运,具有顽强生命力的互联网公司会有极强的辨识度。

3.配置周期类股票:大多数黑色金属、能源化工、券商等行业都有周期,哪怕是市场15年以后接连三年熊市。强周期股在周期触底回升时期也表现出了旺盛的生命力,如15年的地产、16年的煤炭、17年的钢铁水泥,18年年底的券商,都有翻倍的行情。

C类仓位(0%~1%):激进仓位

高风险正向期权交易,做对回报百倍,做错损失保证金。如美股恐慌指数期权、美股高价股期权,只做正向,用于对冲多仓以及趋势投资。

企业价值

(个人资产回报图谱)

笔者这几年花费了大量的经历,分析了很多行业的各种股票,特别是互联网企业以及周期性消费企业以及非周期性消费品企业。但结果正如上图所示,科技股以及周期性消费股研究得越多,亏损越大。而且容易买在高点割在低点。究其原因,除了笔者找不到其估值的锚,持股意志不坚定以外;更大的原因是这两个行业的绝大多数股票,资本投入大、盈利空间小、竞争激烈、前面还有巨人的阴影,都不是好的投资标的。三年了,可以对这几个行业做做总结了。

A.中概互联网企业(投资星级★★☆)

以纳斯达克上市的中概互联网股票为例,这几年我重点关注了聚美、流利说、迅雷、陌陌、微博、拼多多、京东等股票。盈利的放一边,亏损的放另一边。

我们会发现,盈利的股票估值范围在0.5PB到7PB之间;亏损的股票估值范围在0.4PB到几十PB。这种对于盈利公司的过于理性,以及对于亏损公司过度包容的市场。加之美国机构对中概股的情绪变动、国内外汇管制很不稳定。使得笔者以后无论如何也不敢分配重仓去投资。

互联网行业是过去几年造巨富的行业,但马太效应更明显,九死一生是常态。很多投资者只看见如日中天的BAT,却忘记了消失在人们视线里的人人、搜狐、盛大、九城、迅雷等等更多企业。

而今年让我对互联网行业更没有信心的一件事情是:我持仓的一支股票,在公司净现金即将达到两倍市值的时候,管理层在电话会议上表示:“90%的互联网企业都是不分红的,我们想将这笔资金优先用来提升我们的技术储备。”让人心寒,不禁开始反思,我们投资互联网企业,到底投资的是什么?

这个行业风险极大,特别是市值十几亿刀几十亿刀还未上岸的三线互联网企业。我持仓里,大部分低于0.5PB、净现金的烟蒂互联网股票,都是从这个市值跌下来的。事实证明:大多数下一个BAT的幻想都是不切实际的。

B.重资产周期性消费(投资星级★★)

消费品行业本来是个好行业,因为优质的消费品,用户会随着企业生命周期的延长而留存下来。但重资产、周期性两个定语加在前面,无疑会极大地增加这个行业的不确定性。

我们的投资的目的是未来股息折现,而股息来自于未来现金流。巴菲特曾经讲:重资产需要不断消耗现金去研发和购置资产,赚的钱都变成资产,然后不断折旧。我交了很多学费,才开始慢慢明白这个道理。

最典型的就是这两年给我带来很大亏损的汽车股票。四个轮子的生意不是个好生意,随着自主主机厂近几年已经向上打到部分韩系美系车家门口,自主高端车价格也逐渐与日系德系低端车接近,自主汽车的天花板已经越来越明显。

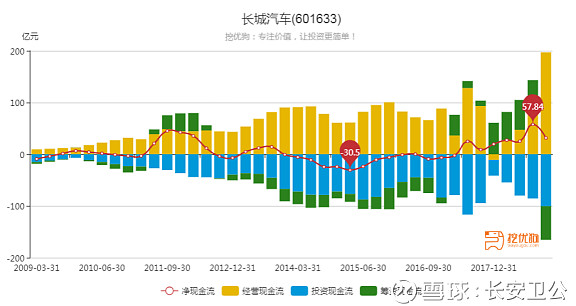

成功一搏的诸如长城汽车,在十几年前,利用合资SUV的巨大暴利,一把压中SUV,迅速崛起。

(自主汽车行业最优秀的现金流量表:长城汽车净现金流尚且如此)

而在这个周期竞争中将重资产产能变成垃圾的北汽、江淮、海马、陆丰,甚至是曾经自主一哥奇瑞汽车,似乎有更多话想讲。

C. 轻资产消费品(投资星级★★★★)

巴菲特在喜诗糖果以及可口可乐上的几十倍投资收益,算得上是股神最伟大的几项投资之二,轻资产消费品是个极好的行业。从公司发展角度来讲,有这么几个优势:

1. 优质的消费品,用户会随着企业生命周期的延长而留存下来。

2. 消费品龙头地位一旦奠定,难以被取代。

3. 消费品受宏观经济的影响较小。

而轻资产高ROE消费品投资,本质上是极好把握的,在确定公司商业模式不存在致命问题、管理层认知清晰以后。在与@vcvalue @你不知道我知道的老徐 @lokkolei @克劳德 @股市小神虎猴 @翻倍英雄 等球友持续半年多的交流学习中,总结出最核心的一点:哪个品牌能抓住消费者、知道消费者想要的是什么,迎合消费者的目的性,顺势而为,哪个品牌就能成功。

诸如茅台之于面子与补肾;王老吉在火锅、重口味风靡时之于降火;六个核头之于高考竞争下的补脑;阿胶之于女性缺血普遍化下的补血。虽然大多数都是噱头,但消费者想要啊!

凭借“锐澳之于饮酒低度化、女性化风潮下的情调和微醺”,我们也在去年底部抓住了8元的百润股份,带来了今年股票最丰厚的收益部分。

从未来股利折现角度来看,轻资产高ROE企业,也有无以取代的优势:公司不需要持续投入重资产,轻资产的经营模式,使得公司每年攫取的利润中的绝大部分可以成为公司的自由现金流,这部分是股利的主要来源。

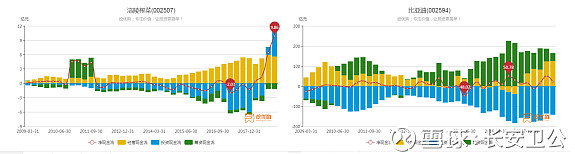

对比比亚迪与涪陵榨菜的现金流量表,我们就能明白,重资产消费品与轻资产消费品,是两种截然不同的模式。

轻资产消费品产能建设投入一次,会产生持久的影响,后期利润会持续释放。而重资产消费品,需要持续的投入产能,持续折旧。同时需要去应对行业周期,这需要极高的资产运营管理能力。

价格认知

如果说,这两年,在市场认知方面的老师是冯柳。那在价格认知方面的老师绝对是一个交易风格神似利弗莫尔的朋友,虽然我对他高风险交易的方法极为不齿。但不得不承认这是一个极其偏执、极会抓住市场的赌徒,去年年初他靠着4倍杠杆满仓梭哈bilibili,收获极大。而更让人意外的是,他之后又会在高点反手做空bilibili。尊重市场,跟随趋势,是我学到很重要的一课。著名言论:“所有的股票都是辣鸡”、“XX要XX”治好了我久病不愈的持股偏执症。

结语,2019年展望:

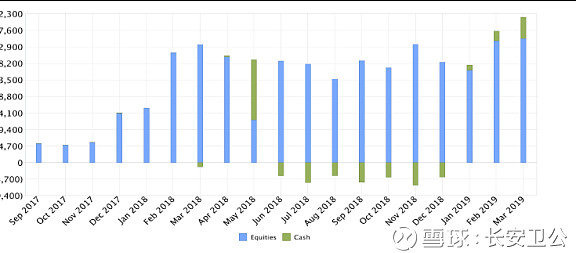

(个人股票&现金比例)

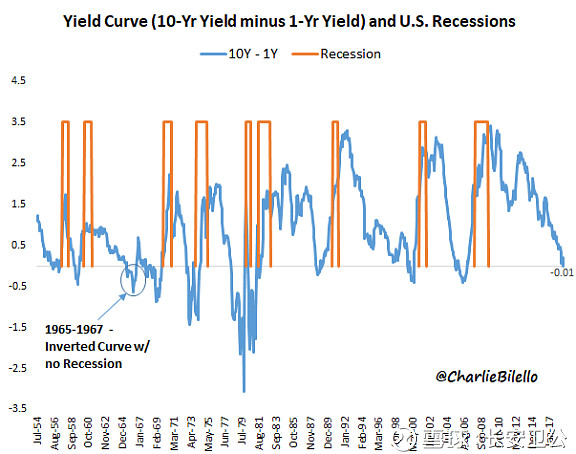

随着A股的估值修复基本完成,3个月估值水平从低估到适中。而在大洋彼岸的另一边,美国07年以来,第一次一年期国债收益率开始高于10年期。随着川普减税、贸易战、降息三板斧开始逐渐失效,美股企业开始盈利放缓、销售放缓、经济增速放缓。三年以来,我也开始第一次留出现金仓位,手上数据很多,只跟随,不预测,或许另一个大机会也在眼前。

(美国一年期&十年国债利率差)

蹭个话题热点,#给新股民的建议#