/导语:每天都会留出时间过一遍卖方研报,若发现高质量内容,很愿意和球友们做个分享。不定期发布,宁缺毋滥。/

下午看到一篇券商报告,非常有意思。

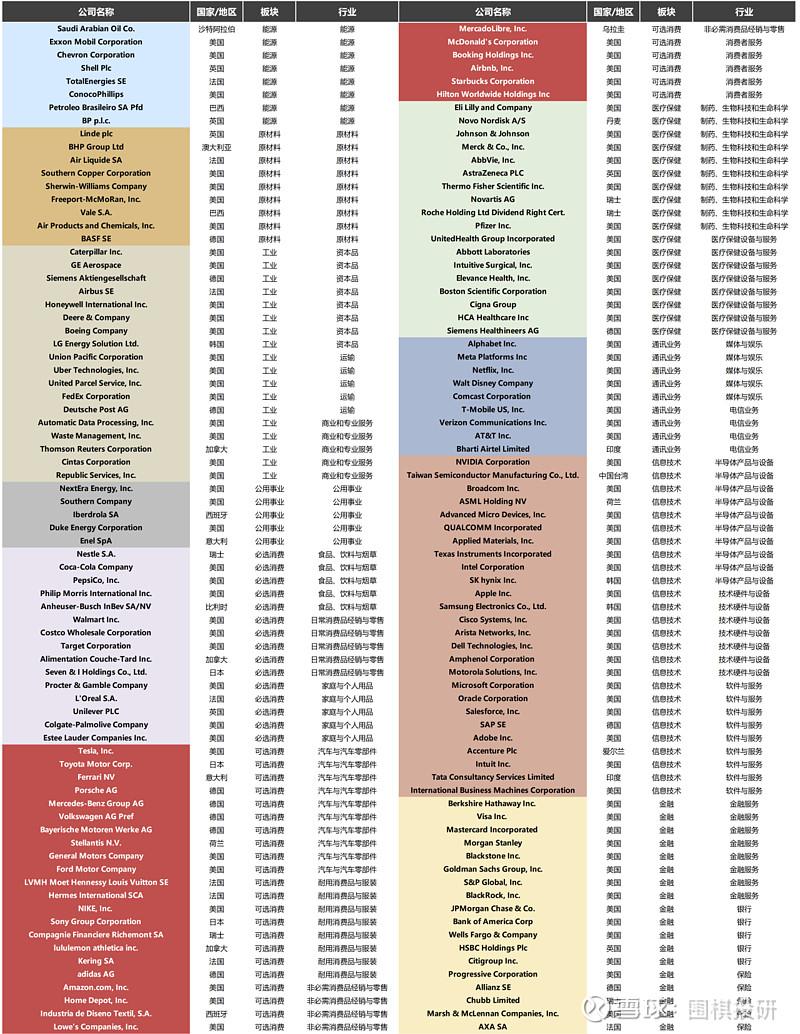

该团队搜集了154家跨过巨头公司的财报电话会纪要,对“全球展望”、“中国市场”、“资本开支”、“成本控制”、“人工智能”五大主题进行整理,以跨国巨头的微观视角,勾勒全球各行业领头羊对全球经济、行业市场、公司内部经营以及热点产业链话题的判断和展望。

经常对标全球最好企业,是有利于发现国内好公司的,尤其是能看完154家巨头的纪要,背后付出精力和思考一定很多,内容很不错,也分享给球友们。

1、“数”观全球:在华营收占比下滑,但增速回升

2024年来,全球经济保持较强韧性,八成跨国企业在2024Q1实现了目标业绩。

横向对比来看,资本品、日常消费品经销与零售、汽车及零部件行业正面评价比例较低。

中国区营收来看,2023Q2以来,跨国公司中国区营收增速逐渐回暖,2024Q1回升至12.1%,但近两年的收入占比有所下降。

2、全球展望:外生事件冲击有限,AI前景影响深远

对于年内尤其是下半年展望,跨国巨头整体较为乐观。

行业层面来看:

1)上游能源及原材料公司整体看好全球制造业复苏以及AI发展背景下的铜、天然气等商品市场;

2)TMT龙头普遍看好AI的发展前景,部分硬件设备公司认为消费电子将迎来复苏;

3)消费板块而言,高通胀的负面影响有所减弱,企业多数认为消费者信心或迎来修复,尤其看好出行旅游。

综合来看,地缘政治、大选等虽存在不确定性,但对跨国公司的经营信心影响不大。

3、中国市场:空间仍大,关注消费者信心和政策效果

跨国企业仍然看好中国市场的机遇,但争议点仍在于后续消费者信心修复及部分领域的政策效果。

分行业而言:

1)消费品板块,企业依然看好中国消费市场的广阔空间,分歧在于中短期消费者信心的恢复进度,耐用消费品和服装企业相对乐观,而部分车企及必选消费龙头较为谨慎;

2)半导体巨头ASML、QUALCOMM等提到中国对高端芯片的较大需求对产业链拉动依然明显;

3)对于稳增长政策,医疗保健企业认为将提振消费,但原材料企业对政策效果存疑;

4)部分工业龙头承认正受到需求疲软、产能过剩的影响。

4、经营细节:可选消费、制药及TMT的开支意愿较强

需求预期回暖和行业乐观前景支撑下,跨国巨头提升资本开支的意愿较强。

分行业来看:

1)需求修复预期支撑可选消费、医药和公用事业行业进一步扩张产能;

2)AI需求持续提升的预期下,信息技术行业跨国巨头加强基础设施建设力度;

3)汽车及零部件内部现分歧,如Volkswagen大力投资电气化及数字化转型,Ford Motor则意图收紧资本开支以应对市场环境波动;

4)工业板块,部分资本品和运输巨头因需求不明朗,资本开支意愿不强。

5、AI浪潮:基础设施开支增长,对电力需求拉动明显

一方面,美股Mag 7普遍加码AI资本开支,方向集中于服务器、数据中心等基础设施。

除苹果外,从一致预期看,其余几家公司CapEx增速或逐渐回落,但仍将保持正增长。

另一方面,资本品及公用事业龙头多数认为,AI基础设施的大力建设将拉动电力需求。

例如,机械设备公司Caterpillar等看好数据中心基础设施等的长期增长机会,公用事业龙头NextEra Energy预计未来10年数据中心需求CAGR为15%,对电力需求的拉动明显。