上周有提及过,我司小伙伴去参加了山西汾酒股东大会,记得球友们留言比较多。正好周末小伙伴做了些内容更新,我学到了不少知识,也分享给大家。

首先,为什么大家那么关注山西汾酒?

一方面是汾酒作为清香型的龙头,过去几年(包括今年Q1)的增长非常不错,大家想了解一下公司今年的战路、战术和打法。

另一方面,大家想听听管理层对于白酒行业未来的一些展望。

股东会上,李振寰副董事长向股东做了详细的经营汇报:“2023年,汾酒管理层认真践行汾酒复兴纲领,主要经济指标超越同期、超越预期、超越历史。”

从经营数据上看, 2023年,汾酒实现营业总收入319亿元,同比增长22%;净利润104亿元,同比增长29%。

营收首次突破300亿元,净利润首次突破100亿元。

从产品结构上看,去年,汾酒中高价酒类实现营收232亿元,同比增长23%,特别是青花汾酒系列表现尤为亮眼,实现销售额147亿元,销售占比高达46%。

针对现场股东特别关心的增长问题,管理层表示:2024年力争营业收入较上年增长20%左右。

20%的营收增长意味着什么?做个表格给大家看一下。

可以看到,从18年到现在,汾酒每年的营收增速都保持了两位数的增长。

而且,从表格里面可以看到,每年的净利润的增速都比营收增速更多一点,比如去年汾酒的营收增长了22%,净利润增长了29%。

所以,如果今年山西汾酒能够做到20%的营收增速,那净利润的增速基本上可以认为在25%左右。

当然,做投资的话,我们尽量“料敌从宽”,保守一点,所以就认为今年净利润的增速和营收增速一样,都是20%。

讲到这里,我们还会继续深入的思考一下,为什么净利润的增速会比营收增速更快呢?

再给大家看一个表格。

过去这些年,汾酒的毛利率从66%增长到23年的75%,毛利率得到了很大的提升。另外,销售成本率又从34%下降到了25%。所以,最后的净利润增速就比营收增速要快很多了。

为啥毛利率可以提升呢?一句话,产品结构改善,高价酒类占比提升。

为啥销售成本率可以下降呢?也是一句话,管理效率提升,背后是人(团队)的精神面貌的变化。

汾酒的改变,最早可以朔源到2016年开始。然后,在2018年2月,汾酒引入战投华润,华润出资51亿元,获得汾酒11.45%的股权,成为汾酒第二大股东(华创鑫睿)至今。

汾酒也是较早实施股权激励的头部酒企,激发了核心员工长期干事创业的积极性。

推而广之的话,建立起完善的激励约束机制,是驱动白酒企业快速发展的重要武器,没有之一。

下一个是谁呢?应该就是单粮浓香型的代表企业(为了避免推票嫌疑,名字就不说了)。

人无远虑,必有近忧。白酒过去5年发展的是不错,但是未来呢?要知道,现在喝酒的人越来越少,消费也在降级。这不是市场一直担心的吗?

的确是这样的。茅台在2024年年报里面是这样写白酒行业的:“根据国家统计局、中国酒业协会数据,2023 年全国规模以上白酒企业完成酿酒总产量 449万千升,同比下降 3%。全行业实现销售收入 7563 亿元,同比增长10%,实现利润总额 2328 亿元,同比增长 7.5%”。

从产量上来看,白酒行业的总产量已经连续多年下行,23年虽然降幅收窄,但是总归还是下降了3%。

不过,从销售金额上看,去年白酒行业营收7600亿元。虽然不是一个万亿规模的行业,但是总规模还是不小,里面还是有机会产生一批优秀的公司。

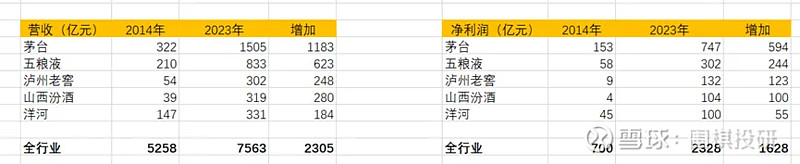

下面是白酒行业头部的5家公司过去10年的变化情况,体现了强集中、强分化和强挤压的三强特征。

最最后,不管未来怎么变化,白酒生产企业的第一性原则,就是酿更好的酒、储更老的酒、售更美的酒,这样才能有未来。

#食品饮料# #白酒# #2024股东大会调研见闻# $山西汾酒(SH600809)$ $贵州茅台(SH600519)$ $泸州老窖(SZ000568)$ @雪球创作者中心