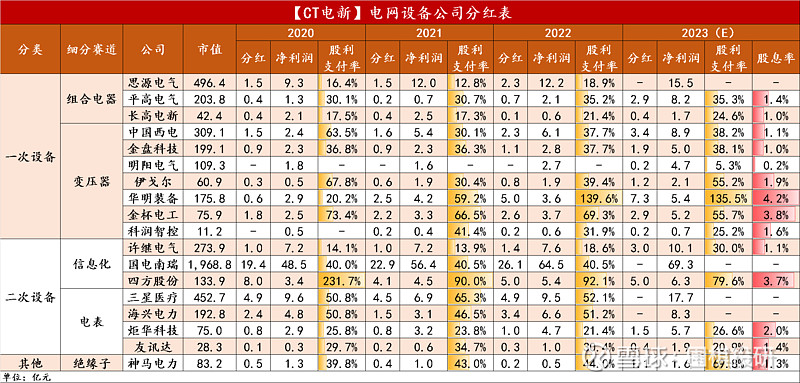

年初时候我记得聊过电网设备和智能电表,当时是几位首席都在和我推荐,但由于研究和跟踪时间不够,我没有去触碰这个能力圈以外的赛道。近期电网确实表现不错,周末看到有券商更新了些基本面内容,这个我喜欢的,同时还有个电网股息率表格做得挺好(把核心设备公司都罗列了),一并分享给球友们。

1.年报季里,电网设备本身具备的业绩高增的确定性以及超预期的可能性赋予了他的稀缺性,加上最近思源一季报超预期,西电的净利率改善,华明的高分红,这些鲜活的案例让大家对于电网企业未来改善净利率、增大分红比例、海外拓展都充满了期待。

2.已经披露的龙头报表里,能看到一些趋势:聚焦主责主业,专注电力设备行业;加强费用率管控;经营性现金流非常健康;在手现金充裕;盈利能力提升,尤其是净利率。

3.估值来看,大部分设备企业还在合理估值中,但是行业的大alpha仍在路上。今年国网投资第一二批招标数据较为一般,第三批和后续的特高压招标预期重新加大需求量。

4.随着海外产能紧张,订单外溢到国内,头部企业承接更多的海外订单,进一步提升业绩拉高毛利率。龙头内部进行管理优化,提升净利率,业绩有望持续实现超预期。

说实话,电网端我依然是关注个别几家,比如龙头国电南瑞,比如智能电表和充电桩业务的炬华,再比如球友们提醒的弹性标的三星(主要是观察了,不太会做深入跟踪)。尤其是国电,我在想如果投资新能源,电网这么大赛道且有增长潜力,如果一点不做配置,确实是有些偏颇,这个能力圈是需要去拓展的。

#电网# #电网设备# #电力设备# $国电南瑞(SH600406)$ $炬华科技(SZ300360)$ $三星医疗(SH601567)$ @雪球创作者中心