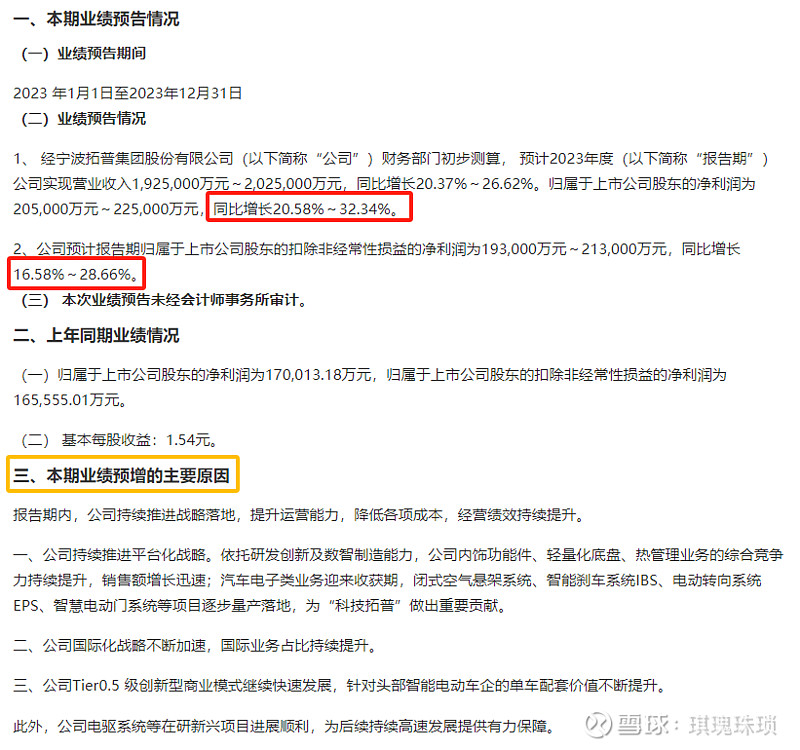

拓普这份预告,可能大部分投资者会觉得是低于预期,但其实我觉得是喜忧参半。一方面是净利润,和之前预期22亿有些差距,但其实之前市场就有预期Q4会稍差一些,因此还算可以;另一方面是营收,如果看净利率其实是高于10%,还算过得去,Q4问题是在营收端,全年210亿没有达成,估计和车企交付应该有些关联。

如果跳出业绩预告,拓普更多是要把目光放到2024及以后年份。其一,今年业绩之前就聊过,还是拆得蛮清晰的,营收增量大概是在80亿左右;其二,净利润应该还是能维持在10%-11%,没啥波动;其三,拓普现在尴尬的是定增期,这里不多说了;其四,无论是交流还是预告里,2023年都没有人形机器人贡献,因此这块潜力还是挺大的。

拓普我一直是放在汽零板块里重点关注的,之前22亿给30倍,660亿是我觉得偏底部,反正每次人形机器人估值被剔除出去,大概率就是比较好的介入时机,汽车这块业务还是挺稳的。#汽车# #新能源汽车# #汽车零部件# $拓普集团(SH601689)$ $三花智控(SZ002050)$ @雪球创作者中心