【离好公司近一点】和锂电上游的锂精矿锂盐厂商交流,主要是想了解下价格趋势及带来影响,有两个挺有意思的地方。

一是采购价,海外锂矿定价机制为Q-1,比如四季度采购价是根据三季度均价的加权平均决定。由于锂价总是大起大落且会过头,那么就会存在放大效应,在锂价上行时候,Q-1采购价会低于市场价,利润大增,在锂价下行时候,采购价就会高于市场价,利润受影响。现在显然属于后者,市场价可能是1300-1400美元,而采购价要2900-3000美元。

二是即便锂价下行如此,下游电池客户的需求提升意愿也没有想象得明显,一方面有一季度春节影响,另一方面有需求放缓和自有锂矿等影响。

总之,上游作为行业了解是没问题的,还是不建议投资,原因是和锂价关键性太高。如果真能看得准价格,碳酸锂期货可能是更直接的选择。

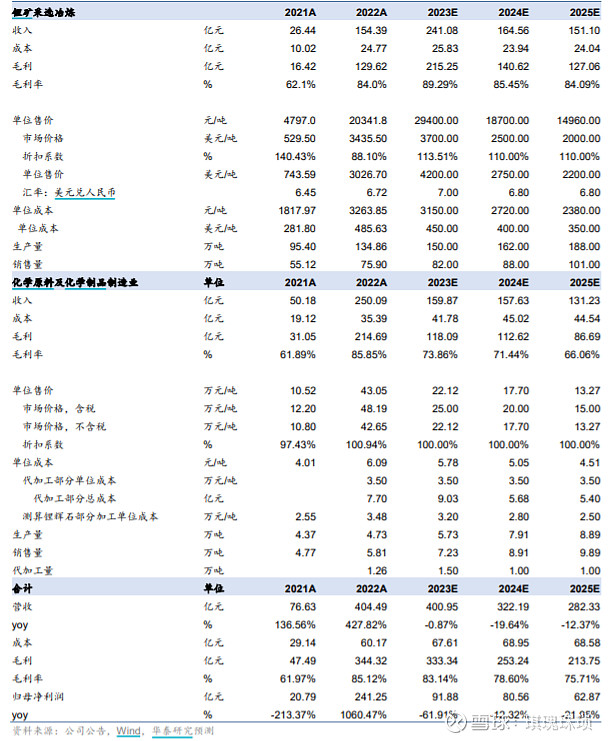

此外,下午还看到一张券商做的收入成本假设表格,可供参考。#新能源汽车# #碳酸锂# #锂矿# $天齐锂业(SZ002466)$ $赣锋锂业(SZ002460)$ $雅化集团(SZ002497)$