告别了2018,今天是2019年1月1日,正式迎接2019年的到来,这里先祝贺大家新年快乐,心想事成,年年好运,我今年尽量通俗简单的去描述我对市场的观点与对未来的趋势前瞻。

告别了2018,今天是2019年1月1日,正式迎接2019年的到来,这里先祝贺大家新年快乐,心想事成,年年好运,我今年尽量通俗简单的去描述我对市场的观点与对未来的趋势前瞻。全球经济周期展望

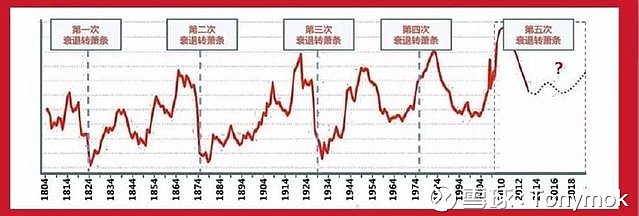

一轮康波周期为50年左右,目前全球正处于第五轮康波周期中的萧条周期。回溯历史发现,萧条周期一般有以下三特点:萧条周期比较容易发生较大的金融危机,并且这阶段发生的危机有持续时间较长且恢复期较慢的特点;每一轮萧条周期都比较容易出现较为强势的政治人物来打破旧的框架,开创新的经济周期,例如普京和特朗普;历史经验表明,萧条周期中资产价格普遍波动都较为剧烈,并且在下行过程中的反弹阶段,力度和持续时间也弱于其他阶段的周期。

一个康波周期所对应的的4个波段

①繁荣期(10年):新技术不断被开发利用,经济快速发展;

②衰退期(10年):经历牛市以及对经济的回落;

③萧条期(10年):经济发展进入严重低迷期;

④回升期(20年):孕育着新技术的创新。

目前,全球市场已经经历了4个完整的康波周期,现在正处于第5个康波周期中衰退期的末端。其中,2019年正处在萧条—回升的一个关键节点。

综述结论:任何的投资的要诀资产价格越低,我们财富升值的机会则越大。这就类似于股市中的低点买入,往后可以再通过股指高点卖出,来赚取差价的过程。而2019年将会出现资产价格的最低点,这会是投资大宗商品的理想阶段。

大家都基本度过国内外“周期大王”们的观点。总结中西方文明“人生发财靠康波”核心就人类社会经济发展与自然规律的和谐性。而这句话的意思,说的就是每个人的财富积累,很大程度上取决于经济周期运动带给你的机会。说白了,不怕没本事,只要会选择,一样可以带来财富,可以一跃成为中产阶级。

这就跟我以前讲过的观点,在2008年、2019年、2030年的三个机会不谋而合。

2019年的 房价----第一部分:

未来1-2年会是资产的下降期,这个时候大家尽量持有流动性好的资产,比如黄金、现金。而不要持有流动性不好的资产,像房子就是流动性不好的资产,还有一级市场的股权也是流动性不好的资产。除了房子之外,对于古董字画以及邮票类的收藏品一类的投资,近两年最好也持谨慎态度。虽然古董和收藏品净值涨的快,但跌的同样迅猛啊----就如2018年的比特币。如果配置了这些资产,那我们近几年将会在涨涨跌跌中度过,资产受损,那到2019年,我们拿什么来迎接这个机会呢?我会接着慢慢论述。

首先房地产举例:

2017年上半年至今,房地产市场遭遇的“变天”(之前文章也讲述过了也是2017年年末我卖出投资性房产,至今没买回来的原因)。根据国家监管层面的调控,2017~2018会是房价回落稳定的1-2年的过程中。甚至可以大胆预计,2019年年末房价或许会出现一个周期低点。

从目前中国负债率与房地产存量看2019房价:

居民负债和房地产市场存量角度宏观分析,有以下主因拖累2019年房地产价格的下行:

一是:居民杠杆率过高。居民部门债务比重逐年上升,中国家庭部门杠杆率高达110%,已经超越美国等发达国家水平。

二是:当前中国房地产市场的租售比依然较低,为1.7左右,远低于发达国家平均5的租售比。当前中国住宅静态租赁回报率明显偏低,从这个角度看,利用杠杆购买房地产的投资回报较低。同时,在政府定调“房子是用来住的,不是用来炒的”基调下,买卖房价的流动性被限制,随着投机资金的撤出,房价大概率有回调的可能。

三是:房地产市场体量过大,房价的调整必然是缓慢且有序的。目前我国房地产市场的总市值为460万亿元左右,而中国累计发行社融规模只有173万亿元左右,是目前发行的货币总量的2.5倍,预计房地产市场价格发生10%左右的价格下跌,释放资金量将高达30-45万亿元,相当于中国股市的总市值水平,蕴含的财富效应和连锁反应是巨大的,所以预计2019年房地产市场政策依然偏紧,2019年年末房价或许会出现一个周期低点。

2019年的 贵金属 黄金---第二部分:

至于黄金,笔者观点是坚持定投会更好些。在其他投资方式拿捏不定的时候,选择买点黄金来保值还是能够起到防范风险的作用的。2019年美元贬值 我看跌美元指数跌破90---之前已经陈述过。新年伊始看到人民币开年涨势喜人,也印证了趋势未来前瞻。从保值以及防范货币体系动荡的双重角度来看,留点现金等待低点是必要,黄金是衡量长期通胀的价格标尺。黄金价格2019年将在1200-1360区域运行,之前给出过1490的预测,由于实际全球通胀速度慢于预期,所以作出微调的修正。黄金价格主要是长周期的通胀指标的表现。

2019年的 外汇 美元 外汇储备---第三部分:

美元是全球通用货币

1944年的布雷顿森林会议协议,确定以美元作为各国货币定值的标准和储备货币,而美国则承担义务,将各国中央银行持有的美元按官价兑换黄金。这样,掌握了资本主义世界70%以上黄金储备的美元,取得了“等同黄金”的地位,成为主要的国际结算工具。这就是战后以美元为中心的国际货币制度。

但是,这种制度是不稳固的。因为:

①这种制度包含着一个深刻的矛盾:一方面各国的储备货币的来源要依靠美国国际收支的逆差,另方面为保证储备货币的稳定却要求美国国际收支有顺差。

②实际上美元并未排除黄金的世界货币的职能。黄金仍然是国际结算的最终手段和国际储备的重要构成因素。而且,就是美元本身的地位也有赖于黄金的支持。美元之所以能取得“等同黄金”的地位,同它可以按一定比价兑换黄金是有密切关系的。一旦美国的黄金储备急剧减少,美国政府宣布停止美元对黄金的兑换,美元的特殊地位就会发生动摇,对美元的信任就会急剧下降,最后导致以美元为中心的国际货币制度的瓦解。

美国的外汇储备

对于美国来说,美元作为通用货币就注定了它无需太多的储备,因为必要时“开动印钞机”即可。数据显示,2018年美国持有的外汇储备价值1240亿美元,仅相当于中国的1/30,其构成以欧元、日元为主,当然再加上黄金。

美国作为全球第一大经济强国、第一大进口国、第二大出口国,为何仅保留了不足万亿人民币的外汇储备呢?

第一,美国拥有全球绝大多数尖端技术和产品的定价权,而且具备将它们转化成美元的能力,因此美国无需储备太多美元,他们的技术和产品就足以为全球提供服务,同时为美国创造出足够多的美元。

第二,美元霸权的地位意味着可以用美元购买任何国际上流通的产品、大宗商品、黄金、不动产等等。而美国储备欧元和日元则是出于避险考虑,无需特意大量储备外币。

第三,外汇储备的作用主要是出于交易和偿债需求,过多的外储有时反而造成负面影响,比如国内的外汇占款问题。由于我们还未完全放开资本流动,所有外汇结算都由央行承担,因此这种情况下外储的暴增导致外汇占款增加,从而被迫同等投放基础货币,使得国内通胀压力加大。

中国外汇储备:

外汇储备是一国金融体系中不可或缺的一部分,它的角色不仅影响着贸易,同时还与国内的货币供给、汇率等息息相关。央行公布数据显示,截至11月末,我国外汇储备规模为30617亿美元。

外汇储备是一国央行、政府机构保有的外汇资产,是一个国家清偿能力的体现,也是调节国际收支、汇率等的重要手段。一般来说,外汇储备的主要来源是贸易顺差和资本流入。比如外贸企业出口到国外的商品,赚回来美元,企业需要去银行将美元兑换成人民币拿到国内花;同理,国外投资机构想来国内投资,也需要将手中的美元换成人民币。而银行收到的这些美元,变成了外汇储备。

国际上,外汇储备一般由美元、欧元、英镑和日元等主要结算货币构成,当对外贸易出现资金周转问题或外债入不敷出时,可以用外汇储备支付;此外,当本币贬值时,也可以用外汇储备大量买入本币,稳定汇率。

2019 对美元与美国国债的趋势前瞻与回顾:

2019年给出美元运行区间是90-98$做多美元指数-PowerShares(UUP)$ ,明年美元指数是贬值的下跌趋势。---而在18年年初时美元指数88-90区域明确看多美元,而明年明确看跌美元,将可能跌破90。

第二部分美元国债:$美国国债20+年ETF-iShares(TLT)$ 2018得益股市下跌避险要求债市走牛,而2019 预测TLT 美国20国债将下跌为主,运行区域123-110,而极可能有机会跌破110的价格,当然在2018年12月末我已经提示在123-121位置卖出TLT 止盈操作。

2019的世界贸易---第四部分

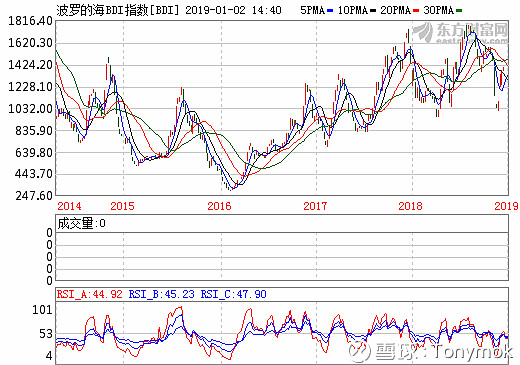

波罗的海BDI指数BDI---波罗的海指数是目前世界上衡量国际海运情况的权威指数,是反映国际间贸易情况的领先指数。

BDI指数变化对实际全球贸易的关系与影响

对于生产企业以及从事贸易的商人来说,BDI的高低与他们的利润息息相关,企业和贸易商可以根据指数,对生产和销售进行适当调整,而对于个人投资者来说,这个指数更是可以清楚的告诉你一个真实的市场基本面。

举例:该指数出现显著的上扬,说明全球各国经济情况良好,国际间的贸易火热。前几年由于中国的经济快速发展也带动了全球经济的复苏,全球对于原材料的需求大大增加,导致了海运的快速繁荣。2003年,BDI指数还只有不到3000点,而到了2004年,该指数就翻了一番,达到了6000点以上,2007年经济顶峰期超过了1万点,之后2008出现了经济危机,该指数一路调整在2016年BDI指数触底回升,目前六年的跨度2016-2019看该指数是明显的已2016年为底部的头肩底结构,因此,中国和其他国家的贸易以及对于全球初级原材料的需求是导致国际海运价格上涨的主要原因。而该指数上涨的同时我们也确实可以看到海运价格的上涨和目前商品市场上几个大宗原料的价格上涨的曲线是一致的。

所以,作为很多期货市场的战略投资者来说,对于该指数的关注程度不言而喻。在2019年很多大宗商品价格处于底位的时候,BDI却缓慢回升,说明了全球市场对于原材料需求在逐步增强,经济增长也将逐步回升。当然中国2018年以来实行的宏观调控政策是导致中国需求减缓,BDI数值在2017年末下跌的重要原因。而2018全球性经济增长放缓与中美贸易战也是该指数下跌的另一个因素。所以,商品市场大宗原材料市场价格在2018回落是情理之中。

但是从2016不足300点的BDI指数看,目前2019年今日已经回升到1282点,由此可见底部是逐步抬高过程,所以2016-2019总体贸易情况是回暖与重心抬高的过程,全球原材料的需求是每年增加的。如图所示非常的明显。

2019年 中国人口红利------第五部分

2018年国内新生儿数量只有1500万人,比2017年出现15%-20%的下降,这表明二胎政策没有导致新生儿数量暴增,反而是越来越少。

2015年10月二胎政策放开至今,中国的生育率数字是非常重要的宏观数据。从2010年一直到2015年,中国的平均生育率为1.2,最高仅为1.28。而这个数字,在急需新生人口的欧洲为1.5。

生育率是指每个女性平均生育的孩子数量。2015年这个数字是1.05,到2016年这个数字依旧在降低。如果这个数字属实,那么中国生育率已经在世界范围内垫底。

生育率要达到多少才能维持人口代际平衡,保障社会正常运行了?

在欧洲要达到2.1,中国则是2.2。也就是说,要维持两代人之间的经济平衡,保证国家有足够的劳动力输出,中国每个可生育妇女,至少要生出2个以上的小孩才行。

而一旦这种平衡被打破,无论那个国家将面临着跟日本和欧洲一样的人口老龄化问题,严重影响社会经济的正常运作。

低生育率的不止中国一个?

2015年,越来越多的德国65岁老人还在工作一线奋战,而二胎的家庭依然在少数,每千人只有8.3个婴儿,比日本8.4还低。即便享受着14个月2/3月薪的育婴假和5万欧元的儿童金,每月近1000欧元的花费依然让很多家庭苦不堪言,从孩子出生到大学毕业,24年时间,30万只是负担一个孩子的基本标准。

在英国,独生子女家庭已经超过46%,即便如此,将一个孩子抚养到21周岁,算上大学教育,基本花费要超过25万英镑,占家庭平均总收入的28%。尤其是近几年经济下滑,国家整体受教育水平提高,越来越多的年轻人选择晚婚晚育并只生一个孩子。

为提高西班牙出生率,当地政府设立首位“性大臣”,只为制造更多的婴儿。自2008年以来,西班牙新生婴儿数量下降了18%,无孩夫妇从1977年150万上升到2015年440万。而造成这种情况的主要原因在于工作时间过长、睡眠时间不足等引起的“性饥荒”,也就是说大多数职场夫妻彼此之间没有性欲望。

在来看看中国的普通家庭养孩成本,在一线城市,将一个孩子从出生抚养到24岁大学毕业,平均花费在400-600万左右,就算是三四线城市这笔花费也不小,平均在250万起步价。

如果不幸你生了个男孩,很可能还要在未来给他负担一套新房,最起码是首付,社会普遍认为生女孩好过男孩,养育成本过高是导致生育率底下的原因。加上目前一线城市100平米的住房动辄600万起步,你最少小三房才够生两胎将来居住。哪就生娃前你至少一千万人民币资产做基础。哪现在年轻人30岁能有这资产规模的谈何容易

中国之各种命理哲学,各有其优点及缺点,并没有一科能够符合人类的需求,因而衍生出林林总总的命理学,其每一科之学说理论都各有其特色。例如“卜”类之学说,着重在天感人应及人与人之会通。“相”类之学说,强调在于当下所看到之状况,显示出之吉凶悔吝。“命”类之学说,依据出生的时辰,和天时的感应、地域性的呼应及人类的互动,形成一个固定推论人类一生吉凶起伏的准则图表。在此三大类中,又可细分各式各样的命理论断方式。当我们粗窥各种推命方法时,觉得各种命理推论吉凶好像各有其特色而互不相关;但我们再深入研究时,会发现他们有一个共通点,那就是“五行生克制化”的理论与应用,在每一种推断命理方法皆采用此“五行生克制化”理论,只是所占之比例不同而已,这也显现出“异中求同”的易经之特性。

2019年为己亥猪年,值年太岁星君为谢太大将军,值年太岁(亦称本命太岁)掌管该年吉凶祸福,依据道家传统理论及流年地支与五行生克的关系。属猪、属蛇、属猴、属虎之人冲犯了己

亥年的本命太岁。

生肖猪为值太岁

生肖蛇为冲太岁

生肖猴为害太岁

生肖虎为破太岁

俗话说“太岁当头坐、无福便有过、无喜便有祸”,传统文化认为,值、刑、冲、破、害太岁都表示流年运程可能会受到一定的影响

中国传统的纪年方法叫干支纪年法,它是由十个天干(甲、乙、丙、丁、戊、己、庚、辛、壬、癸)和十二地支(子、丑、寅、卯、辰、己、午、未、申、酉、戌、亥)依次轮流搭配而成。始于甲子,终于癸亥。一个轮回需要六十年,称为一甲子。

现在所说的刑、害、破太岁是以命理五行组合而产生的。中国的流年对应着十二生肖,每隔十二年又重新再来,如此循环往复。

太岁在宇宙运行中,会产生的不一样的磁场,与我们自身的本命八字产生刑冲克害,对我们的命运造成不同的影响,有犯太岁、刑太岁、害太岁、值太岁、流年太岁等。而无论是哪一种,出现犯太岁必定百事不顺,事业多困厄,身体多病变,那么2019年己亥猪年犯太岁的四个生肖猪、蛇、猴、虎,需要注意。