相较于单只私募基金产品,FOF更加分散风险,持有体验较好。已经有很多FOF的管理人讲过了,雪球上也有很多很好的帖子,本文也不再赘述。这里我简单写一下券商资管FOF的发展,并聊一聊券商资管FOF的独特优势。

一、券商FOF的发展

券商做FOF其实由来已久。最早主要是给机构做FOF,或者给一些银行、信托等做投顾。随着行业的发展,也逐渐给个人投资者提供FOF产品。

最早的FOF是拼盘式的,几个大牌管理人的产品一拼,就是一个FOF产品了。这类FOF产品相对来说缺乏资产配置,缺乏风险分散。虽然也能卖不少,但是持有体验未必很好,销售的时点大概率在市场高点,所以不少投资者也是踩到了一些坑。

后来不少券商开始做资产配置型的FOF,现在也是大部分客户投资的FOF产品。这类型的产品也是未来发展的主流。现在很多券商做也做单资产的FOF,其实单资产的FOF也是有配置价值的,可以减少投资于单一产品后续产品策略失效的风险。券商资管尤其可以关注的是中性和指增的FOF。

券商FOF的发展路径也有很多种,也有不同的优劣势。

有的是做资管业务强,财富端的销售能力也强,衍生到了FOF业务,如国泰君安、中信证券等,这类型的券商FOF的综合实力还是比较强的。

有的是从大财富业务引出了FOF业务,如中金财富等,在连接资产和资金的方面有独特的优势。

有的是基金研究能力强,后续开始做FOF业务,如华宝证券,这类FOF整体会更关注基金产品的研究。

有的是从快速便捷的交易系统,从交易的角度切入的券商资管FOF,比如中泰、华鑫证券等,FOF底层里的一些高换手产品,尤其是指增、中性产品的表现可能因为交易系统的差异额外增强2%-3%的收益。

二、综合来说,券商资管FOF有以下几大类优势:

1、券商背后有强大的研究团队的支持。

基金研究首先需要基金研究数据库。基金研究数据库一般要买或者自建,其中自建的成本很高,买也是要花钱的,常用的有wind、朝阳永续、火富牛等。(专注于研究FOF的管理人是敢于自建系统的管理人,比如博孚利,自建了火富牛的系统,雪球也有一篇帖子介绍了他们私募基金小传~CTA匠人博孚利 )。相对来说,券商财力能够支持投研购买更多的基金研究数据库或者自建自己的FOF投资及绩效评估系统。

FOF需要对宏观经济进行研判以及政策进行解读,形成基金配置组合的大类资产配置方向。投研团队也要分专人覆盖不同市场、不同策略进行更深入的研究。这些都需要投研的支持。有的券商能够提供超过50人的投研团队,在投研配置上是更充裕的。

2、有效减少双重收费的问题,总的管理费有可能比单产品更便宜

FOF有一个大家非常关注的一个问题,就是FOF是有可能是双重收费的,但是其实很多券商资管FOF的底层是定制的产品,没有管理费或者管理费很低,同时FOF层面的管理费又比投资者买单产品的时候更少。这是因为这些定制的产品底层的股票交易账户是开在该券商的,所以交易端是给到该券商的,所以券商已经有了一部分收入,所以他们愿意放弃一部分管理费的收入。

3、能够拿到更多底层数据

券商资管计划的FOF还有一个比较大的优势,就是更容易拿到底层数据。券商天然的诉求就是管理人的股票交易端。一旦拿到了管理人的股票交易端,是有更多天然的优势去拿到管理人的证券交易数据或者是持仓数据。有了底层的数据,能够更好的观察管理人的言行是否一致。同时能够不仅仅是从业绩,也可以从持仓去给该管理人的业绩进行归因。

也给大家分享一个我最近跟踪的券商资管FOF。

华宝证券是国内最早一批研究跨市场金融产品的机构,他家的FOF就是比较典型的从基金研究转型FOF的模式。他们的投研覆盖市场上近二十大类金融产品,连续数年编写推出的《中国金融产品年度报告》,并获得中国保险资产管理业协会“最佳合作机构奖”。

公司的研究实力和创新能力也是得到了各类机构的认可。先后获得第四届中国衍生品峰会“年度最具创新力的证券公司”,2014年第一财经金融价值榜“最佳量化服务平台证券公司”、证券时报中国财富管理评选“2018中国量化投资团队君鼎奖”。在《证券时报》主办的“2015年中国最佳财富机构评选”中,华宝证券-招商银行“华优一号”对冲基金母基金产品获得“2015年中国最佳资管创新产品”奖。荣获《证券时报》中国财富管理机构君鼎奖评选“2017年中国资产管理券商君鼎奖”。荣获《证券时报》中国财富管理机构君鼎奖评选“2018十大创新资管产品君鼎奖”及“2018中国量化投资团队君鼎奖”。荣获《国际金融报》“2020资产管理先锋券商奖”

他们筛选基金是定性评估+定量评估的方式。定量的评估除了业绩和大家常见的指标之外,他们还对业绩的归因进行了拆分,他们认为基金评估关键:区分收益是来源于能力还是运气。

在基金的比较里,常见的是对绝对收益和超额收益进行评价和判断。但是华宝资管的投研团队根据底层持仓数据,用量化模型把超额收益又进行了拆分。判断超额收益是来自于风格、行业的偏离,还是比较强的交易能力,最终剔除了这些收益贡献,剩下的就是管理人的选股能力。

风格和行业的偏离短期可能给产品带来超额收益,但是长期来看也有可能带来更多的回撤,所以真正能持续带来盈利的还是管理人的选股能力。

不管是主观还是量化,都可以按照这个方式对管理人的选股能力进行判断。

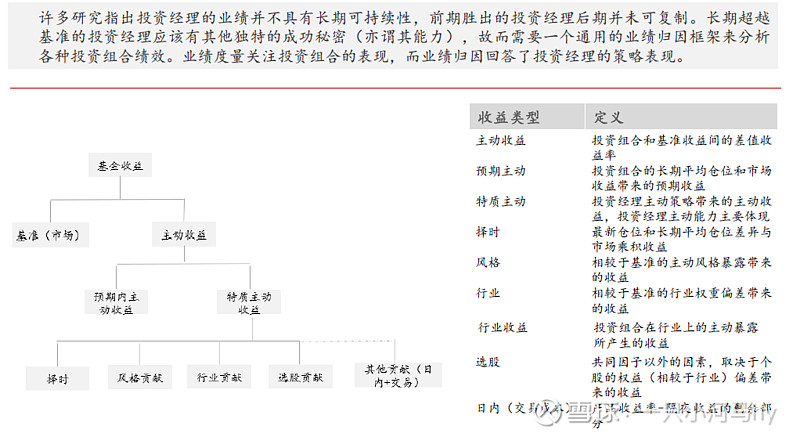

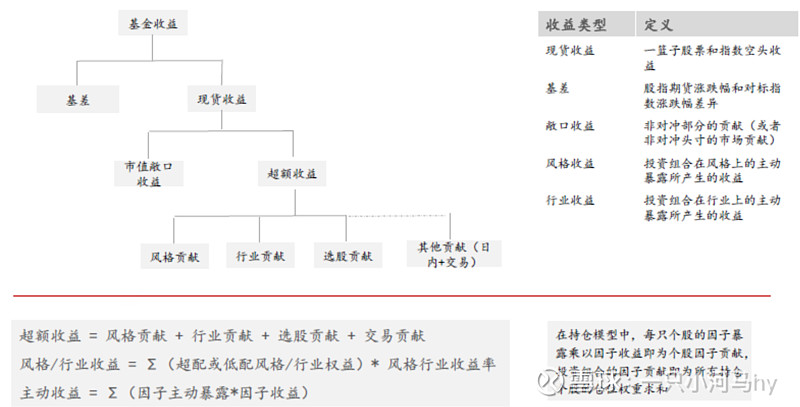

以下展示一下他们的业绩归因分析框架:

基于持仓的股票投资组合业绩归因分析框架

基于持仓的量化中性策略归因分析框架

来源于华宝资管

华宝资管的FOF整体是比较偏稳健的投资风格,想要买FOF产品的投资者也可以关注一下。

$华宝证券华量辉耀1号FOF集合资产管理计划(P001007)$ $华宝证券华量致远指数增强FOF集合资产管理计划(P001013)$ $华宝证券华量安瑞1号FOF集合资产管理计划(P666005)$