在本文之前,已经发布了两篇《红利基金大盘点》的文章,一篇是6月1日的《红利基金大盘点:我们该如何选择?》、另一篇是《红利基金大盘点(2):详解“宽基”红利指数基金》,大家可以直接点击文章标题,阅读这两篇文章,以加深对红利指数和红利基金的了解。

关于红利指数如何分成宽基红利、主题红利和策略红利三大类,前文已有介绍,本文不再赘述。

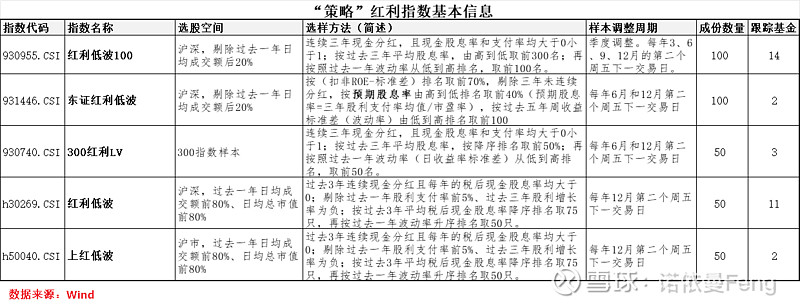

本文主要介绍下列清单中“策略”红利指数和跟踪他们的基金。

上一篇文章提到,将“中证红利指数”的业绩作为其它红利指数的“业绩比较基准”,本文仍遵循这个原则,将“叠加”了其它SmartBeta因子的红利指数的业绩表现与该指数比较。

叠加了其它主题或者因子后的红利指数,如果长期业绩跑赢中证红利指数,我们就认为叠加的这种策略(主题或因子)是成功的,否则就是失败的;

一、“低波”红利指数

“低波动”因子,是非常受投资者“偏爱”的一个SmartBeta因子;因为大家普遍认为价格的“波动”是风险,“低波动”意味着“低风险”。

中证指数公司发布的有基金跟踪的“低波”红利指数共有5个(见上表)。

1、红利低波指数的选样方法

虽然5个红利指数都采用“低波动”策略,但在实际选样中往往又叠加其它的选股“因子”。

(1)红利低波100和300红利LV的选样方法是一样的

首先是连续三年现金分红,且现金股息率和支付率均大于0;其次是按照过去三年的平均股息率按降序排名选取成分股3倍数量的股份;最后按照过去波动率升序排名选取规定的成分股数量。

这两个指数是比较“单纯”的红利低波指数,没有额外增加其它“因子”

(2)红利低波和上红低波的选样方法是一样的

首先是连续三年现金分红,且每年税后现金股息率大于0;且剔除股利支付率太高的前5%、过去三年每股股利增长率为负的股票;然后按过去3年平均股息率降序排名取75只,再按一年波动率升序排名取前50只;

与前两个指数相比,这两个指数在选股过程中对红利的增长率和股利支付率提出了要求。

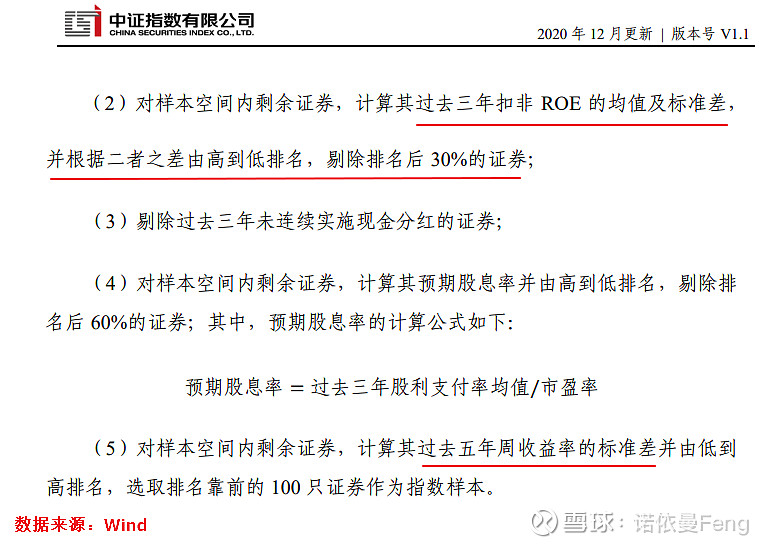

(3)东证红利低波是东方红资管委托中证指数公司定制的指数。

这个指数首先关注的是股票的质量,即净资产收益率(ROE)和ROE的稳定性:

“过去三年扣非ROE的均值及标准差,并根据二者之差由高到低排名,剔除排名后30%的证券”

先选出盈利能力较强的的股票作为“选样空间”,然后才去选择三年平均股息率较高的股票。

“波动率”的定义也有一定的差异。其它四个指数是“按照过去一年波动率”,应该指的是“一年内的日收益率标准差”,而该指数是按照“过去五年周收益率标准差”来计算波动率。

2、红利低波指数的估值比较

红利低波和上红低波的选样方法一致,我们发现,两个指数的估值也几乎相同。市净率都是0.69,市盈率前者6.55、后者6.64;最重要的两个指标股息率和波动率也都几乎相同。股息率分别为5.21和5.20;年化波动率分别为13.60%和13.41%;

红利低波100和上述两个指数的估值相近,但股息率和波动率更低些;

东证红利低波和300红利LV是五个红利指数中,估值较高的两个;300红利LV的市盈率和市净率分别是8.10和0.83,而东证红利低波为7.15和0.73,略低些;最重要的两个指标股息率和波动率,这两个指数都比较低;股息率只有4.63和4.21,波动率只有12.06和11.31%。

有意思的是,净资产收益率ROE,这五个指数竟然相差很小。即使东证红利低波在选股方法中,可以将ROE作为重要筛选条件,也并没有有效提高ROE。

(注:该ROE是用PB/PE直接计算出来的,只做示范用)

红利指数的ROE都比较高是符合逻辑的,因为能够连续三年现金分红的企业大多是业绩比较好和经营能力比较强的企业。

3、红利低波指数的流通市值分布

300红利LV的流通市值96%都在500亿元以上、1000亿元以上市值的比例高达64%,属于典型的大盘指数。

红利低波100的流通市值分布偏中小盘,500亿以下流通市值占比68%,500亿以上占比32%;

红利低波、上红低波和东证红利低波的流通市值分布相对比较均衡。红利低波和上红低波的500亿以上和500亿以下市值分布比例均为42%和58%;东证红利低波的500亿以上和500亿以下市值分布比例均为43%和57%

4、红利低波指数的行业分布

能够持续分红并且价格波动较小(低波动)的行业,大多是竞争比较充分、企业经营相对稳定的传统行业。

“低估值”、“高股息”和“低波动”一直是银行业的标签。所以当红利指数加上“低波”因子之后,所有红利低波指数的第一大行业就都指向了银行业。

上红低波的银行占比超过4成,高达42.34%;东证红利低波、300红利LV和红利低波的银行占比也都超过3成;红利低波100指数的银行占比为21.34%为2成;

另一个持仓较多的行业是“交通运输”,分别为红利低波100和东证红利低波的第二大行业、红利低波和上红低波的第三大行业。

煤炭行业是红利低波和上红低波的第二大行业分布;公用事业行业则分别是东证红利低波的第三大、300红利的第二大行业。

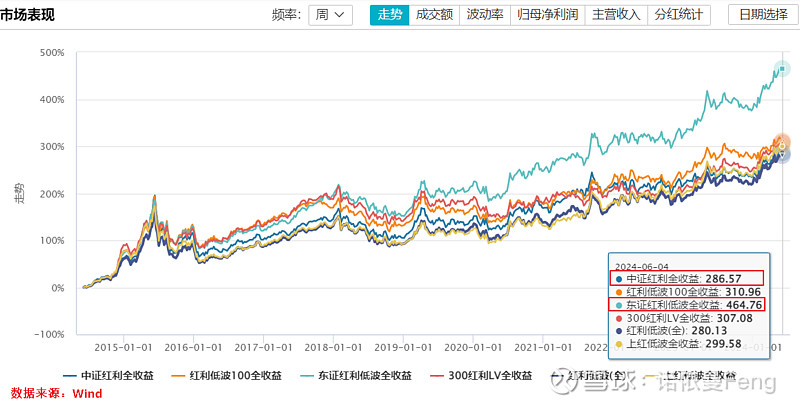

5、红利低波指数的业绩回报

(1)东证红利低波的长期回报明显高于其它四个低波指数

东证红利低波(全收益)近十年(2014/6/4-2024/6/4)累计收益率高达464.76%;远高于其它红利低波指数;

红利低波100和300红利LV(均为全收益)近十年累计收益率均超过300%,分别达到310.96%和307.08%;

红利低波和上红低波(均为全收益)近十年累计收益率分别为280.13%和299.58%;

(大家可将这组十年收益数据与前面第一小节的“选股方法”做一个对比,就会发现“收益”取决于如何“选样”,和我们自己购买股票是一个道理。红利低波和上红低波的选股方式一样、红利低波100和300红利LV的选股方式一样、东证红利低波自成一派。不同的选样方式,造就了十年收益的“四百多”、“三百多”、“两百多”的收益区段。)

前一篇文章提到将“中证红利”作为“业绩基准”。这5个红利低波指数中,只有“红利低波”的收益低于这个基准,其它指数的十年收益均跑赢中证红利指数。

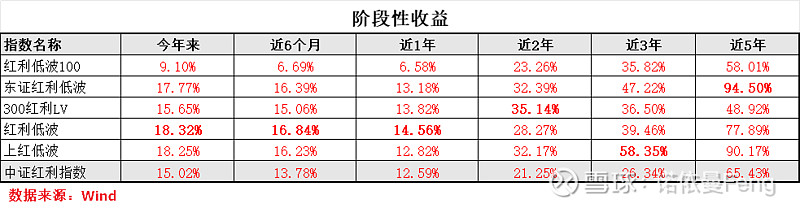

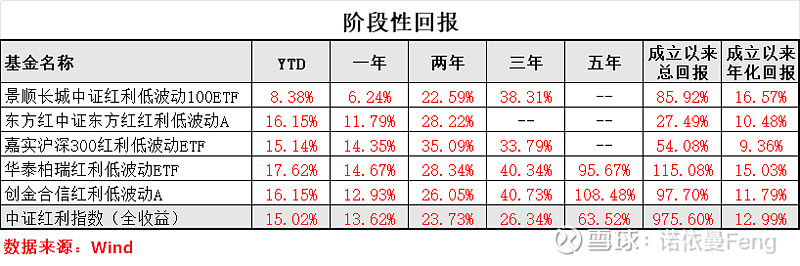

(2)阶段性收益

今年来、近1年来收益最高的是红利低波指数;最低的是红利低波100;最低收益的红利低波100跑输中证红利指数;

近2年收益最高的是300红利LV;最低收益的是红利低波100;全部跑赢中证红利指数;

近3年收益最高的是上红低波;最低收益的是红利低波100;全部跑赢中证红利指数;

近5年收益最高的是东证红利低波;最低收益的是300红利LV;300红利LV和红利低波100都跑输中证红利指数;

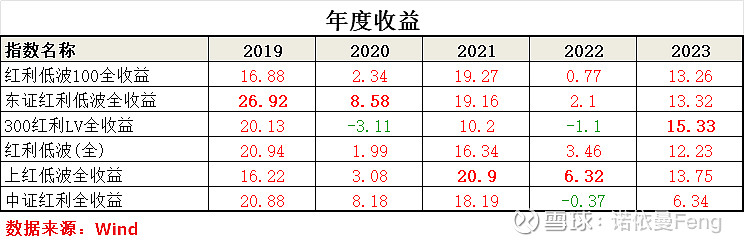

(3)年度收益

在2019-2020的牛市,东证红利低波的收益率最高;2021-2022的熊市期间,上红低波的收益最高;2023年熊市,300红利LV的收益最高、上红低波其次。

整体看,东证红利低波在牛市表现最好、上红低波在熊市表现最好;

6、波动率比较

在相关红利指数增加了“低波动”因子后,是为了降低指数的波动率。下表列出了5个红利低波指数与没有增加低波因子的中证红利指数在各区间年化波动率的对比。

数据显示,

东证红利低波和300红利LV在各区间段的年化波动率均小于中证红利指数;意味着这两个指数的“低波动”因子的确起到了降低波动的效果。

红利低波指数在各区间段的年化波动率均大于中证红利指数;意味着这两个指数的“低波动”因子并没有起到明显的降低波动的作用。

上红低波指数只在近5年区间段的波动率略低于中证红利指数,其它区间段的波动率都大于中证红利指数;可以认为,上红低波的“低波动”因子的作用也不大。

红利低波100指数近短期(今年、6个月、1年)的年化波动率高于中证红利指数;而中长期(3年、5年)的年化波动率则低于中证红利指数;

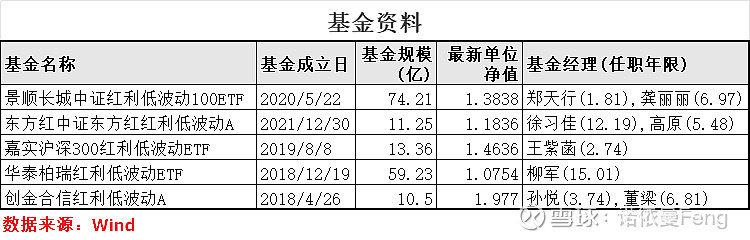

7、跟踪红利低波指数的基金概览

本文只列出了成立时间一年以上的(原始)基金,但C份额、ETF联接没有单列。另外,跟踪上红低波指数的基金只有一只基金“平安上证红利低波动指数A/C”(020456/020457),但其成立于2024年4月23日,不足俩月尚处于建仓期。

二、其它策略红利指数:质量、潜力、股利支付率、成长+低波

1、各因子的定义

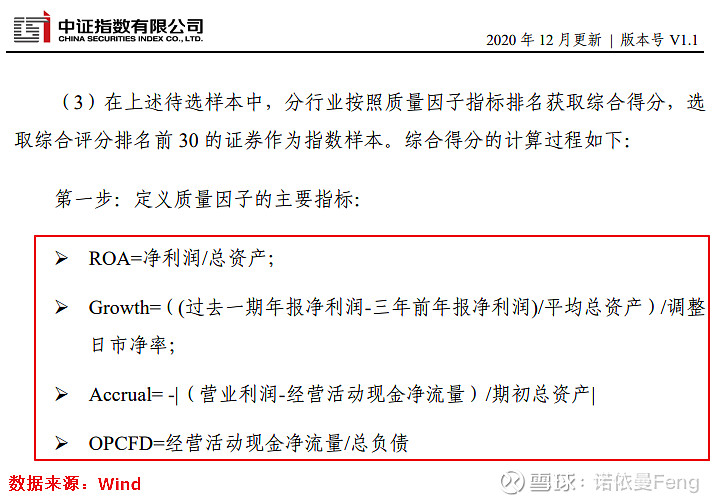

(1)、“质量”因子

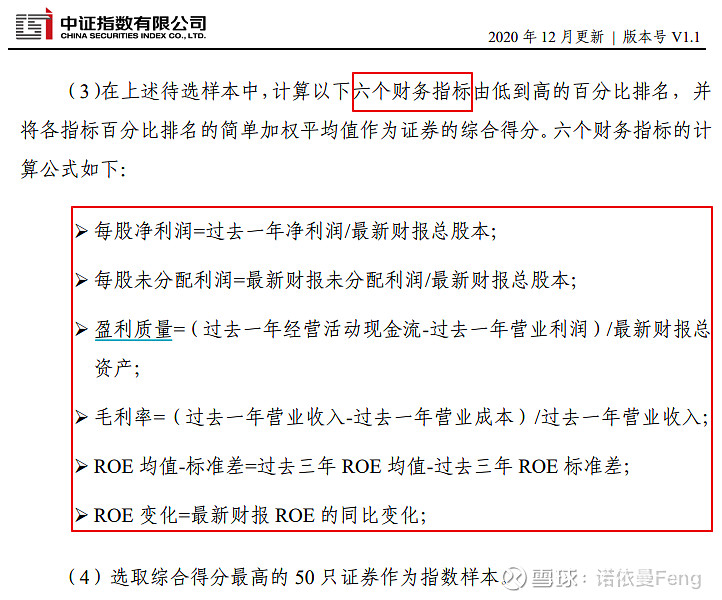

中证红利质量指数(931468)从沪深市场中选取50只连续现金分红、股利支付率较高且兼具较高盈利能力特征的上市公司证券作为指数样本,以反映分红预期较高、盈利能力较强的上市公司证券的整体表现。

该指数体现“较高盈利能力特征”的“质量”指标是六个:每股净利润、每股未分配利润、盈利质量、毛利率、ROE及稳定性、ROE变化值,详见下图。

中证港股通高股息精选指数(CNY)(930840)从港股通证券中选取30只流动性好、连续分红、股息率高、盈利持续且具有成长性的上市公司证券作为指数样本,采用股息率加权,以反映香港市场股息率高、盈利持续且具有成长性的上市公司证券的整体表现。

该指数对“质量”的定义是“盈利持续且具有成长性”,通过四个指标来实现。详见下图:

(2)“潜力”因子

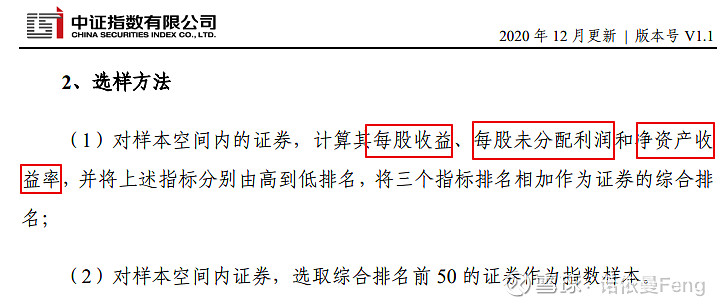

中证红利潜力指数(H30089)从沪深市场中选取每股收益、每股未分配利润、净资产收益率等指标的综合排名靠前的50只上市公司证券作为指数样本,以反映沪深市场上市公司中分红预期大、分红能力强的上市公司证券的整体表现。

所以,该指数的“潜力”指的是“分红的潜力”,即未来“分红预期大、分红能力强”的公司,而不是当期分红的股息率。

对“潜力”因子的三个指标:每股收益、每股未分配利润、净资产收益率,红利质量指数也用上了。

(3)“股利支付率”因子

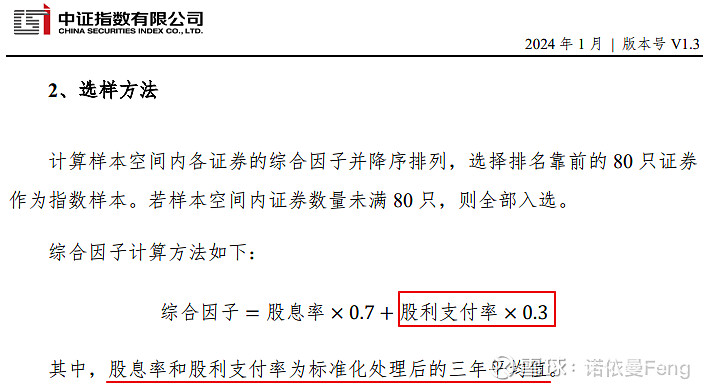

中证高股息策略指数(H30366)选取80只股息率和股利支付率较高、分红较为稳定, 并具有一定规模及流动性的上市公司证券作为指数样本,以反映高股息上市公司证券的整体表现。

该指数并没有对股息支付率提出具体的要求,而是在选股因子(综合因子)中占有30%的权重,与股息率(70%权重)一起组成选股的“综合因子”。

在红利指数中将“股利支付率”作为选股条件之一的,还有红利质量指数,该指数要求“最近两年平均股利支付率以及最近一年股利支付率都大于20%”;以及红利潜力指数,该指数要求“上市公司当年分配的现金红利与年度归属于上市公司股东净利润之比不低于30%”(即股利支付率≥30%)

(4)“成长+低波”因子

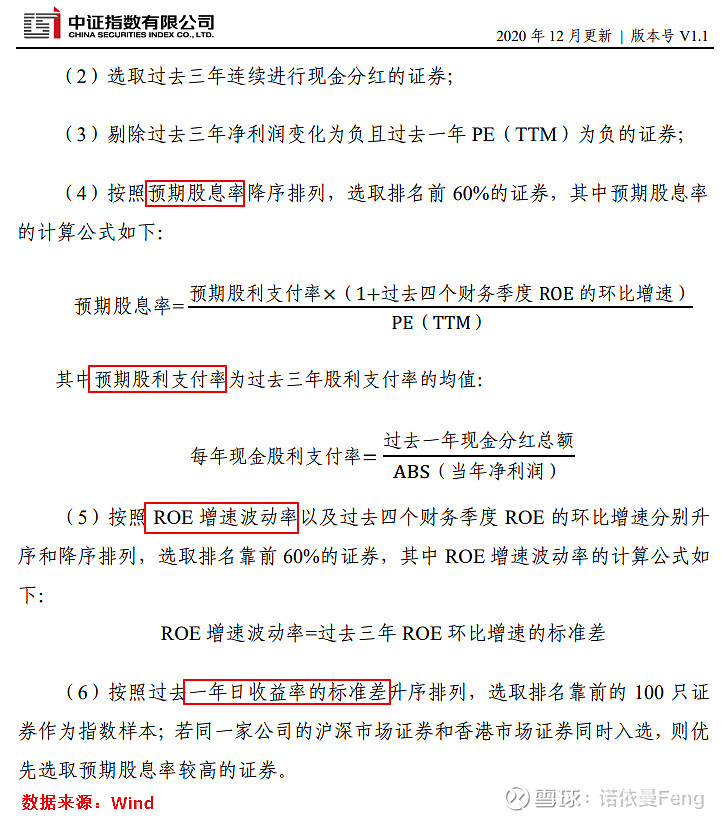

中证沪港深红利成长低波动指数(931157)从沪深市场证券以及符合港股通条件的香港市场证券中选取100只连续现金分红、盈利稳定增长且兼具低波动特征的证券作为指数样本,采用预期股息率加权,以反映沪港深三地市场连续现金分红、盈利稳定增长且兼具低波动特征上市公司证券的整体表现。

“预期股息率”实际上也是用过去的股息率计算而来。

采用的股息率公式:股息率=股利支付率/PE-ttm,是一个股息率的“推导”公式,可以直观地显示股息率、股利支付率和投资回报率(市盈率的倒数)之间的关系。

“成长”用“过去四个季度ROE的环比增速”来定义;

“低波”用“过去一年日收益率的标准差”来定义;

2、指数的估值分析

高息策略和SHS红利成长的市盈率和市净率较低,估值最低,但股息率不是最高的,股息率均为5.15;

叠加质量因子的港股通高息精选的市盈率和市净率相对较低,但股息率高达6.55%为最高;

红利质量和红利潜力的估值最高(如下表),但盈利能力强,ROE分别高达23.58%和15.28%;但股息率最低,分别只有3.22%和3.95%;

只投资港股的港股通高息精选的年化波动率最高,凸显港股的高波动性;SHS红利成长LV指数本身叠加“低波动”因子,所以年化波动率最低。

3、行业分布

红利质量指数的前三大行业:医药生物、食品饮料和家用电器均是高ROE行业,也是“长坡厚雪”的大消费板块。红利潜力指数的前三大行业有两个和红利质量相同,所以ROE也较高;

将“股利支付率”作为选股因子的高息策略指数第一大行业银行权重占比高达44.18%;第二、第三大行业分别为煤炭和石油石化,三大行业均为传统的周期行业;

SHS红利成长LV的行业分布最广,多达22个行业,权重分布相对相当分散;第一、第二大行业分别为银行和交通运输,占比分别为20.41%和11.34%;第三大行业机械设备占比就只有3.41%了。

4、业绩回报

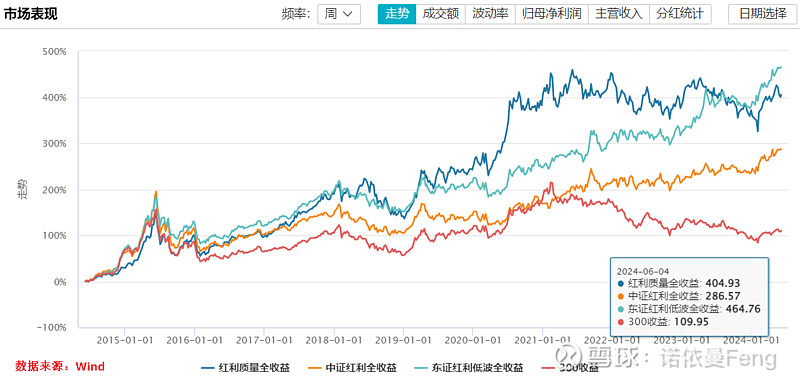

(1)长期业绩回报,红利质量大幅领先其它策略红利指数

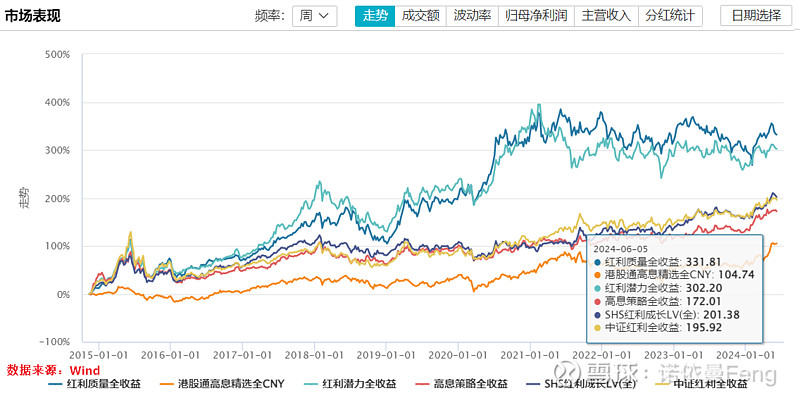

从港股通高股息精选的基日2014年11月14日至6月5日,红利质量指数(全收益)累计收益高达331.84%;第二名红利潜力(全收益)累计收益302.20%;第三名SHS红利成长LV(全收益)累计涨幅201.38%;

与“业绩比较基准”中证红利指数(全收益)收益率195.92%相比,这三个指数跑赢基准;高息策略和港股通高息精选两个指数则都跑输业绩比较基准,意味着这3个指数叠加的相关策略并没有起到业绩增强的作用。

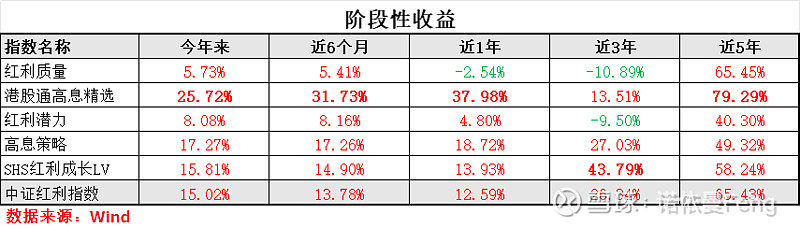

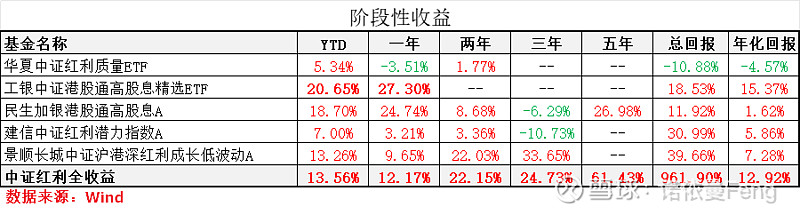

(2)阶段性收益

今年以来,港股高股息股票涨势强劲。

专门投资港股通标的的港股通高息精选今年来涨幅25.72%,为最高;同时,在近6月、近1年、近5年的收益率均为最高;近3年涨幅SHS红利成长LV最高,为43.79%。

红利质量虽然10年涨幅远超其它指数,但近短期走势较差,今年来、近6月、近1年、近3年累计涨幅均为最低;并且近1年、近3年的累计收益均为负值。

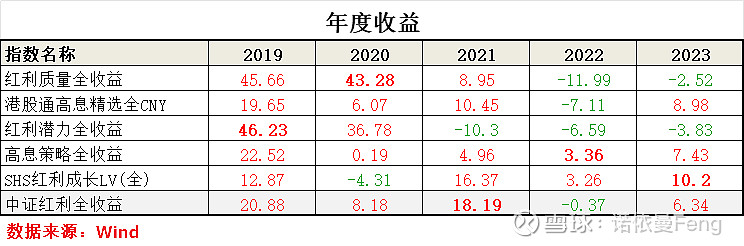

(3)年度收益

两年牛市(2019-2020),红利质量和红利潜力均跑赢中证红利;2021年熊市初期,全部跑输中证红利;两年熊市(2022-2023),高息策略和SHS红利成长LV均跑赢中证红利;

高息策略连续五个完整年度(2019-2023)全部为正收益,胜率高达100%;

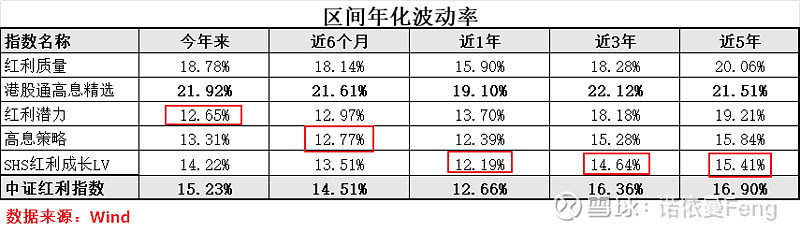

5、波动率比较

叠加“低波动”因子的SHS红利成长LV,在所有阶段的波动率均低于中证红利指数波动率,说明这个策略是成功的;

港股通高息精选在所有阶段的波动率都是最高的。结合前面阶段性收益看,该指数除近3年外,在其它阶段的收益都是最高的。从侧面说明要获得高收益可能意味着要承受高波动。

6、跟踪策略红利指数的基金

下面只列出原始基金,除中证港股通高股息精选有2只基金外,其它只有1只跟踪的基金;其中跟踪高息策略的银华中证高股息策略ETF成立于今年5月6日,不足1月,正处于建仓期,所以在阶段性收益列表中未列出;

成立五年以上的基金只有民生加银港股通高息股一只;

从阶段性业绩表现看,

跟踪港股通高股息精选的两只基金今年来和近一年的收益较好,均跑赢中证红利全收益;三只成立三年以上的基金,近三年跑赢中证红利指数的为景顺长城中证沪港深红利成长低波动;

三、小结

1、红利指数在叠加低波动、质量、潜力、股利支付率、成长+低波等策略后,在不同市场条件下的表现有较大差异;并不存在在各种市场条件下一直有效的策略;东证红利低波和中证红利质量的五年以上长期表现亮眼,但短期表现一般;

沪深300全收益指数十年累计收益109.95%,中证红利指数全收益十年累计收益286.57%,而红利质量和东证红利低波全收益指数的十年累计收益均超过400%,分别为404.93%、464.76%。

注重长期收益的投资者,可重点关注跟踪红利质量和东证红利低波指数的基金:

华夏红利质量ETF和东方红中证东方红红利低波动A。

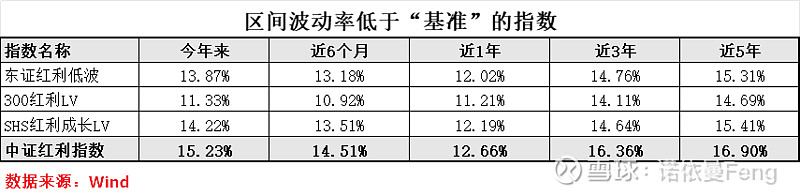

2、叠加“低波动”因子后,红利指数收益率并未有明显下降,当然也有的低波动因子叠加后,波动下降并不明显的指数。区间波动率明显低于“业绩比较基准”中证红利指数的有三个:东证红利低波、300红利LV、SHS红利成长LV

更看重“低波动”的投资者,可多加关注跟踪上述三个指数的基金:

东方红中证东方红红利低波动A、嘉实沪深300红利低波动ETF、景顺长城中证沪港深红利成长低波动A。

根据历史数据看,东方红中证东方红红利低波动A可能“鱼与熊掌兼得”,同时收获“高收益”和“低波动”。

(全文完)

(注:1、本文内容只代表本人观点,只能做参考之用,并不构成投资建议,不能作为买卖、认购证券或其它金融工具的推荐或保证。2、欢迎留言批评指正、共同探讨。3、资料及数据来源:Wind金融终端)

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负

@雪球创作者中心 @今日话题 @雪球基金 @ETF星推官 #雪球星计划公募达人# #雪球创作者中心# $东方红中证东方红红利低波动指数A(F012708)$ $华夏中证红利质量ETF发起式联接A(F016440)$ $嘉实沪深300红利低波动ETF联接A(F007605)$