广发多因子基金经理杨冬担任公募基金经理的时间并不长,但他从2009年起就担任专户的投资经理,并三次获得专户金鹰奖。十几年的市场磨练,使得杨冬具有准确的宏观形势把握能力和敏锐的市场观察能力,在投资中及时调整大类资产的配比。在管理专户产品期间,2015年、2018年两次市场遭受较大冲击的时候,他都能够准确预判市场的变化,提前大幅减仓规避风险。

所以杨冬在担任公募的基金经理后也取得了非常不错的业绩。在2021年担任广发多因子的基金经理第一年,该基金的年度收益率高达89.03%,当年全市场业绩排名第五;而当年沪深300指数下跌5.21%。

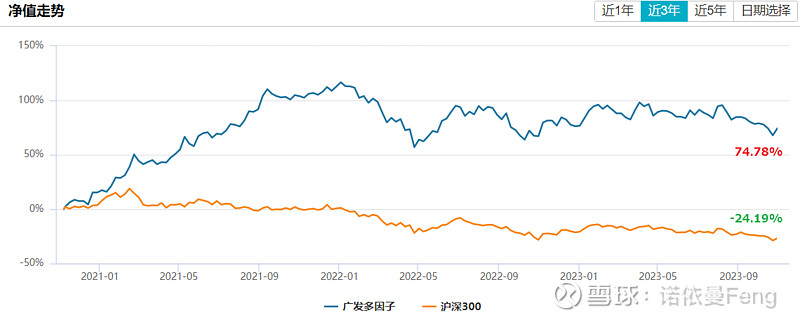

截至2023年10月27日,广发多因子业绩表现优异,该基金近三年的累计收益率达到了74.78%,年化收益率是20.46%,相对于沪深300超额收益率是98.97%。

杨冬号称“非典型的成长风格基金经理”,其采用“主观+量化相结合”的投资策略。通过经济周期、盈利周期、货币周期和政策周期做宏观的方向判断和中观的行业比较,再通过量化选择股票构建股票池,通过主观优选股票配置组合。

11月2日雪球组织基金经理访谈,杨冬结合自己管理的基金产品,与参会的投资者进行互动,就当前的市场和基金投资进行交流和沟通。

一、724会议之后的一系列政策,短期未能对A股起作用的的两大原因

一是美债上升导致全球资金避险,资金流出股市。

静态地看,在724会议之后的三个月里美债上升了大概100个BP,并且还是在高位上升100BP;对于全球的货币来说都是收缩作用,在A股体现出来的是外资撤出;其实外资不光是撤中国的股票,它也卖其他国家的股票。

当美债上升100个BP时美元指数上升了5%,这时人民币兑美元只跌了1.78%,人民币指数上升了,同时这段时间人民币对其他国家货币是升了3.89%,但是其他国家同期可能跌了3%到6%。所以我们看到,股票市场承担了一些汇率上面的损失。如果以美元来计价涨跌,上证或者沪深300的跌幅就是市场中位数,没有大家看起来的这么惨。

二是实体经济恢复比预期弱导致的信心不足。

确实是因为疫情的原因,这轮的下行周期比较长,导致大家信心不足。

这些年通过宏观周期的跨周期调节,现在跨周期和逆周期并重。

2017年之前经济过热的时候,价格有通胀压力,我们就大力度加息,下降的时候就大力度降息。货币政策对于实体经济反应的比较及时,做的量是比较足,典型的逆周期调节都是这样。

易纲行长写过几篇文章,说中国的货币是缩减性原则,降下来了就很难上去,所以说政策是小步快跑。这一次的几个周期叠加,直接导致价格压力,GDP平均指数已经到了负值,比如现在五年期LPR是4.2,它面对的GDP平均指数是-1.5,这样就会导致它的实际贷款利率稍微偏高一点,我们会发现这一轮的信贷脉冲,可能比历史上任何一轮都比较弱。

在这种情况下,对经济是有一定的收缩性作用。在这种环境下,老百姓和企业家就很理性,或者会定存,或者买高息保单去配置自己的资产。社融私人部门的增速也在放缓。因为老百姓和民营企业对利率相对来说比较敏感,大家有商机就投,没有商机就会延缓购房或者投资。

二、724会议之后的一系列政策,中长期为牛市奠定了基础

牛市跟两个东西密切相关,一个是实体经济好,一个是流动性宽松。

货币政策对于资本市场和资产价格,对于房地产、股市的影响,可能比其它政策更有效。

如果把市场比作一个大游泳池,资金的供给端就是游泳池里的水,资金的需求端就是漏水的口。

当前针对股市几个直接的政策出台:IPO口径变严、增发放缓、配股暂停、减持限制、佣金印花税减半、融资利息下降。就是资金的供给端能调的都调了,需求端能调的也都调了。

净资金流入是股市的一个领先指标。

我们复盘一下,发现过去十年,2012年IPO暂停,2013年IPO融资零,2013年一年资金的供给和资金的需求基本上平衡了;那一年是一个结构性行情的市场,创业板非常牛,整个沪深300比较平衡。

2014年五六月份结构性降准开始,年底的时候市场见底开始反弹,那年净资金1.2万亿;到2015年股灾之前全年流入3.1万亿,这一轮大概流入4万亿。

股市泡沫破之后去杠杆,2016年资金是净流出的,A股市场波澜不惊。

2017年国内棚改货币化、全球经济同步复苏,企业利润虽然好但是市场资金不足,是净流出的;所以2017年是典型的一九行情,大股票、优质股票涨得好。

2018年贸易战,资金净流出,市场是普跌的一年。

2019年、2020年、2021这三年市场流进了3.5-3.6万亿,仅公募基金就流入了3.2万亿,所以这轮行情这是一个公募主导的行情,也是个大盘优质成长的行情,让公募资管行业实现了跨越式的发展。

2022年因为地区冲突、疫情等原因,资金流出两万多亿,市场是普跌的一年。

今年上半年市场已经接近于平衡,所以上半年有结构性行情,年初re-open,然后AI股票去接轨。但是八月开始又持续流出,前面讲到美债和全球避险和有关系。

724之后的一系列政策,把资金的需求端,也就是游泳池的出水口基本上关了一半以上;虽然现在市场还是很弱,但是当未来资金逐渐走向平衡,到资金实现净流入时,市场起来也会很快。所以说,现在的这些政策都给未来的牛市奠定一个非常有力的基础。

三、A股已到击球区间,现在正是资产配置的好时机

1、经济悲观的时候,往往是市场的机会

现在的GDP平减指数是-1.4,这个经济就很悲观了。

复盘历史上GDP平减指数是负的时候,我们发现它往往是机会。

1998-1999年:国家1998年、1999年、2000年连续三年发特别国债。当时的519行情,指数是翻倍的。(“519行情”特指1999年5月19日启动的长达两年的牛市。)

2008年:4万亿推出之前,无论实体经济还是老百姓都很悲观。推了4万亿之后,经济也起来了,市场当时也翻倍了。

2014-2015年:当时跟现在是有点类似,房地产很弱,土地卖不动,政府开始化债;当时2000点保卫战和现在的3000点保卫战类差不多,大家都很悲观。悲观到极致,市场当时从两千多点涨到了5100点。

2020年:全球新冠疫情,美国放了天量的流动性,把全球的资产价格都拉起来;我国抗疫非常成功,经济和股市当时也是非常牛的。

现在:从历史数据的回馈来看,当前这个位置有理由更乐观一点。“闭着眼睛在底部配一些资产,出去旅游”,“两年后回来再看,效果可能会更好”。

2、权益市场,是群众的资产配置的需求

储蓄存款挂牌利率,三年期定存已经从3.1降到了2.25;保单收益也从3.5降到了3;银行理财的收益率也在往下走;

西南财大家庭金融调查中心的调研数据显示:截止2021年中国老百姓的负债率只有7%,并不高。中国的老百姓70%的资产配在房子上,股票加基金平均只有1.8万。

我们发现,因为股市价格将近三年一直跌,它的投资性价比越来越凸显。

3、更多保险资金入市

资管新规之前它配置了很多非标资产,标准化资产只占60%;资管新规之后,从60%上升到65%。未来随着资管新规里的非标资产逐渐到期,保险公司将配置更多的标准化资产,资管的资产配置将随之增加。

4、美联储暂停加息

假设我们判断当前位置再升一次息或者加息暂停,美债在5%的位置基本上是在筑一个顶部。它如果筑一个顶部,我个人觉得很多的资产,比如成长股、中概股,包括恒生科技这些股票,因为已经调了两三年了,这些资产未来可能是有一个比较可观的回报。虽说这个位置可能大家都很悲观,但是我觉得它已经进入到击球的一个区间。

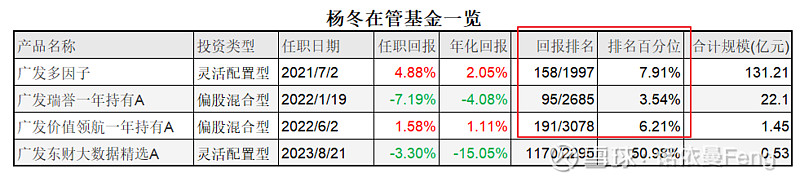

四、杨冬在管基金一览

杨冬当前在管基金4只,合计管理规模155.30亿元。

杨冬担任基金经理的时间虽然不长,但投资策略清晰、投资风格独特,业绩可圈可点。除了刚刚接手的广发东财大数据精选之外,其余管理超过1年的三只基金,其业绩排名均在Top10%之内,超过90%的同类基金经理业绩。

其中,广发瑞誉一年持有在2685只同类基金中排名95,超过96.46%的同类基金。

广发多因子,在2021-2022年分别获得金牛基金、明星基金、金基金三项基金大奖。

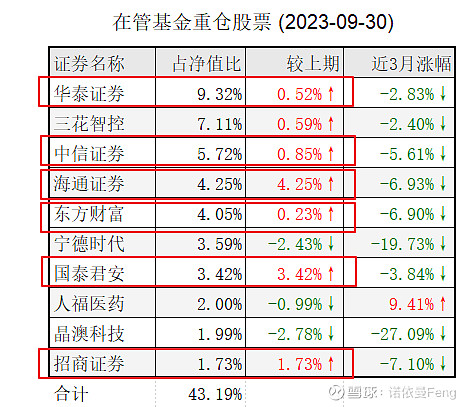

1、重仓券商股票

三季报显示,杨冬在管基金的前十大重仓股中,有6只券商股票,合计占基金净资产的28.49%,占前十大重仓的65.96%;并且国泰君安和招商证券为三季度新晋前十大重仓股,另外4只券商股票也全部加仓。

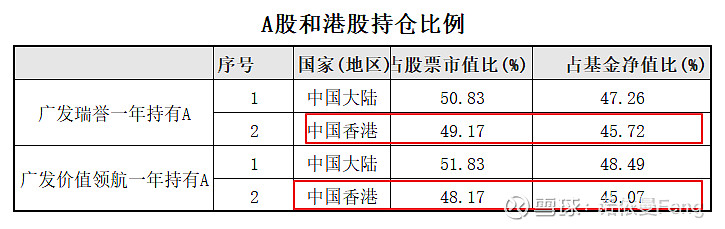

2、港股持仓

杨冬管理的4只基金中有2只配置港股,且配置比例较高,接近50%。

两只基金的港股重仓股如下:

广发瑞誉一年持有前十大重仓股有6只港股,分布在3个行业,行业配置较为集中,其中公用事业(电力)3只、非银金融(券商)2只、传媒1只。中信证券的A股和港股均在前十大重仓股中。

广发价值领航一年持有前十大重仓股有5只港股,分布在5个行业,行业配置较为分散;传媒、公用事业、非银金融、社会服务、环保各1只。

两只基金前十大重仓共同持有的港股有3只:阅文集团在两只基金中均为第一大重仓股;华能国际分别为广发瑞誉和广发价值的第四、第三大重仓股;中金公司分别为广发瑞誉和广发价值的第九、第四大重仓股;

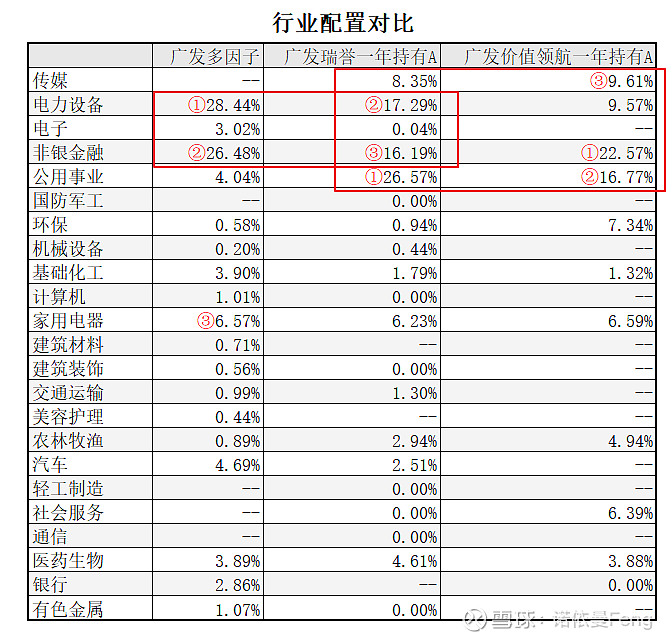

3、行业配置对比

由于三季报只公布前十大重仓而不公布全部持仓,因此行业配置对比数据为中报(截至6月30日)数据。

三只基金均为杨冬和唐晓斌共同管理。

从行业配置看,

由于广发瑞誉和广发价值领航均同时持有50%左右港股,因此行业配置一致性较强,前四大行业相同(传媒、电力设备、非银金融、公用事业),但配置权重差异不小,顺序不同;

广发多因子和广发瑞誉前三大行业有两只相同;前者配置较为集中第一、第二大行业分别为电力设备28.44%、非银金融26.48%;这两个行业是后者的第二、第三大行业配置,配置比例为17.29%和16.19%

三只基金前三大重仓配置行业唯一相同的是非银金融,分别为广发价值、广发多因子、广发瑞誉的第一、第二、第三大行业。

在三季度报告中,杨冬写道:

展望四季度,美国或将延续高利率,外部风险仍存,但国内经济数据持续回暖, 政策有望维持宽松,市场资金面有所修复。当前股债收益差处于-2 倍标准差下方的时间已经持续 3 个月,从历史数据看,股债收益差处于“-2 倍标准差”,表明权益市场的性价比凸显,处于高赔率状态。一旦美债利率出现拐点,资本市场有望迎来反转。

(注:1、本文内容只代表本人观点,只能做参考之用,并不构成投资建议,不能作为买卖、认购证券或其它金融工具的推荐或保证。2、欢迎留言批评指正、共同探讨。3、资料及数据来源:Wind金融终端)

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负

@雪球创作者中心 @今日话题 @雪球基金 #雪球公募达人计划# #雪球基金调研团# $广发多因子混合(F002943)$ $广发瑞誉一年持有期混合A(F014591)$ $广发价值领航一年持有混合A(F014317)$