本期#老司基硬核测评#话题哥给出了12只固收基金。

把这12只基金先做了一个分类:1只二级债基、4只偏债混合基、7只灵活配置混合基;

如下表,在话题哥的清单中加入了“基金类型”,并重新做了排序;

不同类型的基金,投资策略不同、风险收益不同,最后会导致投资者收益的不同,以及持有舒适度的不同。

二级债基,本质上是债券型基金;投资策略上,适当投资一定比例(一般上限为20%)的股票、权证权益类资产,以增强收益;

偏债混合基金,本质上是主动型混合基金;投资策略上,投资较大比例的债券(在60%以上),以降低投资风险、获得稳定的投资收益;

灵活配置基金,重在“灵活配置”,基金对权益类资产和股票的投资比例没有明确的要求,但基金经理会有投资风格和投资擅长,最后形成该只基金是偏股、偏债或平衡型。本次测评基金中的7只灵活配置型基金均为偏债型基金,文中简称“偏债灵活基”。

本文约11000字,内容丰富但篇幅冗长,共四部分:

》12只固收基金的共同特性;

》普通投资者视角下的12只固收基金

》客观数据视角下的12只固收基金

》收益来源拆解

球友们可根据自己的兴趣阅读。

一、12只固收基金的共同特性

二级债基、偏债混合基、偏债灵活配置基的共同特点是:以债券投资为主,同时可以投资一定比例的权益类资产以达到增加收益的目的,所谓“固收+”。

12只基金没有纯债类基金,均是“股债双修,以债为主”的三种类型混合配置,不妨均称为“混合债基”。

1、“混合债基”的典型特征

(1)以小博大,收益增强。通过较小比例的股票(权证)配置,达到增强基金整体收益的目的。当股市进入上行通道后,股票配置增强收益的优势将会得到充分的发挥。比如“前海开源裕和A”股票配置比例最高可达45%。

(2)以大护小,风险降低。而当股市进入下行通道时,由于债券等固收类资产配置比例较高,其收益可以覆盖或减少股票(权证)等权益类资产波动带来的风险。比如二级债基“天弘永利债券”股票配置比例最高只有20%,意味着债券配置最低为75%。再如7只灵活配置基金的股票配置比例虽然在0-95%之间,但其均为“偏债型”配置,股票配置比例未超过40%。

(3)股债转换,进退自如。基金经理可以根据市场环境调整权益类资产配置比例,在规定的范围内增加或减少股票等权益类资产的配置。在牛市时高配权益资产以获得最大收益,在熊市时低配(最低可为0)权益资产以降低下行风险,并通过高配债券资产获得收益;

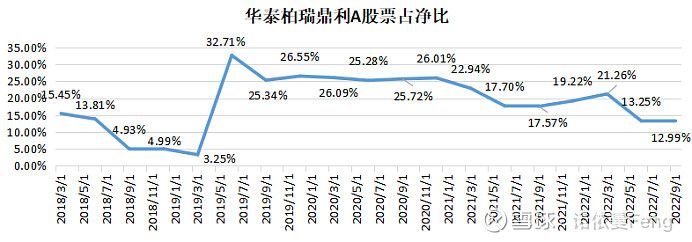

比如“华泰柏瑞鼎利A”在2018年熊市3-4季度的股票配置比例均在5%以下,今年2-3季度的股票配置比例也12-15%之间,而在2019-2020年的牛市,股票最高配置曾超过30%。

通过股债配置比例的调整,放大收益、减少风险,可谓“鱼与熊掌兼得”。

(4)稳定为先,持仓舒适。以债券类资产为主、权益类资产为辅的配置策略,使得基金即使在大牛市时,其放大的收益也是有限的,远不及股票或偏股类基金;而在熊市时,由于基金可大幅度降低权益资产配置,以及债券正收益的对冲,使得基金的回撤又可以远小于偏股(股票)类基金,并且可以最大限度保住原有收益,使得基金的收益具有较高的稳定性;投资者既不会有收益突然大幅增加的激动,也不会有突然大幅回撤的沮丧,增加持仓舒适度。

话题哥给出的12只基金清单显示,12只基金近一年的收益全部为正,而最大回撤,最大的国泰民益A也只有-6.14%;有三只基金华夏睿磐泰利A、安信新目标A、华宝新价值最大回撤均不足-3.00%;与沪深300指数的近一年最大回撤-30.98%相比,天地之别。

2、影响“混合债基”收益的主要因素

(1)整体经济环境:经济上行,利率上升,债市走弱;经济下行,利率下行,债市走强;

(2)股票市场行情;尽管权益类资产占“混合债基”的总体比重较低,但股票的波动幅度较大;特别是股票市场上行时,股票配置比例也大,甚至达到上限,基金净值走势与股票走势趋于一致;在股票市场下行时,基金经理一般也会保持一定比例的股票配置,期望博取股市波动收益,加大基金的波动型;混合债基的波动往往大于纯债基金,概源于此。总体上,混合债基基金净值走势与股票走势趋于一致;

(3)基金经理的操作水平

与纯债基金相比,“混合债基”由于配置了一定比例的权益类资产,基金经理的操作水平对基金业绩表现影响较大;比如选股水平、对股市趋势的判断、调仓机会的把握等均会对基金净值产生比较大的影响。

3、“混合债基”的投资风险

(1)股市波动风险

“混合债基”最主要的特点就是股债双向配置,期望实现资产收益的最大化;但是在引入权益类等风险资产来增加收益的同时,也放大了基金的波动性风险。比如今年以来A股持续下跌,导致“混合债基”的收益远低于纯债基。

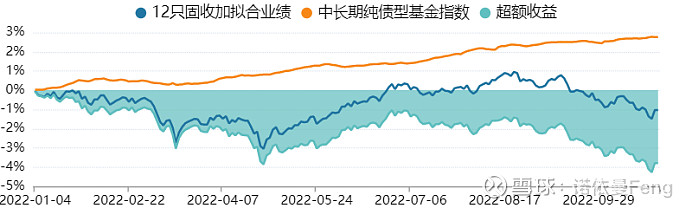

下图为通过Wind拟合的12只固收基金今年来的整体业绩回报与纯债基金指数业绩的对比图。

截至11月1日,12只固收基金拟合业绩为-1.03%;中长期纯债型基金指数业绩为2.76%;12只固收基金今年跑输纯债基金指数3.79%。

(2)信用风险(债券违约)

“混合债基”的主要投资资产为债券,因此同所有债权类基金一样,信用风险仍为混合债基的主要风险之一。尤其是在目前经济下行阶段,债券违约事件层出不穷。笔者曾在今年2月18日的长文《“固收+”基金的致命风险及避雷大法》中披露两只由于债券违约导致基金净值大幅下滑的案例。

基金应对信用风险的两个有效策略:

一是分散投资,降低每种债券的投资比例、降低每个行业的债券集中度。笔者在上文中提到的一个信用风险案例,就是基金投资过度集中于房地产行业;

二是选择高信用等级债券。笔者在上文中提到的另一个信用风险案例,就是基金投资了大比例的“高收益债券”(垃圾债券),而不是“高等级债券”;

(3)经营风险

经营风险是所有基金面临的一个主要风险,“混合债基”当然也不例外。

基金的运营管理必须依靠基金公司,以及基金经理;若基金公司出现问题、基金管理团队出现问题,比如非正常更换基金经理、决策失误、操作失误等都会给基金带来损失。

投资者应对经营风险的有效策略就是,选择规模较大、投研能力强的基金公司,以及选择长期业绩优秀的基金经理。

4、12只固收基金的业绩比较基准和股票投资范围规定

二级债基“天弘永利债券A”业绩比较基准为中债新综合指数,股票等权益类资产限制在20%以内;

4只偏债混合型基金的业绩比较基准“债券指数+沪深300指数”,债券指数(上证、中证、中债)比例70%-85%、沪深300指数比例15%-30%;股票等权益类资产的投资比例在0-45%之间;

7只灵活配置型基金的业绩比较基准有6只的差异比较小,“债券指数”和“沪深300指数”比例基本为50%:50%和60%:40%两种;其中华宝新价值的业绩比较基准为“1年期银行定期存款基准利率+3%”(1.75%+3%=4.75%);股票等权益类资产的投资比例均在0-95%范围;

二、普通投资者视角下的12只固收基金

对于基金的评价,向来是“公说公有理,婆说婆有理”。同一只基金,普通投资者和专业投资者给出的评价可能完全不同、专业投资者和投资机构给出的评价也不会相同。

对普通投资者来讲,最关注的就是投资收益,不要有本金亏损;其次是持有舒适度,不要大起大落。

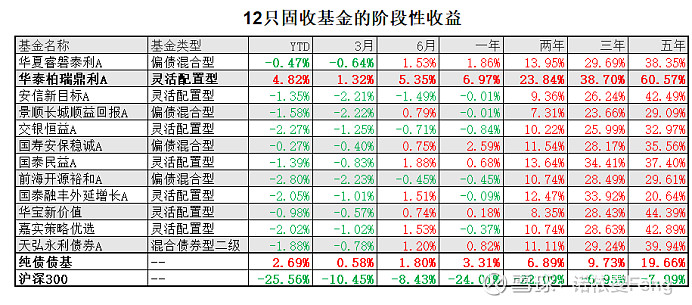

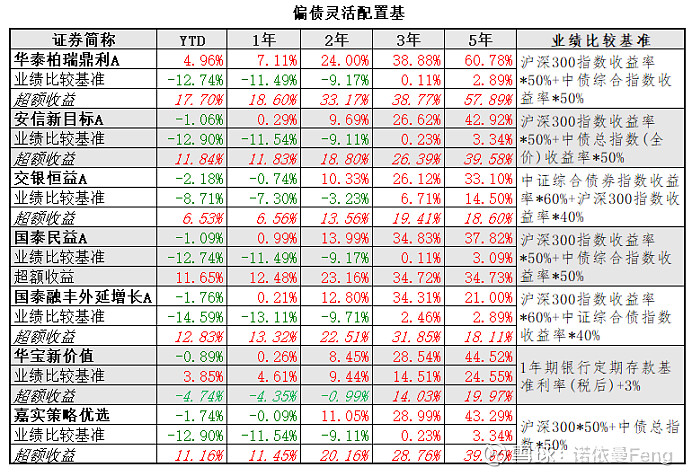

1、12只基金的短、中、长期收益情况

(1)阶段性收益

使用“纯债债基指数”和“沪深300指数”做比较对象,综合对比12只基金的短、中、长期业绩回报情况。

与“纯债债基指数”比较,是希望看到“混合债基”在将部分资金用于权益类投资后确实有“超额收益”,切实达到了增强收益的目的。

从12只基金的实际表现看,

由于近期(近一年内)股市处于下行周期,沪深300指数下跌幅度较大,11只基金的短期(在近3月、6月、今年来、近一年)的回报不及纯债基指数。中、长期业绩回报均超过纯债基指数。一方面说明12只混合基短期确实受到股市下行波动的影响,另一方面说明增加股票配置,对基金业绩回报是有效的。

从个基表现来看,

“华泰柏瑞鼎利A”的业绩表现非常突出,近、短、中、长期所有阶段性回报均超过纯债债基,并且近、短、中、长期所有阶段性回报均排在12只基金中的第一位。并且3年累计收益、5年累计收益均是纯债债基的3倍。

其它如“国泰民益A”、“国泰融丰外延增长A”、“华夏睿磐泰利A”、“天弘永利债券A”的三年累计收益均是纯债债基的3倍以上;“安信新目标A”、“华宝新价值”、“天弘永利债券A”的五年累计收益均是纯债债基的2倍以上;

而“国泰融丰外延增长A”的5年累计收益只有20.64%,与纯债债基的5年累计收益19.66%相差无几,并没有体现出“增加收益”的效果。

(2)年度收益

从各年度收益看,个基表现差异较大。

有4只新基成立于2017年没有年度收益,其余8只基金中“嘉实策略优选”表现最好,年度收益10.26%;且除国泰融丰外延增长A和天弘永利债券A之外,其余6只均跑赢纯债债基。

2018年为熊市,12只基金的年度收益均大幅跑输纯债债基;但有“华泰柏瑞鼎利A”、“安信新目标A”、“国寿安保稳诚A”、“嘉实策略优选”四只基金的年度收益为正。

2019-2021年三个年度中,2019-2020年为牛市、2021年为结构化市场,12只基金均获得股市带来的超额收益,其中2019年度“国泰民益A”收益26.55%、2020年度“华宝新价值”收益19.00%、2021年“华泰柏瑞鼎利A”收益16.69%分别获得年度最高业绩回报。

“华泰柏瑞鼎利A”、“安信新目标A”、“嘉实策略优选”在2017-2021年五个完整年度均获得正收益!

“国寿安保稳诚A”成立于2017年1月20日,查看其2017年度报告,其净值回报为7.37%;因此,“国寿安保稳诚A”亦可以认为五个完整年度获得正收益。

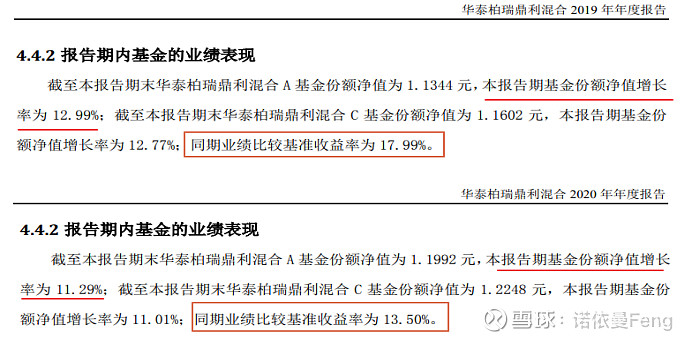

表现较差的“国泰融丰外延增长A”2017-2018年均为负收益,且2018年回撤幅度高达-19.04%。该基金成立于2016年5月26日,成立时为封闭期18个月的“定增”基金,为纯股票型基金。2017年底转型后成为偏债基金,在2018年遭遇大规模赎回。2019年至今,该基金的表现还是非常稳定的。

从年度表现看“华泰柏瑞鼎利A”的业绩表现并不算突出,只在2021年获得业绩回报第一;之所以长期累计收益(近5年60.57%)大幅度超出其它基金,是因为其业绩表现的“稳定性”,其不但2017-2021年连续5个年度正收益,且是惟一一只在今年前10个月中获得正收益、且跑赢纯债债基的基金。

2、最大回撤

喜欢债券基金的投资者多数都喜欢稳定、厌恶大幅波动。最大回撤是他们关心的重要指标。

2022年股市波动幅度已经大于2018年;12只固收基金今年的最大回撤(平均-3.61%)和2018年相比(平均7.24%)表现好了一倍,已经有了质的提升;而且整体表现均衡,12只基金最大回撤均在-2.33%至-4.80%之间,未超过5%;

甚至可以认为,12只基金的波动管理水平都在提升。

2017-2019三年,不但平均回撤很大,各只基金的表现也参差不齐,各年度均有回撤超过-10%的基金;

而2020-2022近三年的最大回撤,整体平均回撤幅度变小、各只基金最大回撤差距也在变小,区域均衡;2020年最大回撤有2只基金超过-6.00%,其余在-2.14%至-4.10%之间;2021年最大回撤12只基金全部在-2.01%至-3.75%之间。

从单只基金的最大回撤看,2017-2022年各年度最大回撤均比较好,从未超过5%的基金多达7只:

华夏睿磐泰利A,五年最大回撤-4.10%;华泰柏瑞鼎利A,六年最大回撤-3.61%;安信新目标A,六年最大回撤-4.11%;景顺长城顺益回报A,六年最大回撤-4.26%;华宝新价值,六年最大回撤-3.82%;国寿安保稳诚A,五年最大回撤-4.16%;嘉实策略优选,六年最大回撤-4.80%;

其中,华泰柏瑞鼎利A和华宝新价值,六年最大回撤均未超过-4.00%;

3、持有盈利概率

投资者的理想就是“买了就赚钱”。

雪球基金根据基金的历史表现,计算出了12只基金在历史任意时点买入,持有一定期限后盈利的概率(如下表,数据截止日11月2日)。

华泰柏瑞鼎利A,持有满6个月盈利概率就达到了100%;

安信新目标A,持有满6个月盈利概率为99%;国寿安保稳诚A,持有满6个月盈利概率为95%;这两只基金持有满1年的盈利概率就达到了100%;

持有满2年盈利概率100%的基金有8只;持有满3年盈利概率100%的基金有10只;

两只持有满3年盈利概率仍不能达到100%的是国泰民益A和国泰融丰外延增长A,分别只有81.00%和73.00%。

当然,这只是从历史数据计算得出的结论,并不代表未来;但仍具有很高的参考价值。

三、客观数据视角下的12只固收基金

1、超额收益

巴菲特认为,在股市中能跑赢市场就是成功的投资,他给自己定下的目标是跑赢标普五个点(5%)。基金投资最基本的要求就是跑赢业绩比较基准(自己定下的投资目标)。

(1)二级债基

天弘永利债券A的业绩比较基准为“中债新综合指数”;显然,由于基金有权益类投资,在熊市跑赢业绩基准并不容易;基金在今年前十个月跑输业绩基准5.5个百分点;从中长期看,有牛市加持,3年和5年累计业绩分别跑赢15.59%和13.21%;

(2)偏债混合基

偏债混合基的业绩比较基准仍以债券指数为主(70%-85%),加了15-30%沪深300指数;长期看业绩基准略高于二级债基,而在熊市中的业绩基准反而低于二级债基;

由于沪深300指数今年回撤幅度很大,4只偏债混合基的业绩比较基准在近1年和今年都是负值。4只基金近期回撤控制的也比较好,所以其中3只短、中、长期均跑赢业绩基准;景顺长城顺益回报今年和近1年虽然没跑赢基准,但差距很小,几乎持平;

权益类投资比例上限高于二级债基,牛市中的进攻性更强一些;国寿安保稳诚A的5年超额收益达27.86%;华夏睿磐泰利A的5年超额收益也达到了20.27%;

(3)偏债灵活基

灵活配置基的业绩比较基准更接近“股债平衡”的标准5:5,甚至有的6:4偏股,跟基金实际操作有一定的偏差。

7只灵活配置基的业绩比较基准,有4只股债5:5平衡,1只股债6:4偏股,1只股债4:6偏债,还有一只华宝新价值的业绩比较基准是“1年期银行定期存款利率+3%”,几乎是一个固定的收益率。

在实际操作中业绩偏离比较大,可能失去“基准”作用。比如,

在今年这样的熊市中,沪深300下跌幅度大,业绩基准的标准比较低,很容易获得超额收益;股债5:5(6:4)的今年的业绩基准低于-12.00%、1年的业绩基准低于-11.00%;今年的超额收益普遍超过10%;

但是当牛市的时候,由于基金偏债的风格,业绩比较基准就会变得很高,基金很难跑赢业绩基准。以12只基金中业绩最稳、最好、累计业绩最高的华泰柏瑞鼎利A为例,其业绩比较基准为“沪深300指数*50%+中债综合指数*50%”,在2019-2020年牛市中,连续跑输业绩比较基准。

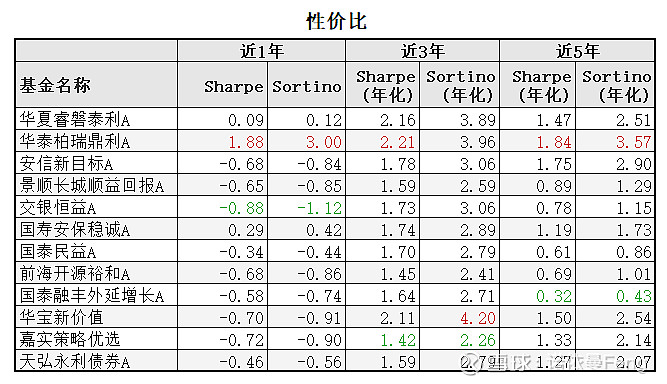

2、性价比

夏普比率是基金绩效评价标准化指标,是衡量基金相对无风险利率的收益情况的指标。夏普比率= (年化收益率-无风险利率)/标准差。

夏普比率代表投资人每多承担一分风险,可以拿到几分超额报酬;若大于1,代表基金报酬率高过波动风险;若为小于1,代表基金操作风险大过于报酬率。基金的夏普比率越大越好,夏普比率数值越大代表基金所承受的风险能够获得的回报越高。

索提诺比率与夏普比率(Sharpe Ratio)有相似之处,但索提诺比率运用下偏标准差而不是总标准差,以区别不利和有利的波动。索提诺比率= (年化收益率-无风险利率)/下行标准差。

和夏普比率类似,这一比率越高,表明基金承担相同单位下行风险能获得更高的超额回报率。索提诺比率可以看做是夏普比率在衡量基金时的一种修正方式。

12只基金中,近1年的夏普比率和索提诺比率有9只为负数,说明这9只基金近一年的收益率小于“无风险利率”,简单说就是不及一年的银行定期存款利率。

3只夏普比率和索提诺比率为正的基金:华夏睿磐泰利A、华泰柏瑞鼎利A和国寿安保稳诚A,近一年收益分别为:1.97%、7.11%、2.69%(截至11月2日),均大于1年存款利率(1.75%);但是只有华泰柏瑞鼎利A 的夏普比率大于1,为1.88(索提诺比率为3.00) ,收益大于风险。

从近3年数据看,夏普比率仍然为华泰柏瑞鼎利A为最高2.11,代表风险回报最高,但是索提诺比率华宝新价值最高4.20,说明该基金在近3年中的下行风险小。(这一点很容易从前面的最大回撤表中看出来,华宝新价值2020、2021、今年来的最大回撤,均小于华泰柏瑞鼎利A)

从5年数据看,仍然是华泰柏瑞鼎利A一枝独秀,夏普比率和索提诺比率最高,分别为1.84和3.57 ,风险回报为最高。

对比华夏睿磐泰利A和华宝新价值近3年和近5年的夏普比率和索提诺比率的数据,发现非常接近,说明两只基金在近3-5年的风险回报率是接近的。我们只要再简单地把两只基金近3年和5年的回报率和最大回撤(虽然并非用此数据计算)放在一起就可以相互印证。

这两只基金也是12只基金中除华泰柏瑞鼎利A之外,风险回报率最高的。

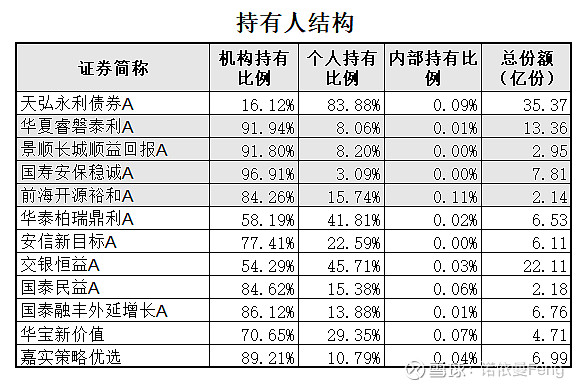

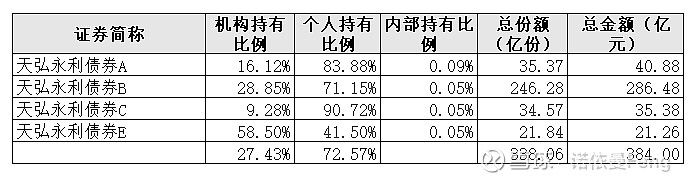

3、持有人结构

很多投资者将基金的机构持有比例作为选择基金的一个参考数据。

实际上,机构由于投资的金额大,在投资时会将资金的安全性放在第一位,也就是将投资风险放在前考量,而将投资回报放在后;这点与大多数个人投资者不同,个人投资者可能将投资回报放在首位。

从公募基金整体看,债券/偏债类基金的机构持有比例大于股票/偏股类基金。前者净值波动小、后者净值波动大。

个人认为,从投资风险角度看,机构持有比例(包括期间的变化)有一定的参考性。

12只基金除天弘永利债券A外,其余11只基金的机构持有比例均超过50%;华国寿安保稳诚A、夏睿磐泰利A、景顺长城顺益回报A三只基金的机构持有超过90%,分别达到96.91%、91.94%、91.80%,均为“偏债混合型”基金。另一只“偏债混合型”基金前海开源裕和A机构持仓也达到84.26%;

机构持仓比例超过80%的共有7只基金,除上述4之外,还有嘉实策略优选、国泰融丰外延增长A、国泰民益A;

而12只基金中业绩最稳定、回报最高的华泰柏瑞鼎利A,机构持有比例只有58.19%;

成立时间最长、知名度也最高的天弘永利债券A的机构持有比例只有16.12%,但这只基金分为A、B、C、E四类份额,各份额的机构持仓比例有较大差异。

按总规模计算,机构持仓105.34亿元,持仓占比27.43%。

4、基金评级和获奖记录

(1)基金评级,是权威机构对基金的认可,对普通投资者具有较高的参考价值。本文只选了晨星基金评级和Wind基金评级。

晨星评级给予了天弘永利债券A和华泰柏瑞鼎利A三年和五年两个五星评级;给予嘉实策略优选三年五星、五年四星评级;给予安信新目标A和华宝新价值三年和五年两个四星评级;

WIND评级只给予了华泰柏瑞鼎利A三年和五年两个五星评级;给予国寿安保稳诚A、华宝新价值和嘉实策略优选三年和五年两个四星评级;

晨星评级和WIND评级均给予四星及以上评级的基金有三只:华泰柏瑞鼎利A、嘉实策略优选、安信新目标A;

(2)获奖记录

12只基金中只有天弘永利债券A有获奖记录。

天弘永利债券A共获得4座金牛奖、2座明星基金奖、1座金基金奖。

2019-2021连续三年四次获奖。

四、收益来源拆解

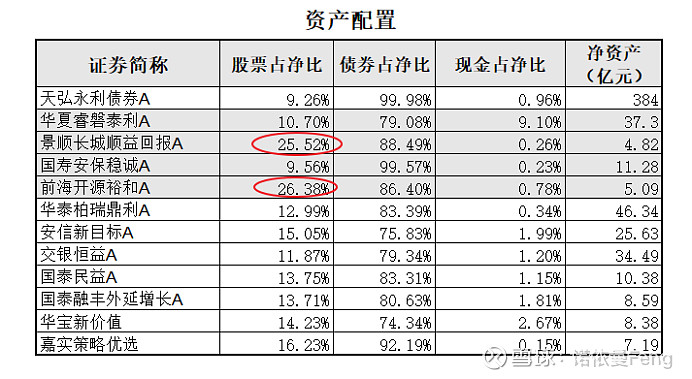

1、资产配置

12只基金的资产配置全部都“中规中矩”,典型的“混合债”配置。

在目前低迷的市场氛围下,股票配置比例偏低。除景顺长城顺益、前海开源裕和的股票配置比例超过20%,天弘永利债券、国寿安保稳诚不足10%外,其余8只基金的股票配置均在10%-17%之间.

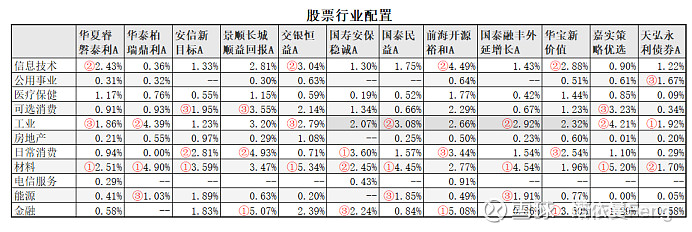

(1)股票行业配置和重仓持股

在基金中股票占比虽然不高,但却是收益的重要来源;

股票配置既严重影响基金组合的收益,又严重影响基金的波动。

按Wind一级行业分类,12只基金的前三大行业配置广泛分布于除医疗保健、房地产和电信服务之外的其它8大行业中。其中,有7只基金将材料行业作为第一行业配置,有3只基金将金融行业作为第一行业配置;

12只基金的前十大重仓股中,贵州茅台、宁德时代仍为重仓股票中的重头戏;白酒、新能源车、银行为重仓的行业细分;

7只基金配置贵州茅台,其中5只为第一重仓;有意思的是,宁德时代5次出现在前十大重仓,全部和贵州茅台“同台出现”,作为“茅宁组合”,且在同一只基金出现时,宁德占比均低于茅台;

除贵州茅台外,五粮液、山西汾酒、泸州老窖、古井贡酒均出现在前十大重仓中;银行为代表的金融股也出现在7只基金的前十大重仓中;

前海开源前十大重仓股配置了4只银行股、2只券商股共6只金融股,另有2只白酒股(茅泸)、2只新能源车股(宁德比亚迪);景顺长城顺益则主打消费(主要+可选)和金融,三只银行+茅五+伊利+美的+宁德一应俱全。

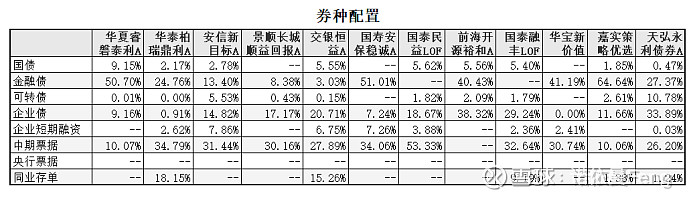

(2)券种配置和重仓债券

债券是基金的主要配置资产,12只基金最高配置占净值的99.98%(有杠杆),最低配置也超过了75%。

从债券大类看,有的基金重仓利率债(金融债、国债、同业存单),比如华夏睿磐泰利、嘉实策略优先;有的基金重仓信用债(企业债、企业短融、中期票据),比如安信新目标、景顺顺益、交银恒益、国泰民益、国泰融丰、天弘永利;有的基本平衡,比如华泰柏瑞鼎利、国寿安保稳诚、前海开源裕和、华宝新价格;

从债券细分看,12只基金均配置了一定比例的企业债、11只基金配置了中期票据;两种都是典型的信用债。

另外,有10只基金配置了“含权”资产可转债;尤其天弘永利债券配置了10.78%的可转债,虽然在资产配置中只有9.26%的股票,但加上可转债的“权”,在资产配置中的权益类资产将与其它基金的比例差不多。

各基金均比较重视债券本身的风险控制,多数持有债券具有AAA评级;

从持仓集中度看,风格各异;

前海开源裕和A,第一大债券占比高达10.20%,前五大持仓占比36.62%,持仓非常集中;景顺长城顺益的债券持仓也非常集中,第一大债券占比8.61%,前五大持仓占比34.47%;

国寿安保稳诚、国泰民益、国泰融丰、华宝新价值、嘉实策略优先5只基金,第一大占比均超过5%,前五大占比均超过20%;

华夏睿磐泰利、华泰柏瑞鼎利、安信新目标、交银恒利、天弘永利债券5只基金,持仓比较分散,前五大持仓占比均不足20%;尤其天弘永利债券前五大占比只有10.03%,华夏睿磐泰利前五大占比只有12.87%;持仓相当分散。

2、收益拆解

按财报分类,一般将收益主要来源分如下三个部分:票息收入、投资收益(含股票和债券投资收益)、公允价值变动收益。

为更清晰地展示“股”和“债”在混合债基中的作用,尤其是占比较小的股票在基金中的“收益增强”作用,本文按股票收入、债券收入和公允价值变动三部分进行收益拆解。

股票收入:包含股票投资收入和股利收入;

债券收入:包含票息收入、债券投资收入、资产支持证券利息和投资收入(如有);

银行存款利息、衍生品收入计入其他收入中

同时为节省篇幅,本文从二级债基、偏债混合基、偏债灵活配置基中各选一只典型基金进行分析。

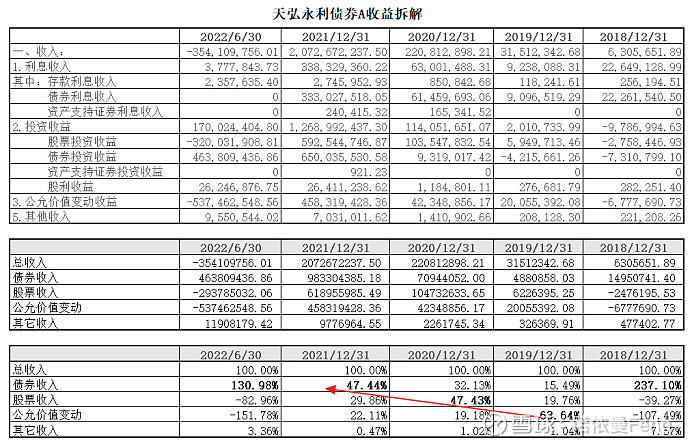

(1)天弘永利债券A收益拆解

下表列出了2018-2022年上半年的收益情况,以了解在不同市场状态下股票和债券收益在基金中的作用。

第一部分是按照定期报告的分类,分别列出了利息收入、投资收益、公允价值变动收益、其它收益等;

第二部分是将第一部分数据重新分类,按照债券收入、股票收入、公允价值变动、其它收益重新汇总;

第三部分则分别展示了债券收入、股票收入、公允价值变动在各报告期的比例。

从上表可以清晰地看到,

在股票市场下行的熊市中,2018年和2022年上半年,基金收入全靠“债券收入”,股票投资收益和公允价值变动均为负值;债券收益在2018年和2022年上半年分别贡献了237.10%和130.98%;

在股票市场上行(2019和2020)和结构化震荡期(2021)该基金的收益结构具有不同的变化,一方面体现市场的变化,另一方面是基金经理把握市场的能力,

2019年股票上行的牛市初期,权益价格上涨迅速,公允价值变动成为主要收益来源,占比高达63.64%;股票收益增加、债券收入比例迅速降低;

2020年大牛市,权益价格上涨趋缓、基金更多采取波段性操作,股票投资收益成为第一大收益来源,占比47.43%;公允价值变动收益减少、债券收入比例增加;

2021年市场进入高位震荡、大盘下跌、赛道逞强的结构化市场,债券收益重新成为第一收入来源。

从该基金收益结构的变化,能明显看到权益市场的变化。

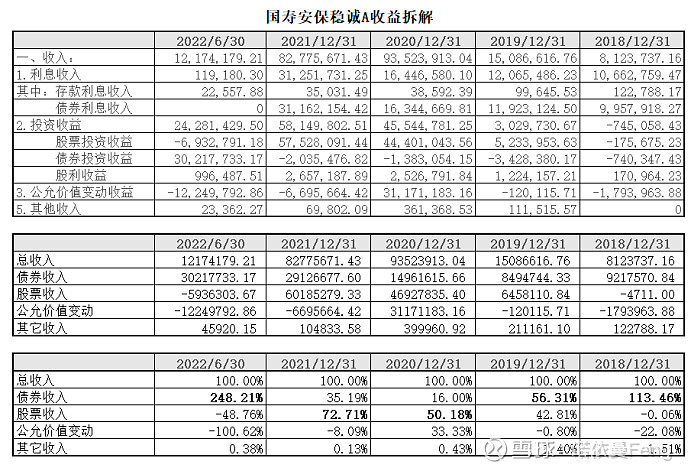

(2)国寿安保稳诚A收益拆解

直接看第三部分。

熊市期间(2018年和2022年上半年)的收益,主要来源于债券;股票和公允价值变动均为负值。

该基金在2019-2021年的收益构成与天弘永利债券有很大不同;2019年的收益股、债基本平衡,债券收入还多一些;2020和2021年的主要收益来源于股票投资;尤其在2021年,收入占比达到了72.71%;

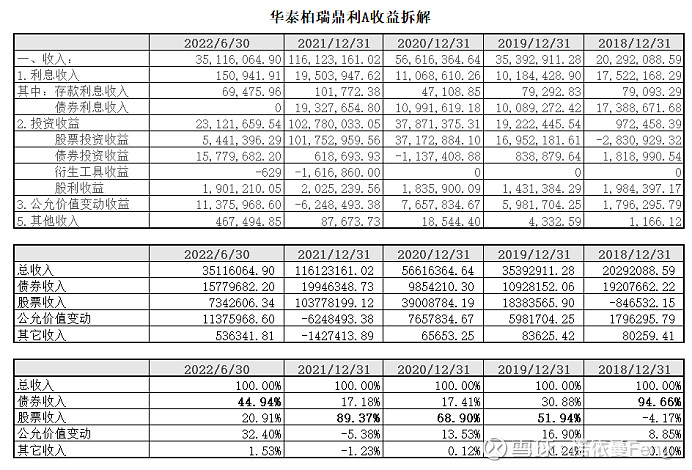

(3)华泰柏瑞鼎利A收益拆解

作为偏债灵活基的代表,与前两只基金相比,华泰柏瑞鼎利A表现出了明显的攻击性,2019-2021年三年的第一大收益来源均为股票投资,且占比逐年上升,2021年收入占比高达89.37%;同时具备很强的防守能力,在2018年和2022年熊市期间公允价值变动仍然为正值,今年上半年的股票投资收益竟然贡献了五分之一。

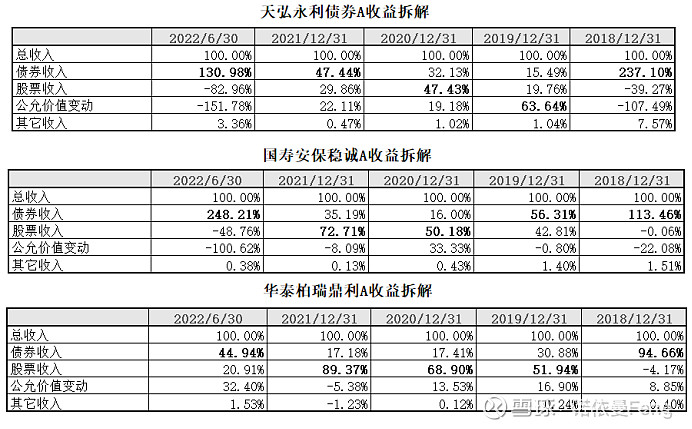

(4)三只不同类型偏债基金的收益结构对比

将三只基金的收益结构放在一起看。三只基金代表的三类偏债基金的特点就一览无余:

二级债基,趋于保守:1年股票收入第一、3年债券收入第一;

偏债混合基:具有一定攻击性2年股票收入第一、3年债券收入第一;

偏债灵活基:具有较强攻击性3年股票收入第一、2年债券收入第一;

从三只基金具体表现看,华泰柏瑞鼎利A的股票投资(操作)水平明显高于天弘永利债券和国寿安保稳诚A;不是因为股票收益占比高(确实高),而是因为在2018年和2022年上半年股市大幅下跌的情况下,公允价值变动仍为正值,且在今年上半年贡献了将近3成的正收益。同期另两只基金的公允价值变动贡献率均为负值,且绝对值超过收入净值。

五、总结

优秀的“股债双修、以债为主”的固收+基金,能够做到“鱼与熊掌兼得”:

既能获取较高收益,又能有效控制波动风险,保持稳定向上的收入曲线。

(全文完)

(注:1、本文内容只代表本人观点,只能做参考之用,并不构成投资建议,不能作为买卖、认购证券或其它金融工具的推荐或保证。2、欢迎留言批评指正、共同探讨。3、资料及数据来源:Wind金融终端;雪球基金APP;晨星基金网;天天基金平台)

@雪球创作者中心 @今日话题 @雪球基金 @球友福利 #雪球星计划公募达人# #老司基硬核测评# $华泰柏瑞鼎利混合A(F004010)$ $天弘永利债券A(F420002)$