作为公募基金经理中举足轻重的人物,张坤的一举一动都牵动着投资者的心。二季报一出来,自媒体各种评论就七嘴八舌了。

坤哥目前在管4只基金,管理规模971.37亿元。

我最关注的,当然是我一直持有的“易方达优质精选混合”。这只基金也是坤哥的成名之作,原名叫“易方达中小盘混合”,2021年9月10日转型为QDII。

一、“易方达优质精选混合”的二季报“柳暗花明”

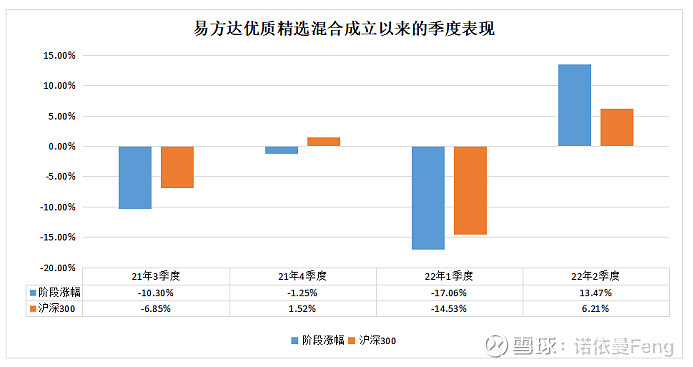

1、二季度,基金份额净值为 6.7378 元,本报告期份额净值增长率为 13.47%,同期业绩比较基准收益率为 4.95%。

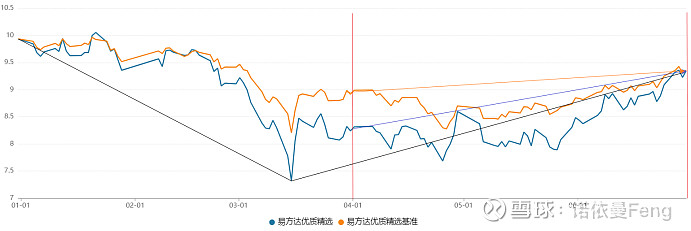

整个上半年,基金净值呈大V走势。

净值从去年12月31日的9.93,到3月15日的7.32最大回撤达26.28%;然后一路反弹至6月30日的9.35;

虽然,基金整个上半年仍然下跌5.84%;但仍然跑赢两地的指标指数沪深300指数(下跌9.22%)和恒生指数(下跌6.57%)。

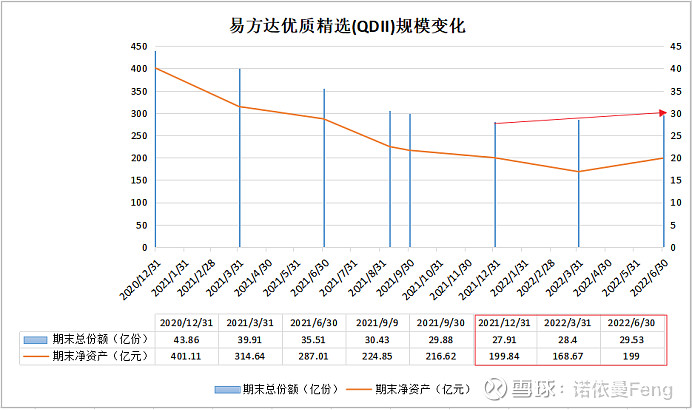

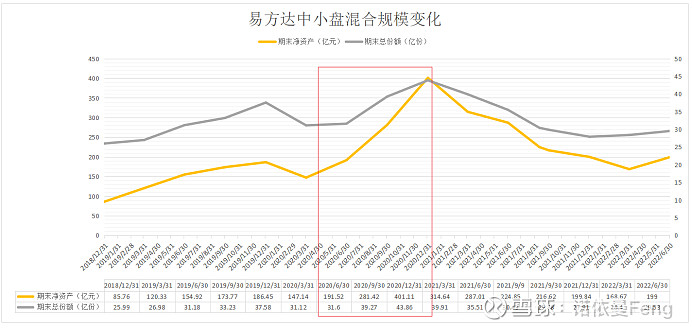

2、二季度,基金份额增加1.13亿份,净资产增加30.33亿元;分别增加3.98%和17.98%。

从上图可以看到,一季度和二季度,该基金份额一直处于增长态势,一季度份额增长0.49亿份,二季度份额增长1.13亿份;上半年合计增长1.62亿份,增长率5.8%;

与此同时,由于一季度整个市场呈快速下跌形态,即使份额增长,净资产规模仍然大幅下跌;二季度反弹后,基金净资产规模已经基本恢复到年初水平(2021年12月31日199.84亿元;2022年6月30日199亿元;微降0.42%)

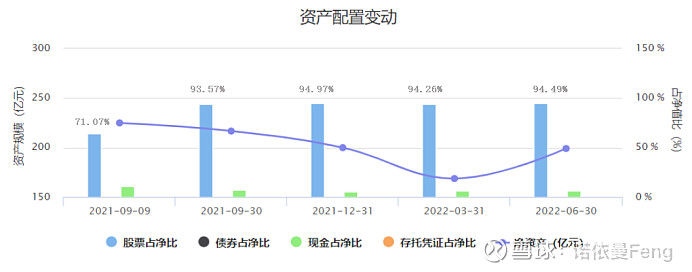

3、基金一直处于股票高配状态。一季度股票配置94.26%;二季度略有增加,配置比例94.49%;

股票高配置,是张坤的一贯风格。

上图可以看到,除了转型初期(9月10日转型)股票重新配置和建仓初期股票配置比例较低外,一直股票配置比例常年保持在90%以上。

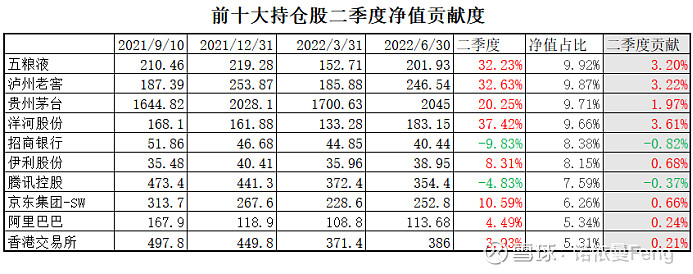

4、基金前十大重仓股,二季度与一季度相比变化不大。9只相同,1只新晋前十、1只从前十消失;7只加仓,1只减仓,2只未动。

阿里巴巴并非新购入股票,2021年年报显示(四季度末)阿里巴巴持仓1030万股,占比5.01%;目前持仓1110万股,加仓80万股,占比5.34%;

九只原有股票中,港交所是唯一减仓(数量)的股票、招商银行是唯一持仓金额下降的股票(二季度股票大跌);

泸州老窖加仓最多,持仓数量增加16.18%,持仓金额增加54.09%;其次为港股京东集团-SW,持仓数量增加10.84%,持仓金额增加26.27%;

持仓金额增加最多的三只股票均为白酒,分别为泸州老窖54.09%、洋河股份41.79%、五粮液33.36%;白酒在二季度贡献了主要涨幅;

招商银行和伊利股份持仓未动,但持仓金额招商银行下降9.83%,而伊利股份增长5.58%;

集中持股,也是张坤的一贯风格。

二季度前十大重仓股市值占基金净资产80.19%,与一季度的80.51%差异不大;

5、港股持仓占比增加。持仓股份数量、市值、占基金净资产比例均呈一定幅度增加。

对比一季度、二季度报告,基金A/H股配置比例明显增加,其中H股占净资产的比例从一季度37.05%,增加到二季度的40.66%;市值从一季度的6249355149.83元增加到二季度的8091123574.64元,港股市值增加29.5%。

从前十大持仓股票看,前十大股票港股股票从3只增加到4只;前十大中港股市值与净资产占比,从23.34%,增加到27.18%;前十大中港股市值占前十大股票市值,从29.00%增加到33.88%。

二季度A股配置股票价值107.12亿,前十大股票配置中A股就有105.53亿;H股配置股票价值80.91亿,前十股票配置中H股有54.07亿;表明在前十大重仓股之后的股票中港股配置占绝大多数(A股1.59亿,H股26.84亿);

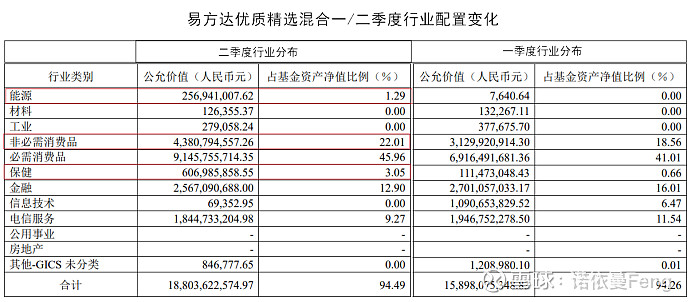

6、从股票的行业配置看,非必须消费品、医疗保健、能源行业配置比例增加,其它行业减少,尤其是信息技术、金融、必需消费减少较多

关于行业配置,坤哥在二季报中有相关描述:“本基金在二季度股票仓位基本稳定,并对结构进行了调整,增加了医药等行业的配置,降低了科技等行业的配置。”

由于季报并不公布全部持仓,不在前十大持仓的股票看不到,所以在该基金中并不知晓新增加的医疗保健、能源行业的的股票信息。

但是从坤哥一贯的集中持仓风格来看,最新进入易方达蓝筹和优质企业三年持有前十大持仓的港股药明生物可能也是易方达优质精选混合的新增医疗保健持仓。

7、四大白酒持仓占基金净资产的39.16%,近4成;占十大持仓的近5成;从二季度基金净值增长13.47%,其中12.00%的贡献来自于四大酒企。

从上表可以清晰地看到,白酒在二季度增幅较大,茅台涨幅20.25%,其它三只洋河股份、泸州老窖、五粮液二季度增幅均在30%以上。

四只港股二季度增幅较小,除京东增幅达10.59%以外,港交所、阿里巴巴增幅不足5%,而腾讯下跌接近4.83%。

招商银行在二季度遭遇黑天鹅,资金大幅逃离,股价下跌,二季度累计跌幅接近一个跌停板。净值贡献也拖后腿0.82%。

二、“易方达优质精选混合”从2021年9月份开始的艰难转型,三个季度后终见成效

到2020年12月31日,易方达中小盘混合基金净资产已经达到401.11亿元,基金份额43.86亿份;两个月后的2021年2月10日,就是当年春节前最后一个交易日,A股到顶,沪深300收于5807.72点。

春节后的第一个交易日(2021年2月18日)冲击5900点未果,随后A股开启新一轮熊市征途至今。

易方达中小盘混合节前最后一个交易日(2021年2月10日)基金净值10.74元,按四季度末基金份额计算,基金净资产已经达到471亿元。

1、暴涨的基金规模、积累的巨大涨幅、以及高度的集中持股,当市场进入调整期后,给基金投资带来巨大的压力;坤哥亟须“扩大选股范围”;

截至2020年底,易方达中小盘混合持股主要集中在白酒和生物医药两个行业,而这两个行业正是2019-2020两年牛市中涨幅巨大的两个行业。两年中,中证白酒指数涨幅379.71%、中证医疗指数涨幅220.62%。

而坤哥长期持有的四大头部酒企,涨幅惊人;期间,泸州老窖涨幅696.20%、五粮液涨幅594.53%、茅台涨幅352.60%;重仓股通策医疗涨幅高达717.36%。

这些涨幅巨大、估值高企的股票面临巨大的调整压力。

与此同时,由于基金业绩持续表现出色,喜欢追涨杀跌的个人投资者们纷至沓来,短期内使得基金规模迅速扩张;从下图能够看到,基金规模增长主要集中在2020年3、4季度,份额增长12.26亿份,净值增长209.5亿元。

资金的迅速大规模增加,需要迅速投向市场;而张坤“质量价值”、“集中持股”的投资风格与当时已经估值高企的股价,使得张坤陷入投资的困境----手握资金找不到可以投资的股票,继续投资已经重仓持有或者股价高企的股票,面临市场向下调整的压力;调仓换股,购买新的股票?在已经高估值的A股市场,已经很难找到低估值、高质量的股票了。只能寻求“扩大选股范围”,在“力所能及”的范围内,增加港股市场作为选股标的范围成为了坤哥必需的选择。

坤哥对港股并不陌生,甚至可以说也是公募基金经理的“港股一哥”。(详细分析见我的长文《坤哥已将300亿砸向了低估的港股,我们要不要跟?怎么跟?》)

2、易方达中小盘混合转型QDII,更名为“易方达优质精选混合”;转型期间恰逢港股迎来比A股更大幅度调整。致使基金转型期间的基金净值表现跑输沪深300,基金规模持续缩水。

(1)转型过程

2021年3月10日易方达中小盘发布通告,暂停基金申购、转入,基金进入转型前的准备工作;

2021年8月2日易方达中小盘发布通告,以通讯方式召开基金持有人大会,批准基金转型;

2021年9月10日易方达中小盘发布通告,基金正式更名、投资范围变更;基金转型后的名称为“易方达优质精选混合”,投资范围变更为:“股票(含普通股、优先股、存托凭证等)资产占基金资产的比例为60%-95%;内地市场上市交易的股票占股票资产的比例为50%-100%,香港市场挂牌交易的股票占股票资产的比例为0-50%,其中港股通股票占股票资产的比例为0-50%,港股通以外的香港市场挂牌交易的股票占股票资产的比例为0-20%;”

(2)快速配置

坤哥管理只投港美股的“亚洲精选股票”8年,对港股市场的股票有充分的了解,并且有确定的投资标的。

易方达优质精选混合2021年三季报显示(基金正式转型不足一个月),基金前十大重仓股港股配置已经有3只,配置金额超过30亿元。

(3)外界扰动,港股(基金配置的主要股份)超跌

2021年国家对互联网平台开始强监管,国内互联网平台经济的反垄断监管贯穿全年。从4月阿里巴巴因实施“二选一”垄断行为被罚 182.28 亿元的历史最大反垄断罚单,再到10月美团因同样的原因领到34亿元的反垄断罚单。截至 2021 年末,市场监管总局一共做出 118 起反垄断处罚,其中有89起涉及到互联网企业,包括腾讯、百度、京东等在内的互联网巨头均榜上有名。

易方达优质精选混合的重仓股悉数超跌:

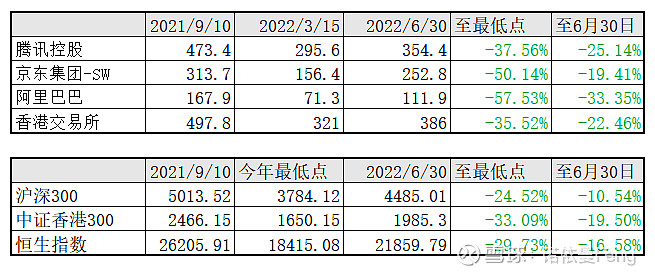

从基金转型成立之日(2021年9月10日)起,阿里巴巴、京东集团最大跌幅超过50%,腾讯控股、港交所超过35%;而同期恒生指数最大跌幅29.73%、沪深300指数最大跌幅24.52%。

从基金成立之日起到6月30日,重仓港股(见上表)的净值贡献均为负值(涨幅小于基金,期间基金净值增长率为-8.81%)

(4)政策回暖,超跌反弹

3月15日为港股大盘的最低点、4月26日为A股大盘的最低点。

最低点以来京东反弹幅度达61.64%、阿里巴巴反弹幅度达56.94%;腾讯和港交所反弹幅度在20%左右,略高于大盘;

沪深300指数和恒生指数的超跌反弹幅度接近,分别为18.52%、18.71%;

3、经过转型后困难的三个季度,终于在第四个季度(2022年二季度),基金大幅跑赢大盘。

二季度,沪深300涨幅6.21%,易方达优质精选混合基金涨幅13.47%。

基金在第二季度的表现详情,见本文第一项。

三、完成转型的“易方达优质精选混合”,正值A股/港股处于估值底部,开始反转之时,所以基金值得期待,坤哥值得信任

1、二季度报告显示,港股持仓占比已经达到净值的40.66%,上限为50%;港股对基金的表现举足轻重。

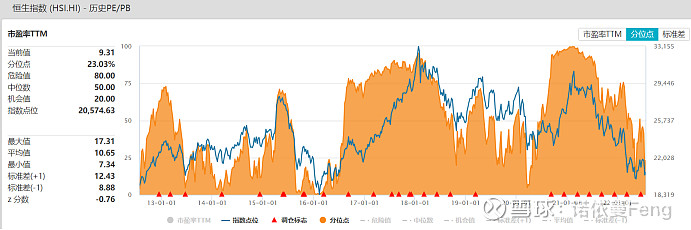

从恒生指数看,恒生指数TTM市盈率9.31,市盈率分位点23.03%。

估值在机会值20%附近,处于绝对低估状态;

从前十大重仓个股来看,

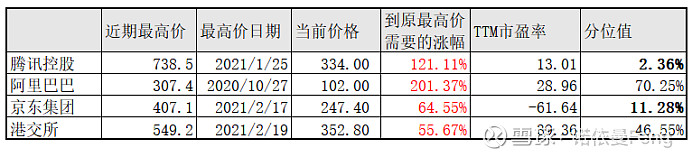

腾讯控股、京东集团的市盈率百分位低于20%,分别为2.36%和11.28%;而阿里巴巴虽然百分位较高,但距离2020年10月27日最高价已经跌去了三分之二,只剩三分之一的价格,要回到最高价位,需要增长201.37%。

港股整体低估,尤其是港股科技互联网平台相关股票,随着政策的持续支持,超跌的股票将大概率恢复上涨。

2、易方达优质精选混合前十大重仓股有5只为食品饮料,净值占比高达45.52%。

随着疫苗接种的普及、核酸检测的常态化、新冠药物的上市、以及抗议措施的不断优化,而迅速得到恢复。

从个股来看,四只白酒股在二季度反弹幅度最大,为基金贡献度最大个股;

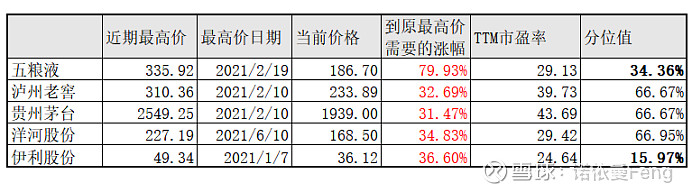

目前,伊利股份和五粮液市盈率和分位值仍较低。伊利股份估值百分位只有15.97,五粮液估值百分位34.36%。

经过一年多的股价调整和盈利增长,估值已经到合理的位置;在白酒子行业恢复景气的情况下,头部酒企的股价下半年有望持续增长。坤哥的易方达优质精选混合前十大重仓均为白酒,权重均在9.5%以上,基金“含酒量”回复以往。

3、招商银行和港交所分别是A/H两个市场金融行业的“翘楚”,一直都是该行业估值最高的个股;但今年以来,两只个股均“不在状态”,下跌幅度超过行业指数。

招商银行今年遭遇两次黑天鹅,一次是任职九年的行长田惠宇被查,一次是房贷断供致行业普跌。招商银行股价从今年最高价50.56元(2022年2月11日)到7月15日的34.87,最大下跌幅度31.03%;

截至7月21日,招商银行TTM市盈率7.22,估值百分位0.08,绝对低估、超跌!

期待反转。

香港交易所随大盘下跌,相对比较温和。但港交所在H股独特的地位、稳健的业绩;以及随互联互通范围的扩大、中概股回归港股带来的业绩期待,使得目前的估值和价位颇具吸引。

截至7月21日,港交所TTM市盈率39.36,估值百分位46.55,

4、坤哥管理的四只基金,其中三只基金的名称中有“精选”二字、一只有“优质”二字;这是坤哥选股的标准。

在二季报中,坤哥又一次对如何选择优质企业给出了自己的答案:

“虽然判断未来很难,但做投资实质就是在对一个个企业的未来做出判断。我们希望在做判断时更多回归常识或者事物的基础概率,例如,这家企业提供的产品或服务未来是否被客户持续需要且增长?外来者模仿这家企业的业务是否足够困难(不论是通过品牌、技术、网络效应等各种方式)?生意模式能否产生充足的自由现金流(不依赖外部资本就能持续增长)?是否具有良好的企业治理并对股东友好(良好的成本费用管控、低估时积极回购、高标准的再投资等)?对于科技企业,是否有足够的资源和机制吸引并留住全球最顶尖的人才?我们认为,过去几十年美国市场持续跑赢欧洲、日韩等发达市场的重要原因之一就是美国企业整体上在这些方面做的比欧洲、日韩企业更好。

我们认为,上述这些因素一方面对企业的发展前景十分重要,另一方面在5-10 年内发生变化的可能性较小(但并非为 0,因此需要时常做评估)。与之对应,一部分市场因素(例如短期经济波动、行业短期供求失衡等)对于短期市场的影响十分显著,但在长周期内并不重要,当这些因素不利时,就为长期投资者买入优秀公司提供了更好的赔率。”

我选择继续信任坤哥。

二季报看,更多的投资者也选择了继续信任坤哥:连续两个季度基金份额增长!

(全文完)

(注:1、本文内容只代表本人观点,只能做参考之用,并不构成投资建议,不能作为买卖、认购证券或其它金融工具的推荐或保证。2、欢迎留言批评指正、共同探讨。3、资料来源:Wind金融终端、天天基金网)

@今日话题 @雪球创作者中心 @雪球基金 @ETF星推官 @球友福利 #雪球星计划公募达人# $易方达优质精选混合(QDII)(F110011)$ $贵州茅台(SH600519)$ $招商银行(SH600036)$