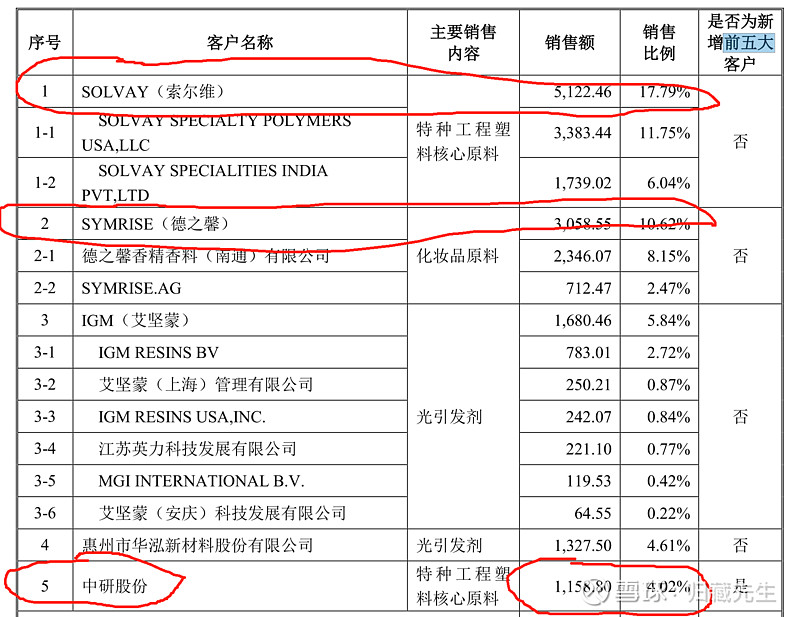

科普一下,老有人搞不清楚PEEK和DFBP。中研股份、威格斯、索尔维是生产PEEK的,新瀚新材和中欣氟材是生产DFBP的,DFBP是PEEK的上游,1吨peek需要0.8吨DFBP做原材料。PEEK的客户是机器人制造商,比如特斯拉,威格斯、索尔维大概率是特斯拉的供应商!

关于价格的问题。DFBP的价格约为11.5万/吨,PEEK价格差别很大,2022年中研股份的均价约为35万/吨,索尔维的价格据说是80-100万/吨!供应机器人的价格可能更高。

所以按计算器的时候,价格别按错了。老有人以为DFBP价格也是几十万一吨!其实PEEK才是几十万,海外上百万一吨!

至于为什么新瀚新材涨幅最多,原因很简单。

1、因为新瀚新材的下游客户不止是中研股份,还有海外几家头部PEEK客户,索尔维就是新瀚新材的第一大客户!新瀚新材的客户很有可能就是特斯拉的供应商,所以新瀚新材是间接受益的。

2、估值也更便宜。新瀚新材全年利润1.3亿左右,估值差不多35倍,中研股份差不多100倍!

3、中欣氟材目前DFBP的产能是5000吨,不过它还没有进入核心供应链,但是迟早也会进入的。所以它的涨幅也很大!

结论:弹性最大的是新瀚新材!其次是中欣氟材!最后才是中研股份!参考去年的谐波减速器行情,也是炒的0-1。头部公司绿的谐波,2022年利润也就1.55亿,市值吵到过340亿,目前也还有240亿。PEEK材料的价值量约为减速器的1/3-1/2。所以估值肯定比不上这些公司!但是龙头公司炒到100亿市值以上可能性还是很大的!

至于怎么按计算器,可以看我的上一篇短文!