上篇文章说明了估值比较的重要性,这里不再赘述,详见链接 网页链接,这里交了估值的理论基础,是企业生命周期内所有现金流的折现值,因为作者本身的局限性,估值模型所作的所有假设均不可避免的也有自身的局限性,请读者朋友独立思考取舍。对于这些假设有疑问的朋友,可以探讨交流。

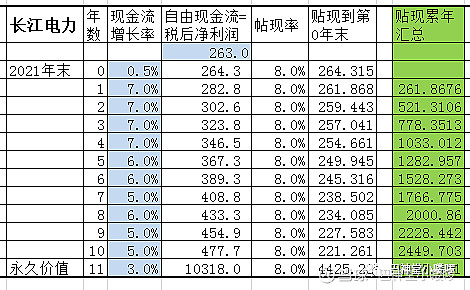

长江电力的基本假设前题,由于水电一次投入,后续维修成本较低,现金流折现考虑再投资影响取10%,其未来各年的增长率,考虑到我国电力需求缺口情况,增长率略高于GDP增速,我直接上图显示各种假设以及计算过程,折现率在统一标准下进行。

中国移动,为了其保持这个利润水平,需要考虑设备老化以及更新换代要求,将其现金流再投资影响取45%,由于人们对其增长天花板的忧虑,现对其长年的增长率保守估计假设在3%左右,直接上图显示各种假设以及计算过程:

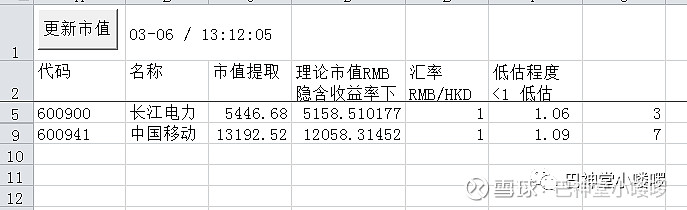

估值如上,然后制作表格,提取目前估值与理论估值进行比值比较,得出低估程度表格,如下图所示。

$长江电力(SH600900)$ $中国移动(SH600941)$ $上证指数(SH000001)$

(利益披露:本人未持有以上标的,近期不排除对以上所涉标的物的买卖操作。股市有风险,投资需谨慎,文中所涉标的,不代表博主有任何买卖建议,请自行判断并为自己的投资负责。)