一、润滑油添加剂行业简介

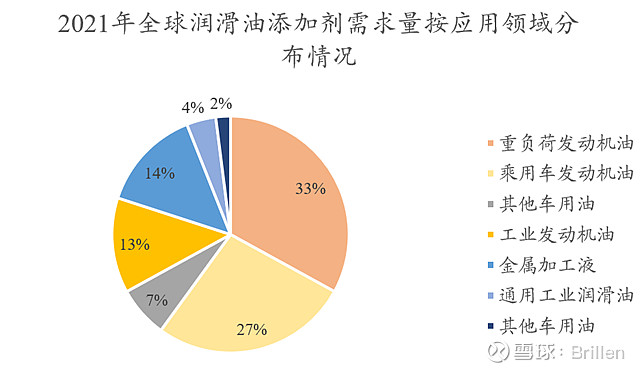

润滑油,包括车用润滑油和工业润滑油,简单来说是由两部分构成的,一部分是基础油,一部分是润滑油添加剂。2020年全球润滑油添加剂的需求量约435万吨,市场规模约145亿美元,预计市场2020-2025年CAGR约6%(咨询公司给的数,看看就行;另一说全球300万吨,但千亿市场是确定的)。欧美发达国家市场基本处于平稳状态,市场增量主要来自于以亚洲为代表的发展中市场。从结构上来看,润滑油添加剂的需求主要是来自于车用发动机润滑油领域。

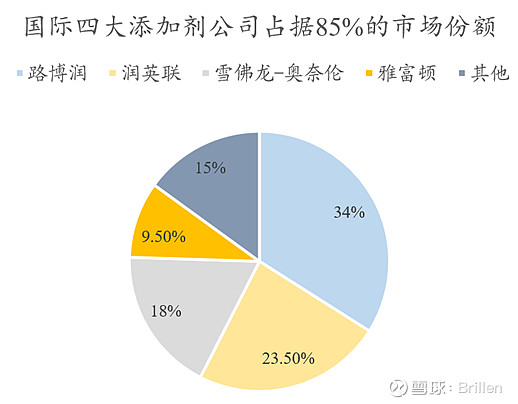

润滑油添加剂包括功能性单剂以及为不同领域设计的按照一定独特配方生产的复剂。润滑油添加剂市场目前主要由国际“四大”厂商把持,他们占据全球85%以上的市场份额,润滑油添加剂市场的集中度极高。

由单剂到复剂的生产过程虽然是简单的物理混合,但单剂的生产工艺以及理化性质对于复剂的性能有一定影响,且开发满足使用场景要求的复剂配方需要长期的技术积累、厂商对于单剂性能的深入理解以及检测技术与设备的配套,故复剂的门槛是相对比较高的。目前虽然国内厂商在传统单剂上基本实现了全覆盖,但在特色单剂以及中高端复剂方面依旧还需有较长时间的追赶。

2021年国内润滑油添加剂的需求量大约105万吨,市场容量超过30亿美元。国内润滑油添加剂龙头企业主要是瑞丰新材、康泰股份和无锡南方。2017年康泰的国内市场占有率是2.57%,国际市场占有率是0.68%;2019年瑞丰的国内市场占有率是2.57%,国际市场占有率是0.89%。可以看到,最起码截至瑞丰募投扩产项目落地前,国内润滑油添加剂厂商体量都还处于与市场规模相对比体量较小的阶段。

二、国内添加剂市场的现状

2021年国内润滑油添加剂的需求量大约110万吨,进口量大约38万吨,出口量大约10万吨,国内润滑油添加剂用量在90万吨左右,国内市场容量大概在两百亿元左右,这是从量上对润滑油添加剂国内市场的一个直观认识。(进口量按其他润滑油添加剂-38112900、含石油或从沥青矿物提取油类的润滑油添加剂-38112100两个项目加总统计,需求量来自咨询公司数字,不清楚是否单剂和复剂一起算了,关键是国内市场容量两百亿,这个在市场上大致没什么分歧)

国内润滑油添加剂市场的组成比较复杂,生产企业可以分为三类:外资系、“两桶油”系以及民营企业,这三类企业具有明显的不同,市场占比的话基本是三分天下,“两桶油”会稍微多一些。

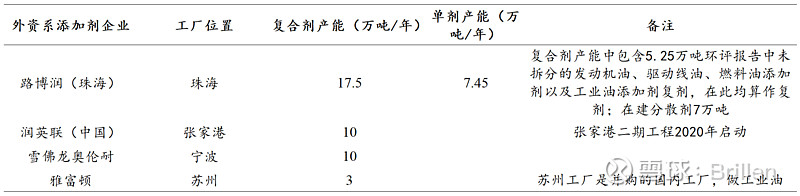

首先,外资系在国内的工厂以生产复剂为主,其中,路博润进入中国市场比较早,珠海工厂一期大概15年建成验收,经过后续二期扩产18年建成验收,目前复剂产能比较大,单剂上具有5.8万吨磺酸盐产能以及1.65万吨酚盐产能(均为清净剂),且目前有较大产能的分散剂产能在建。雪佛龙与润英联进入中国市场的时间晚一些,工厂基本在18-20年间建成投产,没有配备单剂产能。雅富顿在国内可以算作没有工厂,在苏州购买的小厂主做工业油,其主要生产基地在新加坡。这些企业所需的单剂产能主要由各自的全球供应体系提供,而非本土采购。

“两桶油”系大概占国内润滑油体量的40%左右,但是其产品有很多是工业油,这部分产品的添加剂用量较小,因此在添加剂的市场体量上基本与外资系持平。中石油的产品相对中低端一些,而中石化的产品相对高端一些,因此中石化从与外资的对接会相对多一些,2019年进口量大概在小万吨级别,中石化和润英联合资的上海海润也会进行一些采购。总的来说“两桶油”的添加剂自产率是相对比较高的,在高端产品上会对外资系以及进口有一些依赖,从2019年的数据判断这个量应该不会超过5万吨。

民营企业主要就是康泰和瑞丰,无锡南方由于技术上没有什么进步,大家对他的关注也比较少。截止到2021年年报期,瑞丰的单剂产能我个人根据环评计算是9.1万吨,研报给的说法是十万吨以上,没有给出确切的数字,我觉得这个差别不大;复剂已落地的产能是1.5万吨。康泰单剂产能我计算是5.5万吨,复剂产能是3万吨,研报是单剂+复剂9.3万吨,差距也比较小。但是康泰产能配套有问题,这只是个名义的数字,他现在并不能充分释放产能,这也是接受收购的一个原因吧。

还需要说的一点是有些润滑油厂商也是有自有的或者关联的单剂产能的,但是润滑油厂商购买复剂做产品是大势所趋,一方面是排放标准的不断提高,另一方面是润滑油公司由于技术禀赋的原因难以拿到认证。

三、国内润滑油添加剂公司的空间及事件催化

国内润滑油添加剂公司发展的空间有二:一个是出口,一个是内销。出口是走向国际“四大”覆盖不到的市场,比如中东、东南亚——实际上瑞丰2019年以来的迅速发展主要是靠这个,目前国产剂在海外与“四大”直接竞争还是难度比较大的。内销主要是两方面,一个是替代四大在“两桶油”、民营润滑油企业、民营主机厂的供应体系中的位置,以复剂销售为主,另一个就是打入“四大”在国内工厂的供应体系,寻求一种本地采购、本地销售的模式,以单剂销售为主。换句话说,在国内市场除了“两桶油”自产润滑油添加剂的份额外,其他的市场空间都是替代空间,这个“国产替代”的空间是超过100亿的,且疫情以及近来的地缘冲突加速了这个过程的进行。

疫情以来,由于海运费用高企以及港口拥堵的发生,“四大”的供给能力下降,在这种情况下他们选择了保大客户,国内民营中型企业基本是拿不到货的,这逼迫国内民营企业转向国内供应商。实际上,随着国内添加剂生产企业的不断发展,在常用单剂以及复剂的性能上已经不比“四大”差多少了,但是价格却低很多,这个价差大概在30%。可以想象,就算“四大”恢复了供应,这些企业也不会再去用“四大”的货了,因为他们的成本曲线已经被国内厂商的货源给压下来了,“四大”基本上可以说是永远失去了这部分客户。

对于“两桶油”来说,与“四大”脱钩基本是处于一个保证供给安全的考虑。润滑油这个东西看着不起眼,但是没有的话机械生产以及公共交通那是要除大问题的,近来的地缘争端暴露了润滑油“卡脖子”的问题,因此这部分的替代也是在加速进行的。

对于“四大”来说,他的全球供应体系在疫情的影响下并不通畅,加之全球通胀、海运价格高企、原材料价格上涨,这些都加剧了他们的成本压力,而外企的想法和国内企业是不一样的,你很少看到一个外企去做毛利率低于20%的生意,甚至可能低于30%都会考虑放弃,因此从中期角度来看他们面临两个抉择:是否放弃低端产品,是否接受国内供应商进入其体系供给单剂。我认为只要“四大”不想放弃中国市场,那么国内添加剂厂商打入其供应体系,至少部分替代原来由其全球供应体系提供的单剂是比较确定的。

综上,从中期的维度来看,国内市场逾百亿的替代空间终会属于国内添加剂企业。

--------------------------------------------------------------------------------------------------------------------