首发于 才思轩然 2022.5.2

之前几篇文章对齐翔腾达的竞争优势和主要产品的竞争格局进行了定性分析,接下来的定量分析既是对逻辑定性的验证,也是对未来盈利水平的展望。

齐翔的产品受终端需求、产能供给以及上游原材料价格多重因素影响,产品盈利波动较大,公司财报化工制造板块仅按甲乙酮类、顺酐类和其他化工分类,且没有公布每类产品具体的销售数量,也很难获取每类产品的成本和吨毛利等较为准确的数据。但是,主要产品和主要原材料的市场参照价格可以查询,财报里也有一些数据可以挖掘,基于此,想从两个维度,运用两种不同的方式建立一套相互应证的盈利预测模型。一是吨毛利法,二是毛利率法。

一、吨毛利法。通过分析齐翔主要产品的物料消耗、价格变化、综合成本等要素,推算每吨毛利的大致水平,进而根据预估的销售数量推测公司的总体毛利,再结合公司历史费用率、所得税率、归母比率等数据预测归母净利润。

1.甲乙酮。

从定性的角度看,齐翔在碳四这个细分领域,甲乙酮的市场地位最强,拥有绝对话语权,盈利稳定,只是成长空间有限。体现在以下几个方面:

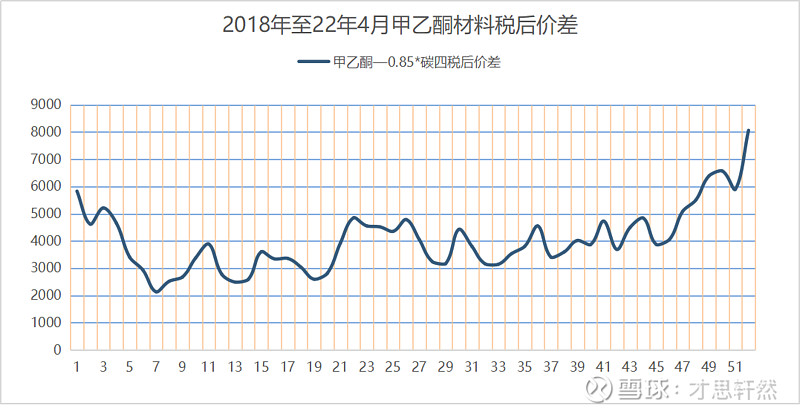

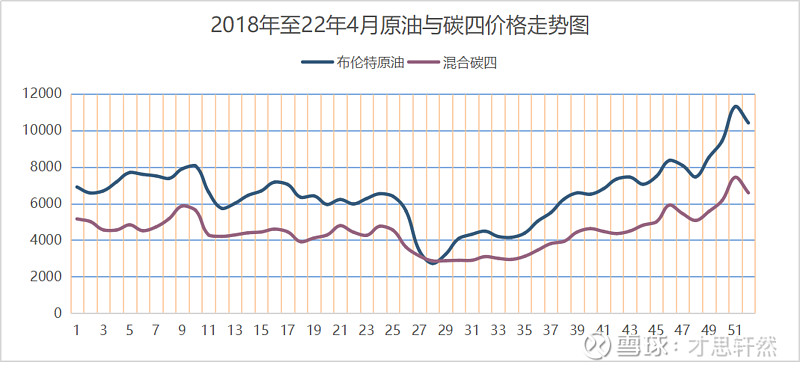

一是价格传导最为顺畅,销售价格与原料碳四的价差稳中有升。2021年以来特别是22年一季度,甲乙酮价格持续走高,与原材料碳四的价格差从2020年3、4千元左右拉到目前的7、8千元的高位,对一季度的业绩贡献最大。

二是产能利用率远高于行业,据公司互动,近三年顺酐和甲乙酮装置都是满负荷运行,产品均实现全产全销,产品保持负库存,据2018年年报,甲乙酮设计产能18万吨,而当年产量达26.77万吨,产能利用率达到148%,而行业最近两年甲乙酮开工率只有54%左右。

三是市占率和出口数据遥遥领先,近两年毛利率高达39.5%与35.76%,国内市占率持续保持50%以上,出口量占公司产量的30%以上,占国内出口额的70%以上。

四是竞争环境好,新进入者不多,甲乙酮这种市场规模比较小、小品类的产品,对于炼化市场来说吸引力不大。即使未来有炼化企业进军甲乙酮领域,齐翔在成本控制,产品质量、装置规模、市场话语权等方面的竞争优势还是比较有信心的。

定量计算:(1)材料价差预计。据公司环评报告,生产一吨甲乙酮需要消耗大致0.85吨的醚后碳四,22年一季度甲乙酮的平均价格12530元/吨左右,醚后碳四在6393元左右,按此计算甲乙酮材料的税后价差为6280元左右。

(2)人工折旧燃料等成本预计1500元。齐翔的固定资产折旧政策是按年限平均法,专用设备折旧年限为10年,残值率为5%,年折旧率为9.5%,按照最近投资5.15亿扩产8万吨产能计算,每吨折旧分摊大概为600元。2021年化工制造人工成本、能源、动力三项其他支出16亿元,生产量为214万吨,考虑部分产品为中间体不对外销售,产量按80%计算分摊,则每吨人工能源等其他成本约为900元左右,两项合计取整数预估材料以外其他加工成本每吨1500元左右。为便于计算和理解,后面其他主要产品的加工成本都按1500元/吨预计。

(3)销售数量预计。齐翔甲乙酮设计产能18万吨/年,按常态下产能利用率130%,预计年销量23.4万吨。据2022年4月26日公告,扩建的8万吨甲乙酮项目建成投产,考虑达产时间,预计22年甲乙酮销量30万吨,23年34万吨。

(4)毛利预计。按一季度材料价差水平,一季度预计吨毛利为4780元,贡献毛利2.8亿。考虑价格波动因素,22年全年暂按最近12个月(21年4月至22年3月)材料税后价差5125元预计,吨毛利约为3625元,全年毛利预计10.9亿。

2.顺酐。

从定性的角度看,顺酐拥有较强的先发优势,国内市占率保持30%以上,近两年大型石油化工企业争先入局顺酐市场,行业产能快速提升,齐翔国内市占率已下降到20%左右,出口量占公司产量的30%以上,占国内出口额的50%以上。长期来看,出口增长和可降解塑料材料产能爆发,从而带动顺酐的潜在需求,供需两旺的长期基本面将保持顺酐的高景气度。齐翔抓住机遇及时扩张产能,龙头地位暂能维持,也是近两年盈利增长的主力。

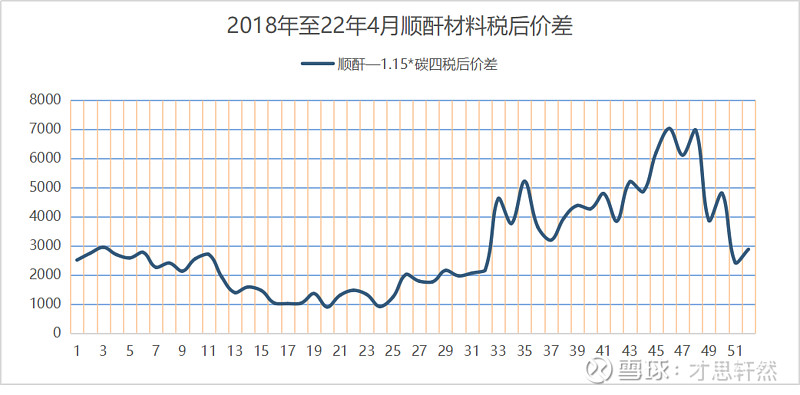

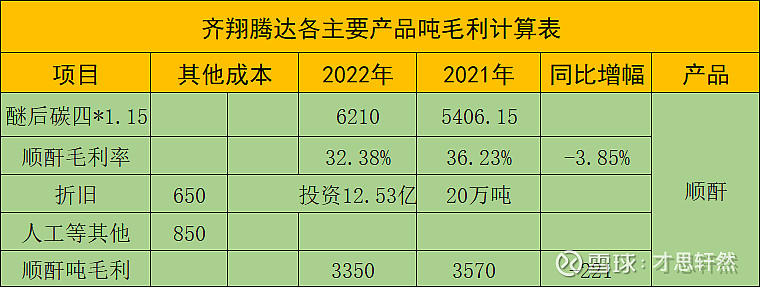

定量计算:(1)材料价差预计。据公司环评报告,生产一吨顺酐需要消耗大致1.15吨的醚后碳四,22年一季度顺酐的平均价格11484元/吨左右,按此计算材料的税后价差为3656元左右。但一季度以来是快速下行趋势,目前已回到中枢位置。

(2)人工折旧燃料等成本预计1500元。按照最近投资13.5亿扩产20万吨产能计算,每吨折旧分摊大概为641元。加上人工折旧等其他成本合计约为1500元左右。

(3)销售数量预计。齐翔顺酐原设计产能20万吨/年,预计销量23万吨,产能利用率115%。据投资者互动,扩建的20万吨顺酐项目预计22年二季度投产,预计22年销量33万吨,23年46万吨。

(4)毛利预计。按一季度材料价差水平,一季度预计吨毛利为2150元左右,贡献毛利1.2亿。考虑价格波动因素,22年全年按最近12个月材料税后价差4850元预计,吨毛利约为3350元,全年毛利预计11亿。

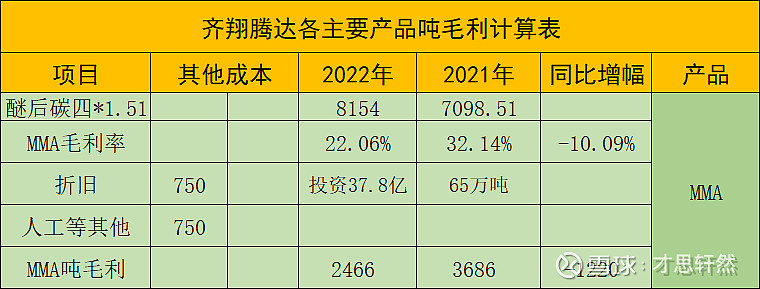

3.MMA。按齐翔财报分类,MMA归于顺酐类。

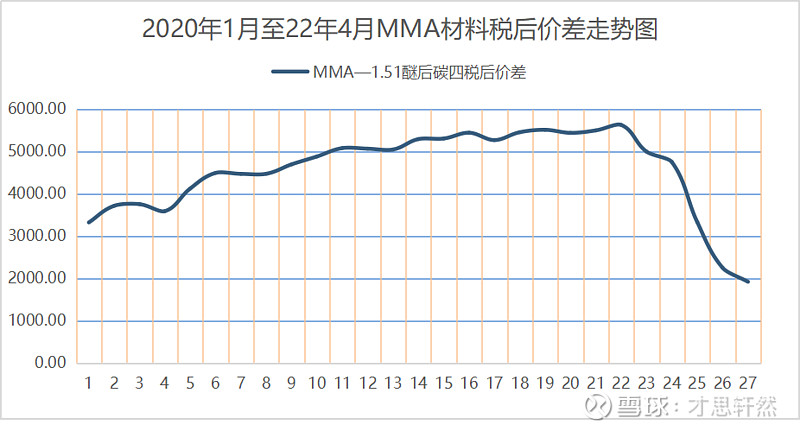

齐翔投资MMA是为了把低价值的MTBE产能转化成高价值的新材料MMA,并进一步向高端材料光学级PMMA延伸布局。2021年受益需求提升,平均吨毛利达到3680元,MMA为齐翔贡献6亿左右的毛利增量。但MMA新建产能多,低端竞争激烈,叠加2021年下半年以来石油价格大涨,而成本传导不畅,终端价格涨幅远小于原料涨幅,导致吨毛利快速缩水至一季度的不到500元。

据公司环评报告及机构预测,一吨MMA大致消耗1.51吨左右的醚后碳四,22年一季度材料税后价差不到2000元,吨毛利不到500元,销量按5万吨计算,预计一季度贡献毛利2300万左右。后期随着原料价格的回落,全年预计毛利约4.9亿。

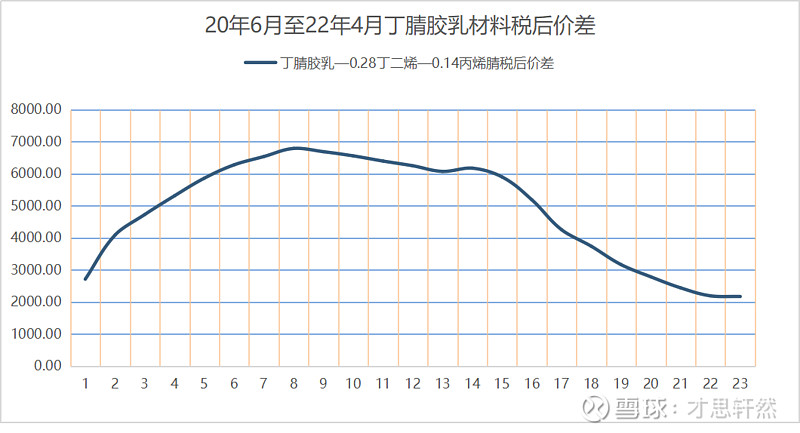

4.丁腈胶乳。按齐翔财报分类,丁腈胶乳归于化工其他类。

丁腈胶乳门槛不高,竞争激烈,国内新产能的快速建成投产,导致供过于求,价格从20年底开始拐头向下,持续下行至最高点的50%以下,回到疫情前水平,基本已触达行业成本线,据齐翔互动,丁腈目前处于盈亏平衡边缘。价格触底概率较大,供需趋于平衡,22年4月以来,价格环比略有提升,预计全年维持低位震荡可能性较大,对全年业绩的贡献非常有限。

据公司环评报告,一吨丁腈胶乳的固化物约为42%,其中丁二烯、丙烯腈、丙烯酸的比例为7:4:1,为简化计算,物料消耗按0.28吨丁二烯和0.14吨的丙烯腈计算,加工成本暂按2000元计算。22年一季度材料税后价差2300元左右,吨毛利预计330元,销量按5万吨计算,预计一季度贡献毛利1600万左右。后期随着原料价格回落及销售价格触底回升,全年预计毛利约2.5亿。

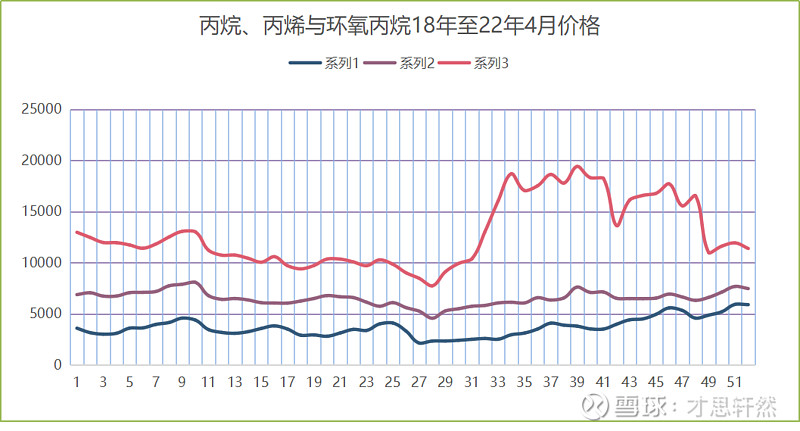

5.丙烯及PDH。按齐翔财报分类,丙烯归于顺酐类。

齐翔之前利用低碳烷烃脱氢装置每年有12万吨左右的丙烯产量,70万吨PDH项目22年3月投建完成,这既是齐翔为天辰齐翔的己二腈项目提供原料的必然选择,也是向碳三产业链布局的主动出击,虽然短期受困于原料丙烷价格的持续高企,丙烯销售可能面临投产即亏损的困局,但这也是企业发展、扩张进程中的必经之道。未来破局之道在于碳三产业链向高壁垒高价值产品的进一步延伸,在于规模经济下的成本优势,在于与现有产业链的协同发展。为此,齐翔进一步布局技术全球领先的30万吨环氧丙烷项目,据4月底公司公告,继续投建8万吨丙烯酸及6万吨/年丙烯酸丁酯项目、16500Nm³/h氢气改造提升项目。

据公司环评报告,70万吨丙烯需要丙烷85.19万吨丙烷,同时,副产2.71万吨氢气、4.33万吨的碳四气体以及8.09万吨的燃料气。根据目前价格计算,单算丙烯与丙烷的材料价差,仍处于亏损状态,但全年按副产的氢气等综合价值计算,预计每吨毛利约有1000元左右,2022年预计丙烯产品(加上原有的12万吨)贡献毛利约6.5亿。

6.其他产品。顺丁橡胶与异丁烯产量较小,异辛烷与精硫酸吨毛利太低,MTBE与叔丁醇自用比例大,具体销量难以预估,总体对整体业绩贡献变化不大。按预计收入与综合毛利率预估,2022年全年毛利贡献15亿左右。具体计算过程及方法详见下面介绍的毛利率法。

按以上方法和模型,计算出2020年与2021年的毛利分别为20.4亿与42.6亿,与公司年报公布的19.05亿与39.49亿分别相差1亿与3.1亿。

按同样模型和参数口径,计算出22年一季度与22年的毛利分别为8亿与51.5亿左右。

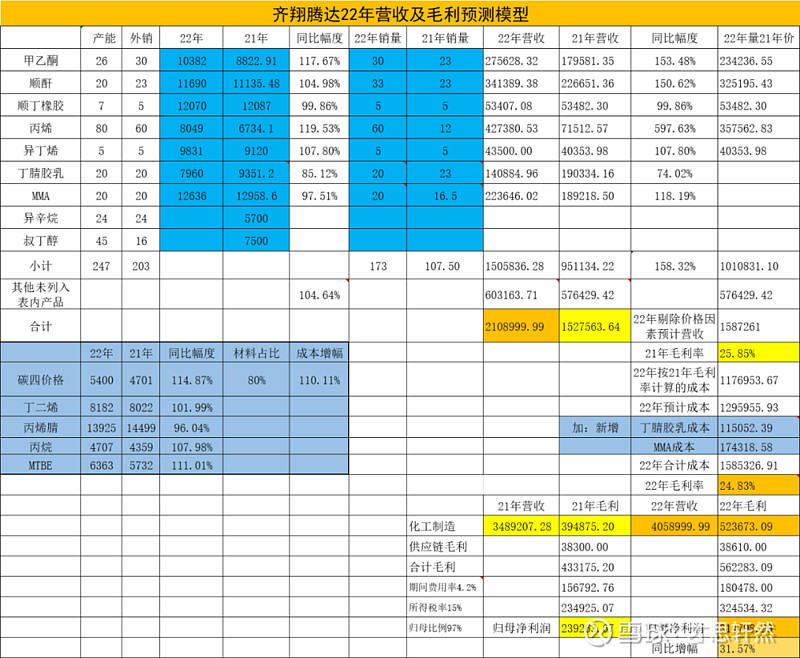

二、毛利率法。通过价格和数量的变化来预测营收及营业成本的变化,推导当期的综合毛利率,从而预测可能的毛利,再根据历史费用率和所得税费用率,推导出净利润数据。具体分为六个步骤:

1.价格预计。收集当期与上期,齐翔主要产品以及原材料华东地区的公开市场价格。

2.销量预计。收集齐翔两期各产品的预计销量,新增产能按投产公告时间换算,预计一定产能爬坡期,产能利用率一般按100%-130%预计。

3.收入预计。通过价格乘以数量计算出主要产品的营业收入合计数A,用上期财报化工制造收入数B,减去A后,得出其他产品收入C(通过此步骤修正数量预估的偏差),当期C以上期C数据乘以主要产品的平均价格涨幅。A加C后得出当期营业收入预计数。

4.成本预计(重点)。由于成本变动受价格与数量两个因素影响,需要分因素分别测算:一是假设价格先不变,用当期的数量乘以上期的价格得出预计收入M,用上期的毛利率推算出预计成本m。二是计算当期与上期原料碳四的价格变动幅度,考虑材料占比80%因素,再考虑价格传导递减效应(经多次模型测算,价格上涨30%以上时乘以85%),计算当期营业成本的变动幅度L。三是用当期预计成本m乘以L得出当期预计营业成本。四是当年新增产能的产品需要用吨毛利法单独计算本期预计成本n。五是m加n之和就是当年预计成本。

5.毛利预计。用第3步的当期预计收入与第4步的当期预计营业成本计算出当期预计毛利率X及当年毛利。吨毛利法下的其他产品毛利就是用第3步的C乘以X得出的。

6.净利润预计。一是预计当期供应链业务收入,乘以毛利率(2%左右),计算供应链业务毛利。二是用预计营业收入乘以期间费用率,计算期间费用(近两年均值为4.13%),另外减掉1亿左右的资产损失与营业外收支(近两年均值9千万)。三是用合计毛利减期间费用、资产损失余额按预计所得税费用率15%(近三年均值为12.8%),计算净利润。四是按归母比例(近三年均值为97%)计算出归母净利润。

为更好的理解以上模型的推导逻辑,需要明白几个假设:

假设一:既有产品的收入和成本构成比例相对固定(新增产能除外),在各产品销量变化不大的时候,综合毛利率保持相对稳定。这是用上期毛利率推导本期成本的前提。

假设二:齐翔各产品价格变化方向、幅度与市场平均价格一致,虽然有差异,但基于一贯性原则,市场平均价变化幅度大体能体现齐翔实际产品的价格变动情况。

假设三:齐翔的实际产能普遍高于设计产能,一般产品产能利用率按100%-130%假设,甲乙酮会更高一些(18年财报公布年产量达26.77万吨)。

假设四:齐翔碳四产品营业成本变化跟主要原材料混合碳四价格正相关,原材料占营业成本比例80%左右(近三年均值为80.7%),鉴于齐翔很多终端产品经过多次中间体过渡,价格传导会有递减效应,假设终端产品成本的上涨幅度是碳四价格上涨幅度的85%(经多次模型推测出的大概比例,成本下跌时递减比例系数要设小一些)。

此模型搭建好以后,只要输入最近一期的平均价格、销售数量,上期财报的营业收入及毛利率后,即可自动计算出当期预计归母净利润。

按此模型和预设参数,计算出2021年与2022年的毛利分别为40亿与52亿,可以与吨毛利法相互验证。

2022年因为采用最近12个月的均价(21年4月至22年3月)推测的,具有较大的不确定性,大致的归母净利润水平为29亿至33亿左右,同比增长30%左右,主要是甲乙酮、顺酐及PDH新增产能带来的业绩增量。下半年,如果疫情稳定,下游需求回升,石油及碳四原料价格能较大幅度下降,盈利水平可能会更乐观一些。

再往后看,不考虑价格因素影响,2023年的业绩增量主要来自异壬醇、环氧丙烷、PMMA等新项目的投产。

最后想说的是,基于历史数据并结合当前市场价格推算出来的业绩很难准确,只是各种偏差的汇总罢了,往往离实际出入较大。只能为辅助定性提供一种参考而已,粗略的了解业绩波动的方向,不可执念于具体的数值。定性比定量更重要,能做到模糊的正确就不错了。

从齐翔几个大产品的盈利变化情况来看,低门槛的化工产品价格波动很大,比如丁腈胶乳与MMA,呈现出较强的周期性特征,估值难以提升。而工艺门槛较高或市场话语权很强的产品,能顺利实现成本向下游的传导,比如甲乙酮。未来的异壬醇、光学级PMMA、具有成本和技术优势的PO项目虽然具有想象空间,但未落地前仍具一定不确定性,因此,业绩与估值的提升还需要耐心等待,需要一个个项目落地来实现,需要逐季度的业绩体现来验证。

着眼当前,放眼未来!

最后,问自己三个问题:一是精细化工行业的发展阶段、未来空间、政策导向如何,能否成为时代发展的风口?二是齐翔所处碳四、碳三细分领域的竞争格局如何演变,对标万华、卫星化学等优秀化工企业,齐翔的优势、差距和成长空间如何?三是放眼整个市场,为何选择齐翔,其确定性、成长性、估值性价比如何?

投资需要信仰!欢迎志同道合者共同探讨交流。

喜欢文章的朋友,请记得点赞、在看、转发,您的鼓励是我坚持分享的最大动力。

免责声明:文章内容仅对自己投资的思考做个记录,不构成任何投资建议!据此操作,风险自担。