上一篇文章对齐翔腾达的发展概况、股东及管理层情况、财务表现以及核心竞争优势进行了分析。今天分析齐翔的主要产品及市场竞争格局。

化工产品品类繁杂,制备方法路线多样,下游应用广泛,价格波动较大。为此,最近浏览了齐翔近几年的财务报告、调研记录、重大事项公告、投资者问答、券商研报以及投资达人的分享文章,尽量让文章信息准确、全面。

根据公司财务报告列示,公司产品经营数据主要分为甲乙酮类、顺酐类、其他化工三个大类,据投资者互动,甲乙酮、仲丁醇、异丁烯等属于甲乙酮类;顺酐、MMA、丙烯等产品属于顺酐类;丁腈胶乳、橡胶等产品属于化工其它类。

1.甲乙酮。这是齐翔生产时间最长、市占率最高的主打产品,也是在碳四这个领域话语权最强的一类产品。

产品特点:甲乙酮为环保型有机溶剂,主要应用于涂料和胶粘剂,少量用于润滑油脱蜡、油墨、合成革等化工产品。胶粘剂仍是国内最重要的下游,终端应用对应的产品是人造革、聚氨酯、汽车和制鞋业,其主要分布于华南,需求受季节性因素影响大。作为一种优良环保型溶剂,甲乙酮是纯苯、甲苯、二甲苯、丙酮等溶剂的最佳替代产品,国家环保部发布的行业标准和准则的实施,为甲乙酮对苯类溶剂大面积替代提供了良好的政策环境。

制备方法:醚后C4(丁烯与丁烷的混合体)—>丁烯(水合)—>仲丁醇(脱氢)—>甲乙酮(副产氢气)。

市场格局:甲乙酮作为公司起家的主打产品,在长达20年的竞争中,工艺技术已经达到最优,成本控制到最低,产品质量高于行业标准,在国内外享有很高知名度,有很强的议价能力和成本转嫁能力。2020年毛利率高达39.5%,国内市占率持续保持50%以上,占国内出口份额70%以上。2020年甲乙酮全国产量大概在53万吨左右,需量34万吨左右,齐翔一家产销量28万吨左右,其中30%用于出口。涉足该产品的生产厂商家数较少,市场集中度高,竞争不会太激烈。

产能:我国是甲乙酮最大的生产和出口国,全球产能约200万吨,中国产能约70万吨,其中约有35%是出口,出口额中齐翔占比超过70%。齐翔腾达设计产能18万吨(实际产销28万吨,第二名湖南中创约10万吨),2021年6月公告新建8万吨甲乙酮产能,预计22年6月和22年底各投产4万吨。未来几年中国甲乙酮新增产能较为有限,少数企业装置更新,产能变化不大。

2.顺酐。这是齐翔继甲乙酮之后另一主打产品,2012年公告投建10万吨,2016年5月与2017年11月分别投产5万吨,目前产能达20万吨/年。2021年3月公告新建20万吨顺酐产能,预计22年6月投产。

产品特点:顺酐是重要的基本有机化工原料,主要用于生产不饱和聚酯树脂(目前占比约50%,主要用于建材领域)、油漆、涂料、润滑油添加剂、农用化学品、染料等数十个行业近百种下游有机中间体和专用化学品。近年来,随着应用领域的不断扩大,顺酐已成为世界上仅次于醋酐和苯酐的第3大酸酐。顺酐也是生产PBS、PBAT等可降解塑料制品的原料,随着国家“限塑令”的逐步实施,需求空间大幅提升。

制备方法:醚后C4—>混合丁烷—>正丁烷—>顺酐。

制备顺酐主要以苯氧化法和正丁烷法工艺为主,国内顺酐由于起步较晚,接近一半产能仍旧采用传统的苯氧化法工艺,若考虑长期停车,预计有效产能仍有20%左右,生产成本、产品质量和环保性均无法与正丁烷氧化法工艺相媲美。随着环保压力不断加大,正丁烷氧化法已逐步形成主流,2012年以来新增产能基本都是正丁烷法。

市场格局:可降解塑料引爆巨量需求,行业格局面临重塑。

从需求侧看,近几年顺酐行业处于饱和状态,价格从2020年上半年的4500元/吨震荡上行,2021年底最高涨至15000元/吨,目前11000元左右。一是传统需求稳中有增,下游占比50%的不饱和树脂主要应用于建材领域,近些年需求保持相对稳定,下游有机酸近两年增幅显著。

二是出口量增长显著,我国顺酐出口地区集中在东南亚(印度)、中东(土耳其)、南美等地区,2021年1至10月出口量达11万吨以上(齐翔约占50%),同增113%,长期来看顺酐出口潜力未来可期。

三是可降解塑料投产引爆巨量需求。PLA/PBAT/PBS都是可降解塑料材料,其中PBS所需原料BDO和丁二酸都可以通过顺酐生产,同时BDO也是PBAT的重要原料之一。而目前新增的BDO产能主要应用以电石为原料的炔醛法工艺(只有惠州宇15万吨和中景石化60万吨采用顺酐法),相对而言,顺酐法工艺更为环保(三废排放少)且不属于高耗能行业,只是目前成本还没有优势,随着能耗双控和环保政策的趋紧,炔醛法工艺的成本优势正逐步减弱。据机构预测,2024年BDO新增需求在486万吨左右,而2021年至2024年预计新增BDO产能362万吨,供给仍有124万吨的缺口,按照1:1.15的比例,将拉动顺酐需求143万吨左右(假设新增产能都是采用顺酐法工艺)。

PBS产能投产将拉动丁二酸需求显著增长,进而拉动顺酐需求增长。据机构预测,2024年PBS产能约141万吨,对应需要丁二酸96万吨左右,按照1:1.02的比例,将拉动顺酐需求82万吨左右。

从供给侧看,自2017年以来,国内顺酐市场集中度始终保持较高水平,TOP5持续维持在50%以上,预计2021年国内顺酐有效产能140万吨左右,前五家企业市占率约52%,其中齐翔以23万吨产能(设计产能20万吨)排名第一(也是全球第一),占比约15%。据公司2020年报,从销售规模看,齐翔国内市占率30%以上,占国内出口份额50%以上,2020年毛利率28%。是否说明齐翔的产能利用率高,产品品质较高,出口份额大(公司介绍30%以上用于出口),销售均价和毛利相对较高,足以体现齐翔在顺酐市场话语权较强。

但是,顺酐龙头企业之间新一轮“军备竞赛”已悄然展开,产能一体化、规模化、大型化将是我国能源化工领域未来方向的发展模式。2021年8月,中石化(镇海炼化)受让宁波浙铁江宁化工(有10万吨顺酐产能)100%股权,加上仪征化纤的12万吨顺酐产能,叠加中石化青岛炼化20万吨顺酐产能的远期规划后,中石化系统将形成42万吨的产能。

据卓创统计,未来五年内国内顺酐拟投产规模已超200万吨/年,除齐翔腾达、中国石化等当前行业龙头外,万华化学、中景石化、惠州宇新等大型石油化工企业也争先入局。从规模来看,大型企业投产规模一般在15-80万吨/年左右。

短期来看,2021年底随着惠州宇新15万吨新产能释放,顺酐市场价格出现断崖式回落,从15000/吨跌到万元以下。据卓创分析师判断,2022年顺酐产量(齐翔20万吨预计22年6月投产)增幅将明显大于下游需求增幅,价格走势将呈现前高后低。但长期来看,出口增长和可降解塑料材料产能爆发,从而带动顺酐的潜在需求,供需两旺的长期基本面将保持顺酐的高景气度。

3.高纯异丁烯和叔丁醇。按公司分类异丁烯、仲丁醇同属甲乙酮类,其中异丁烯、仲丁醇都是中间产品,只有高纯异丁烯才会作为终端产品对外销售,齐翔有5万吨的高纯异丁烯装置。

(1)高纯异丁烯为无色、可燃的气体,有毒性,主要用途:一是生产丁基橡胶(占55%);二是生产MMA(占28%),三是生产聚异丁烯(占15%)。

齐翔目前两条制备高纯异丁烯的工艺路线:一是利用叔丁醇脱水抽取;二是MTBE裂解制取(成本略高)。MMA项目投产以后,叔丁醇产能由之前的10万吨/年改造成40万吨/年,有部分富余叔丁醇资源生产高纯异丁烯。

叔丁醇脱水制取高纯异丁烯,比例大概为1.5:1,预计每吨毛利1000元至1500元左右。

(2)叔丁醇。无色透明液体或无色结晶,有类似樟脑的气味,易燃,有吸湿性,是重要的化工原料,下游应用广泛。主要用途:一是替代正丁醇作为涂料和医药的溶剂。二是内燃机燃料添加剂(防止化油器结冰)及抗爆剂。三是用于合成香料、药物。

异丁烯水合法(齐翔)制备叔丁醇由于副产物少,不会腐蚀设备,对环境污染小,在我国产能占比较大,企业数量较多。传统的异丁烯硫酸水合法,因能耗高、污染大已被逐步淘汰。国外主流工艺则是采用环氧丙烷联产法,污染小、收率高。

据公司介绍,叔丁醇目前盈利水平可观,但没有公布具体数据,预计每吨毛利2000元左右。

(3)异丁烯。对于齐翔而言,异丁烯是制备高纯异丁烯、MTBE、叔丁醇以及延伸的MMA的中间体,基本不会直接对外销售。

制备异丁烯齐翔有两种工艺路线:一是裂解C4获得;二是由45万吨低碳烷烃脱氢制烯烃装置生产。

路线一:C4—>异丁烯(水合)—>叔丁醇—>MMA—>PMMA

路线二:醚后C4—>混合丁烷—>异丁烷(脱氢装置)—>异丁烯(+甲醇)—>MTBE(或叔丁醇)—>高纯异丁烯。

4.MTBE。为甲基叔丁基醚的英文缩写,是一种高辛烷值汽油添加剂,但研究发现MTBE会污染地下水源,随着2020年燃料乙醇在全国范围内大规模推广应用,MTBE将逐渐减量并退出市场。除此之外,MTBE也是一种重要的化工原料,用于生产高纯异丁烯、丁基橡胶等,质量最好的也可用作医药中间体,俗称“医药级MTBE”。

全国目前有2360万吨产能,但开工率55%左右,一半产能面临转产问题,两个方向:一是生产异辛烷,可提高汽油的辛烷值,但产能仍面临过剩问题;二是生产MMA,难度高、投入大、有技术和专利壁垒,齐翔2018年收购荷泽华利,获得叔丁醇直接氧化法制取MMA技术,投建20万吨MMA项目(配套40万吨叔丁醇和10万吨PMMA),为MTBE富余产能找出路。

齐翔目前有35万吨产能,不赚钱状态,据公司介绍,MTBE部分装置改造成TBA(叔丁醇)装置。

5.MMA。是甲基丙烯酸甲酯的英文缩写,别名叫有机玻璃单体,齐翔分别于2020年9月和2021年3月各投产10万吨MMA,目前有20万吨产能,是国家级增强核心竞争力项目。

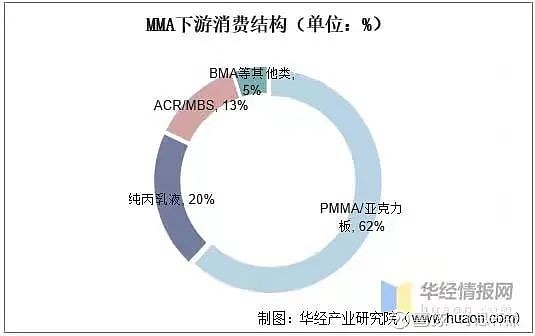

MMA是一种重要的有机化工原料和聚合物单体,用途十分广泛,目前国内下游需求主要用于亚克力板/PMMA(约占62%)、涂料(约占20%)、塑料改性剂(约9%)、高端显示屏及其他家用电器、装饰材料等。

MMA的制备:一是ACH法(丙酮氰醇法),目前世界主流工艺,生产流程简单,技术成熟,但生产原料是剧毒品,副产大量废酸,腐蚀设备,环境污染大,属限制类工艺。二是异丁烯氧化法,以异丁烯或叔丁醇作为原料,因其高效、环保(副产物只有水,污染小,但对催化剂的设计、制备要求很高),作为一种新型工艺,被世界大公司作为优选路线,但技术门槛高,中科院大连化物所技术取得较大进展,此法可解决异丁烯(经MTBE)的出路问题。三是乙烯法(C2法),包括乙烯-丙醛法(德国独有)和乙烯-丙酸甲酯法(国外独有),2021年4月诚志股份规划通过MTO装置建造10万吨MMA(该工艺优点是工艺简单、流程较短、原料易得,工业化后成本低1/3)。

MMA的市场格局:市场集中度高,新建产能多,低端竞争激烈,高端市场边际需求增大,进口依存度逐步降低。

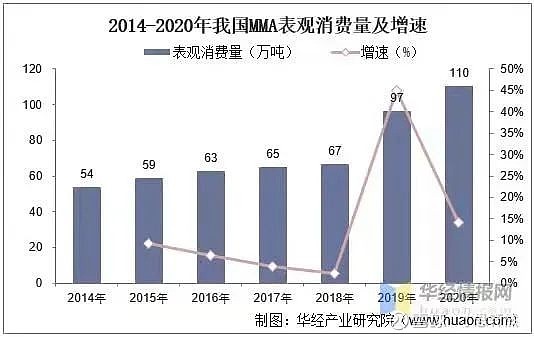

一是供需两旺,进口依赖度逐步降低。我国是全球最大的MMA生产国和消费国,产量和消费量逐年上升,2020年产能145.5万吨,产量约为89万吨,产能利用率61%,消费量110万吨,产不足需,需要进口弥补,2020年进口26万吨、出口5万吨。但到了2021年,随着国内产量逐步提高,出口量第一次大于进口量,2021年前7个月进口8.2万吨,而出口达到12.3万吨。

二是产能集中度较高,新建产能多。2020年CR5为63%,分别为重庆奕翔(22.5万吨ACH法,主要为下游配套)、吉林石化(20万吨ACH法)、齐翔腾达(20万吨C4法)、璐彩特(18万吨ACH法)与斯尔邦(17万吨ACH法)。目前,国内产能ACH法占比仍有70%,随着环保意识增强,预计C4法将逐年增加。短期看,一旦ACH法大量开工,加之近两年国内在建产能集中释放(上海华谊C4氧化法20万吨、山东天弘9万吨、山东利华10万吨),行业有出现过剩的迹象,预计未来几年国内MMA价格将在低位徘徊。

所以,齐翔腾达布局下游更高端的PMMA,2018年公告投资37.8亿建设20万吨MMA项目,配套建设10万吨PMMA项目,2021半年报显示,PMMA项目在建工程余额为9738万,项目进度为8.92%。

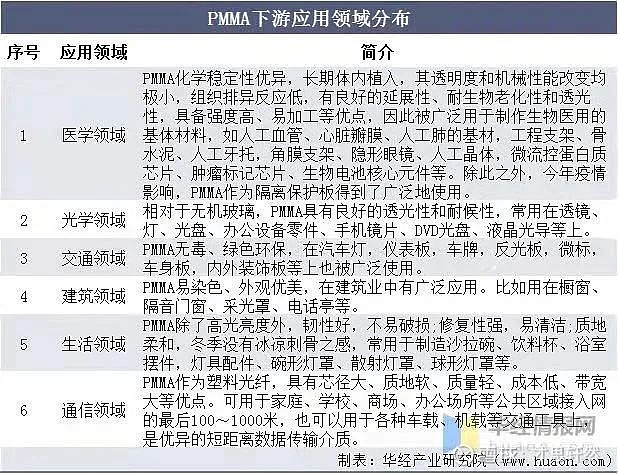

6.PMMA(聚甲基丙烯酸甲酯树脂),又称亚克力,俗称有机玻璃,具有高透明度、低价格、易于机械加工的特点,是玻璃的替代材料。作为MMA的下游产品,PMMA被广泛应用于各种照明器材、光学玻璃、仪器仪表、光导纤维、飞机座舱玻璃、防弹玻璃等领域,特别是随着液晶显示器市场的迅速增长,光学级PMMA模塑料需求量大幅度增长,发展潜力巨大,应用前景广阔。

市场格局:目前国内PMMA低端市场产能过剩,2020年全国产能41.5万吨,但产能利用率只有57%,产量24万吨。我国是全球最大的PMMA消费国,2020年表观消费量约为44万吨。高端PMMA(光学级)主要依赖进口,2021年1至7月我国PMMA进口14.65万吨,同增26%。

产能集中度高,CR5超过90%,其中南通丽阳(外商合资)9万吨占比22%,万华化学和苏州双象各8万吨各占19%,罗姆化学(外商合资)4万吨占10%。据公司互动,齐翔10万吨产能引进的技术,完全符合光学级标准,如果能顺利投产,将成为国内最大产能。未来,高精尖端PMMA产品应用领域越来越广,市场需求越来越大。

由于篇幅问题,今天先以定性的方式介绍六大类产品,后面文章将继续介绍丁二烯、丁腈胶乳、顺丁橡胶、异壬醇、丙烯、PDH、环氧丙烷以及天辰齐翔的尼龙66等产品,并以定量的形式对各产品的盈利情况进行预测。

感谢投资达人轻神骨头、小鹿侃侃、楚河留沙等人的分享。

免责声明:文章内容仅对自己投资的思考做个记录,不构成任何投资建议!据此操作,风险自担。