10月16日,《国家组织冠脉支架集中带量采购文件》正式出台,集采执行范围为全国,由天津市医药采购中心承担联合采购办公室日常工作,向相关企业发起谈判邀请。等待近半年的冠脉支架国家集采方案终于靴子落地!

关键信息如下:

采购品种:钴铬合金或铂铬合金,载药种类为雷帕霉素及其衍生物;

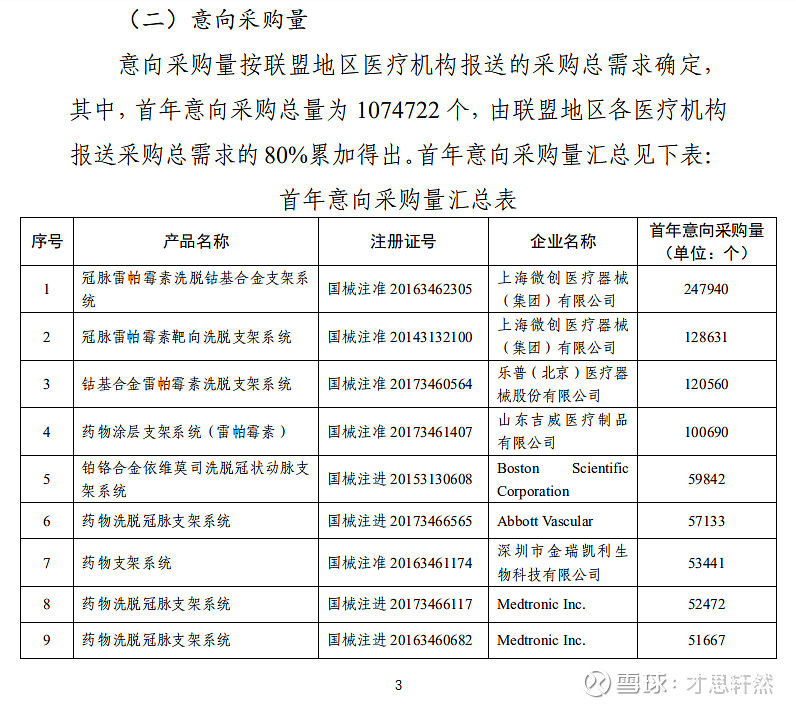

采购量:首年意向采购总量为1074722个,由联盟地区各医疗机构报送采购总需求的80%累加得出(各企业意向采购量见下表);

采购周期:2 年,自中选结果实际执行日起计算;

申报信息及结果公开时间:2020年11月5日,现场公开申报信息。

入围企业:微创意向采购量领跑,旗下四个品种累计需求共约39万个,占总量约达36%;

乐普意向采购量第二,一个品种累计需求120560个,占总量约达11%;

余下国内入围企业包括山东吉威、金瑞凯利、易生科技、苏州桓晨、万瑞飞鸿;

跨国企业:波士顿科学需求量约12万个,共6个品种,居国外企业之首;雅培需求量约11万个,共6个品种;美敦力需求量约11万,共3个品种。

拟中选产品确定规则:沿用药品集采1.8倍“熔断”原则

一、产品排名及入围

产品排名低价优先(价格相同看销售量),前10名先入围(入围不等于中标,原则上一家企业入围的产品数量不能超过3个,除非所有产品均不满足条件)。

二、产品拟中选

入围产品符合以下条件之一的,获得拟中选资格:

①申报价≤最低产品申报价 1.8 倍的。

②申报价>最低产品申报价1.8倍,但低于2850元的。拟中选排名与产品排名相同。

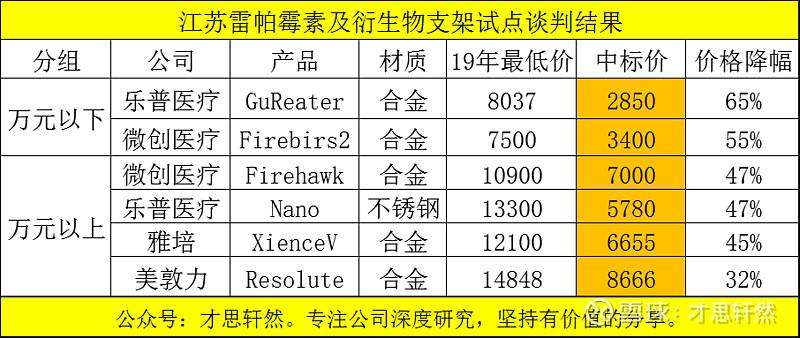

(解读:只要企业报价低于2850元就可中标,前提是必须先入围,但2850元这个价格线,是江苏冠脉支架带量谈判全场最低价,来自乐普的GuReater。这对乐普来说是个优势,即使降价1元按2849元报价也能中标,对于微创和海外品牌来说,只有在江苏集采价格上再降价才能增加入围和中标的概率。)

中标产品量的分配(这点最重要,并非最低价者量最大)

1.如果医疗机构报送需求的产品在中标名单之中,那么对应意向采购量全部为中标企业这次集采所获得的量。

(解读:中标企业获得的采购量是由医疗机构申报的需求量所决定,并非像药品集采规则中最低价者获得最大的量/份额,有利于微创、乐普这些意向采购量大的头部企业)

2.如果医疗机构报送需求的产品未在中标名单之中,那么这一部分相应的需求量10%给第一名中标的企业,其余量由医疗自己分配,但有条件,只可以分配给报送过需求的其他产品(但必须在中标名单)、价格更低的中标产品、或者排名前5的中标产品。

(举例来说,假设甲医院报送需求A架500条,B支架300条,C支架400条,D支架200条,如果A,B,C三款支架都中标了,无论价格高低,A、B、C支架都分别能拿到甲医院的500、300、400条的量,而D支架的200条的量,其中10%分给第一名中标的品种,其余品种由甲医院自由决定分给其余中标品种)

这次落地的冠脉支架集采方案基本符合9月19日我在《机会还是陷阱?乐普医疗的投资价值分析》文章中的判断“冠脉支架全国集采对公司业绩的影响不会太大,甚至有利于国产头部企业的市场集中度提升”。今天结合集采方案进一步分析如下:

乐普会不会中标?

从中标规则来看,在入围的前提下,企业报价低于2850元即可中标,这个价格是乐普去年江苏集采中标的最低价,也高于乐普的出厂价,比微创的3400元低了550元。从理论上讲,只要乐普降价1元报价2849元即可中标(因为有十个名额先入围,从各企业历史价格比较看,乐普入围应该不成问题),因此乐普中标基本没有悬念,且相较于微创医疗和国外品牌来说更具价格优势。

中标结果对乐普业绩的影响有多大?

从乐普2019年的收入构成来看,乐普只有一个品种纳入集采范围(钴铬合金或铂铬合金支架),2019年收入只有3.3亿,占支架系统收入17.9亿的18.4%,占乐普全部收入77.95亿的4.2%,收入占比不算大,其实中标与否,对公司业绩整体影响都不会太大。因为2850元这个集采价格的基准线是高于乐普的出厂价,假设乐普在出厂价基础上再降价10%,换来20%的数量增加,对利润的影响是增加8%(0.9*1.2=1.08)。如果再乐观一点,乐普最后以高于出厂价的价格中标(理论上是有可能的),对业绩的影响将是量价齐升。因此,集采中标对乐普的业绩影响整体偏正面多一些。

那有人不禁提出疑问:国家集采的目的是医保控费,是降价,为什么对生产企业还是好事呢?

首先,从国家角度看,通过集采来降低终端销售价,给医保节省支出,打掉的是中间的经销差价。就拿乐普去年江苏集采中标的这款支架GuReater来说,2019年在江苏市场的最低销售价是8037元,中标价2850元,降幅65%,但仍然高于企业的出厂价。

其次,国家从政策导向上仍然鼓励并支持国内医疗器械企业自主创新发展,逐步实现进口替代的目标。通过集采从采购量上支持有技术实力、产品知名度高、市场认可度高、市场份额大的龙头企业更好发展,有利于市场集中度的提升和竞争格局的优化。

支架集采对乐普其他产品销售的影响是好是坏?

集采降价,不仅打掉了中间的经销差价,也把医院外科医生的潜在利益连带打掉了,医生从利益角度出发,可能会更有动力推荐生物可吸收支架(目前乐普全球唯一在售)、药物球囊(乐普的冠脉药物洗脱球囊预计今年获批上市)等效果更好但价格更高的产品,对于患者特别是年轻患者来说,出于长远的安全考虑(金属支架有5-10%的几率发生支架内再狭窄),选择概率也会增加。行业专家认为,生物可吸收支架和药物球囊替换金属支架的趋势比较明显,因此,集采对于乐普其他高端产品的放量是有推动作用的。

受冠脉耗材全国集采政策不确定性因素影响,乐普医疗股价近期走势持续下跌,距7月13日的历史最高点46.96元回调了30%,已跌破250日年线,距下方的500日线(30.32元)也只有一步之遥。目前集采方案落地,虽然中标结果仍然需要等到11月5日以后,影响股价的不确定性因素正在逐步消除,后市如何演绎?我仍然维持之前的观点,这个位置机会大于风险。

相关乐普公司分析文章:

2020.9.14一家8年涨了10倍估值却依然较低的公司

2020.9.19机会还是陷阱?乐普医疗的投资价值分析

喜欢文章的朋友,请记得关注、转发、留言,您的鼓励是我坚持分享的最大动力。

免责声明:文章内容仅供参考,不构成任何投资建议!据此操作,风险自担。