//2023年房车市场:销14365辆创新高,大通、宇通居冠、亚军

2024-02-21

房车作为专用车行业的一个小众市场,在我国发展已有近20年的历史了,当前已经得到国家层面和行业的高度重视。

近年房车市场得到了较快发展。但由于疫情影响,我国房车在经过2021年的高速增长后,增速减缓,2022年以来受到影响比较明显。2023年由于旅游市场爆发,房车市场又得到了快速增长!

根据终端上牌数据提供的信息,2023年房车累计销售14365辆,同比增长22.41%。

那么2023年房车市场有哪些主要特征?现予以扼要总结分析。

特征一:各月同比“10增2降”,增长成为主旋律

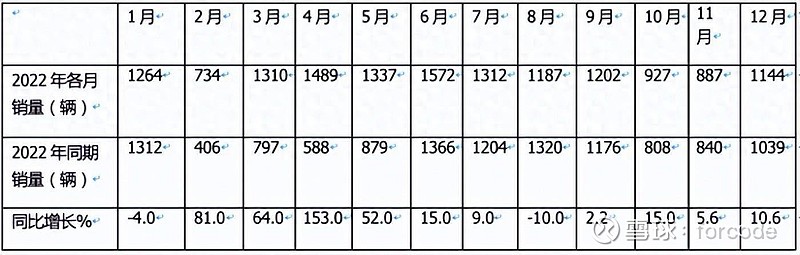

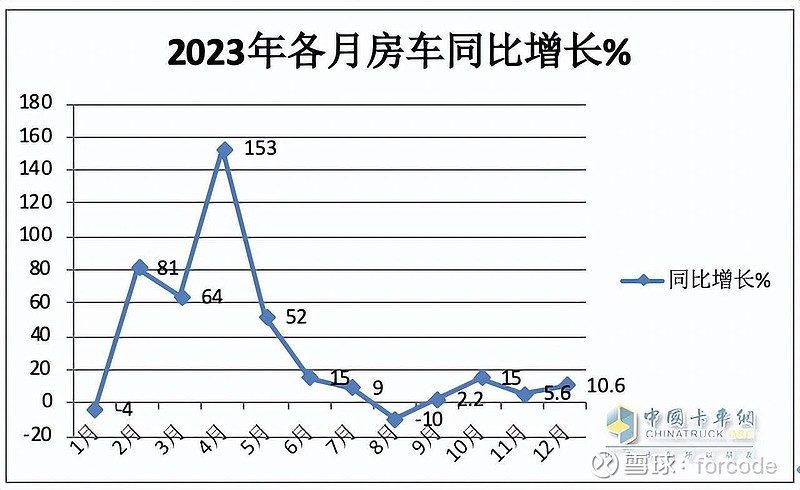

表1,2023年1-12月各月房车销量同比统计(数据来源:终端上牌信息)

上图表显示:

2023年1-12月各月房车销量同比“10增2降”,增长成为主旋律。

其中只有1月、8月同比下降,其余10个月同比均增长。。

---1月、8月同比下降。1月同比下降,据分析主要是2023年1月是春节假期耽误了7天房车市场销售上牌时间;8月同比下降,据分析主要是2023年暑假期间房车在8月之前的几个月销量都较高,提前透支了2023年8月的部分销量所致。

---其余10个月同比均下降,主要是2023年旅游市场爆发,导致对房车需求的增加。

总之,2023年1-12月房车市场同比“10增2降”,增长成为主旋律。

特点二、销量创近年同期新高

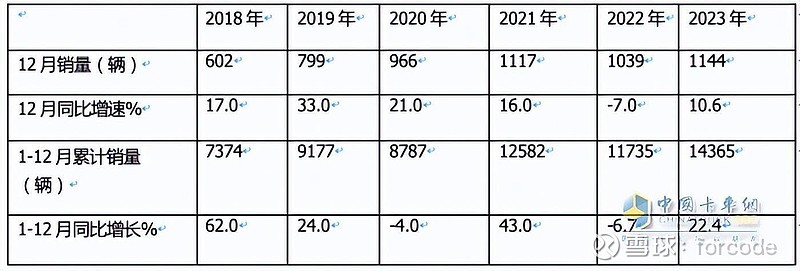

表2,近年房车市场12月及1-12月销量及同比增速统计(数据来源:终端上牌信息)

上表可见,在近6年的12月的房车销量中,2023年12月的销量为1144辆,是近年同期最高的月份,,同比增长10.6%,增幅居近年同期第五;

在近6年全年的房车累计销量中,2023年的累计销量为14365辆,也居近6年同期最高,同比增长22.4%,增幅居近6年同期第四。

总之,无论是12月还是全年,2023年房车销量均居于近6年同期最高。据分析其主要原因就是2023年是疫情管控完全放开的第一年,旅游市场爆发,对房车需求增加较多所致。

特征三:C型占比超6成,B型占比近四成;二元结构明显

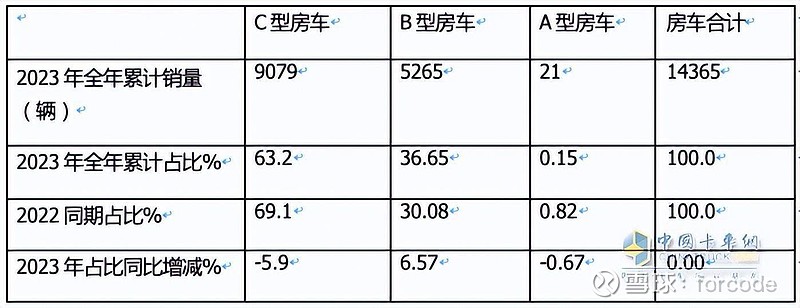

表3,2023年全年各类房车销量及占比(数据来源:终端上牌信息)

上图表显示:

在2023年全年房车市场中:

---C型房车累计销量占比超6成(63.2%),占据了全年房车市场的绝对主体地位;但占比同比减少5.9个百分点,是占比同比减少最多的细分车型;

---B型房车累计销量占比近4成(36.65%)。占比同比增加6.57个百分点,是占比同比增加最多的细分车型;

---A型房车累计占比很少(只有0.15%),几乎可以忽略不计。

总之,2023年房车市场均呈现C型房车和B型房车二元结构,A型房车几乎可以忽略。

据分析主要是因为拖拽式房车很难上路,而且各地的罚款政策也不一样,因此拖拽形式的房车很难有太大的市场,C型房车将是未来若干年在公路行驶的主打车型。

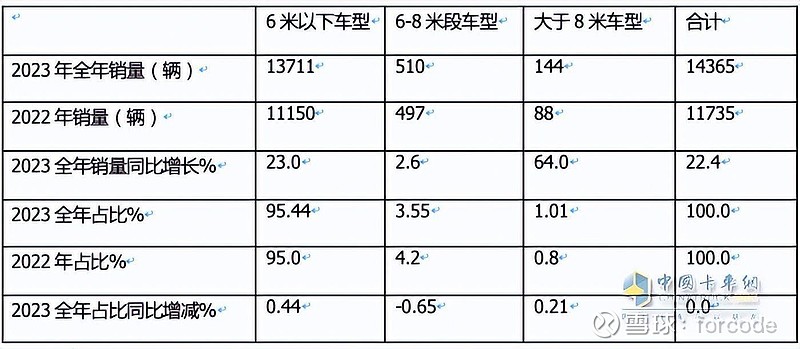

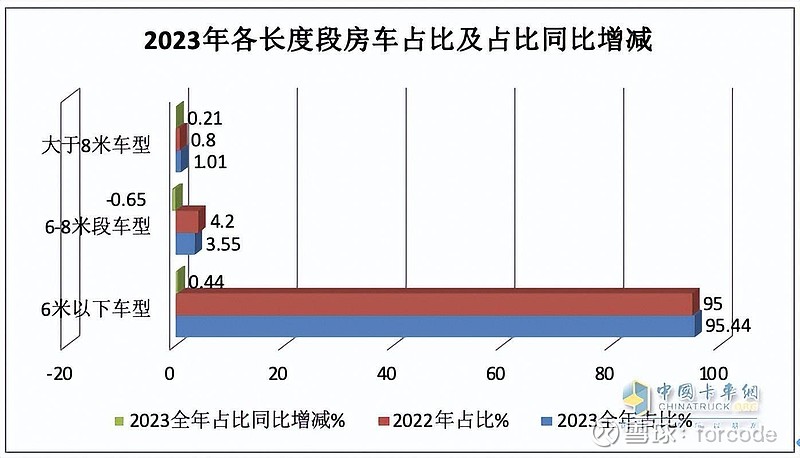

特点四:6米以下车型垄断房车市场,且同比垄断地位增强

表4,根据终端上牌数据,按长度段划分,2023年全年房车市场销量结构统计:

上图表可见,在2023年全年,6米以下长度段的车型占比占据了房车市场的绝对主体。说明目前房车市场中主要需求的车型是6米以下长度段。据调研分析主要是由于6米以下车型属于小型房车,可以实现较好的驾驶安全性和驾照通用性,同时小型房车使用成本也比较低,更适合家庭旅游使用。

从2023年全年各长段段的房车占比同比增减看,6米段车型占比同比增加0.44个百分点,说明6米段车型垄断地位同比有增强的趋势;而6-8米段房车车型占比同比减少0.65个百分点;8米以上车型占比同比增加0.21个百分点。

总之,6米以下车型垄断房车市场,且2023年全年6米以下房车垄断地位同比有增强的趋势。

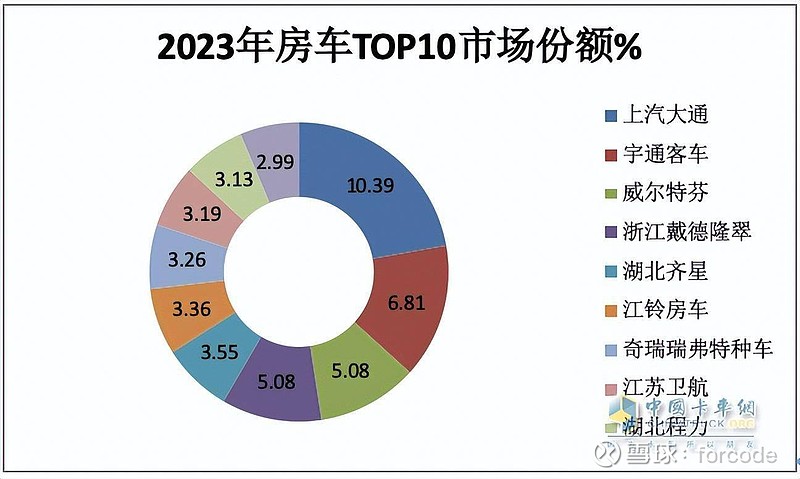

特点五、上汽大通、宇通客车分别夺得全年冠、亚军;TOP10同比7增3降,威尔特芬领涨

表5,根据终端上牌数据,2022年房车企业销量TOP10排行

上图表显示:

2023年全年,上汽大通夺得房车行业冠军,累计销量为1492辆,也是唯一销量超过1000辆的车企,同比下降7%,市场占比10.39%;居于第一;宇通客车累计销售978辆,同比下降11.4%,市场占比6.81%,居第二;排名第3名及以后企业销量均在800辆以下;top10同比7增3降,其中湖北威尔特芬同比增长236.2%领涨TOP10。

总之,在2023年全年房车市场竞争格局中,上汽大通、宇通客车夺得房车行业冠、亚军。

综上所述,2023年的房车市场销量创近年新高,是近年表现最为出色的年份。

相信随着2024年经济的逐步恢复及旅游市场的持续增长,我国房车市场会更上一层楼!