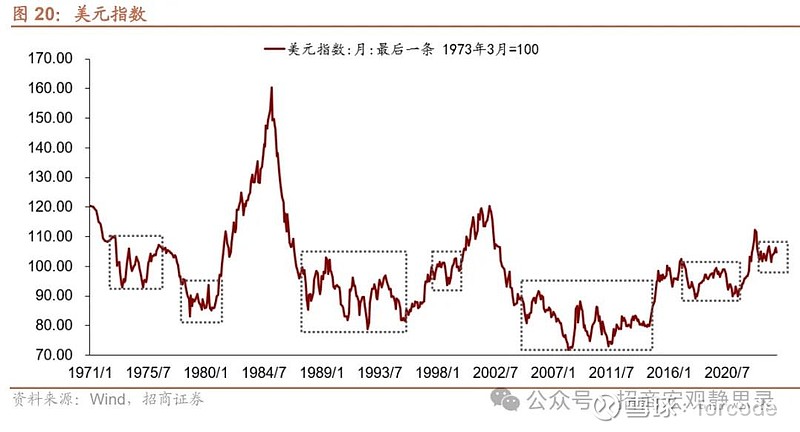

//美元大概率处于本轮升值的尾声。1985 -1988年和 2001 -2004年两轮贬值周期中,美元指数都流畅下行,但2022年10月高点回落以来,美元指数仍高位徘徊,增加了美元未来走势的悬念。不过,考虑到美国财政政策的边际效应已是“强弩之末”以及大选后美联储大概率降息等因素,我们仍然倾向于美元正处于本轮升值周期的尾声。此外,我们在报告《当前大类资产β排序的三点结论》中也曾指出,尽管美股在短期内可能仍会短暂上涨,甚至大选前仍可能创新高,但美股估值之高难以通过降息消化,一旦经济放缓下跌压力极大。

招商宏观 | 双轮驱动下的全球资产逻辑或迎再切换

核心观点

金融危机后,非美资产开始对抗美元升值的“地心引力”。美元贬值时期,全球经济及资产价格普遍呈现繁荣态势,但在美元升值期则面临压力。美元升值阶段,尽管非美国家以本币计价的人均GDP大概率仍保持增长,但以美元计价的人均GDP以及人均财富则普遍停滞不前。

本轮美元升值周期因美国对外贸易施压和疫情等因素被反复拉长,对非美资产造成了更为持续的压力、但也令部分非美经济体消化了长期泡沫。前两轮美元升值周期均为5年。2011年美元触底,理论上本轮美元升值应于2016-2017年接近尾声。但2018-2022年,美国对外贸易施压和疫情避险需求的推波助澜之下美元升值周期被拉长,并给非美国家经济与资产价格带来了更显著、持续的压力及扰动。当然,被反复拉长的美元升值周期也令以日本为代表的部分非美经济体通过本币大幅贬值消化了长期泡沫。

2016-2017年与2018年以来各类资产表现的反差与背后驱动力变化有关。中美:谁是全球经济的驱动力,谁的相关资产就更受益。

2018年以来特别是疫后大宗商品表现与2016-2017年截然相反,主因是驱动力的差异。2018年以来特别是疫后,全球商品中金银的表现最为突出、其次是铜、铝、原油,锌和螺纹钢则表现最弱,2016-2017年则刚好相反:螺纹钢表现最强,其次是锌,原油、铜和铝,金银表现最差。

2016-2017年中国因素驱动全球经济;2018年至今美国因素是全球经济的主要驱动力。2016-2017年中国先有供给侧改革后有棚改,美国则处于新旧政府交接的内政空窗期,中国因素是全球经济的核心线索;2017年底特朗普税改落地、2018年美国对华贸易施压对全球经济逻辑产生影响,疫后,美国先是提振内需后又加杠杆主导全球价值链重塑,成为全球需求的引领者。尽管2018年以来,美国驱动全球经济,美国因素相关资产领跑全球,但在2016-2017中国作为全球经济驱动力的阶段,与中国因素相关的股票指数(胡志明指数、恒生指数)也曾跑赢长牛的美股。

往后看,全球经济驱动力或处于再切换初期,资产表现有望随之变化。

1)下一轮全球经济驱动力或再度切换至中国。目前,美国财政边际效应已然递减若大选后总统再次更迭又将出现财政政策空窗期。此外,尽管大选前难降息,但美联储大概率在大选后开始降息并推动 美元贬值。我们在《谁来接棒出口链?》中指出,明年外需大概率明显转弱,房地产政策具有稳就业的重要意义。进而,本轮内需政策将持续加码直至效果显现化。

2)当前或为“美国因素资产”受益的尾声、“中国因素资产”受益的左侧。尽管美股在短期内可能仍会短暂上涨,甚至大选前仍可能创新高,但美股估值之高难以通过降息消化,一旦经济放缓下跌压力极大。若中国内需政策持续发力,海外投资者也将更多关注“中国因素”相关资产。

3)若美元确认贬值,非美资产“地心引力”消失,上述切换会更顺畅。