聊聊$包钢股份(SH600010)$ ,很平和的心态聊,自己的一个小笔记,欢迎同路人,仅为个人观点,不代表投资意见。包钢在我的底仓里占比不到5%,主要作用是对冲北方稀土和分摊融资质押的比例。15年大牛市我在上高中,我上课炒股被抓,然后清仓的票就是包钢股份。后面我被学校老师狠批了我一顿,然后出国读书,今年从新开始做包钢,在包钢高抛低吸赚的比北方稀土还要多。

做基本面其实不应该加融资,熊市也不能看基本面。但是我犯了很多散户都会犯的错误,在北方稀土,我真的杀红了眼。主要原因真的太盼着这家公司能好起来,核心来讲:股票不能有感情。

钢联的核心问题在融资能力,不良资产和产品周期。产品周期这个问题其实两方面因素,有一部分是前领导的盲目自信,有政策,饿几年一定会好,另外供给侧改革不是一刀切的向国企,然后是部分军工订单不能披露,整体影响了企业利润。

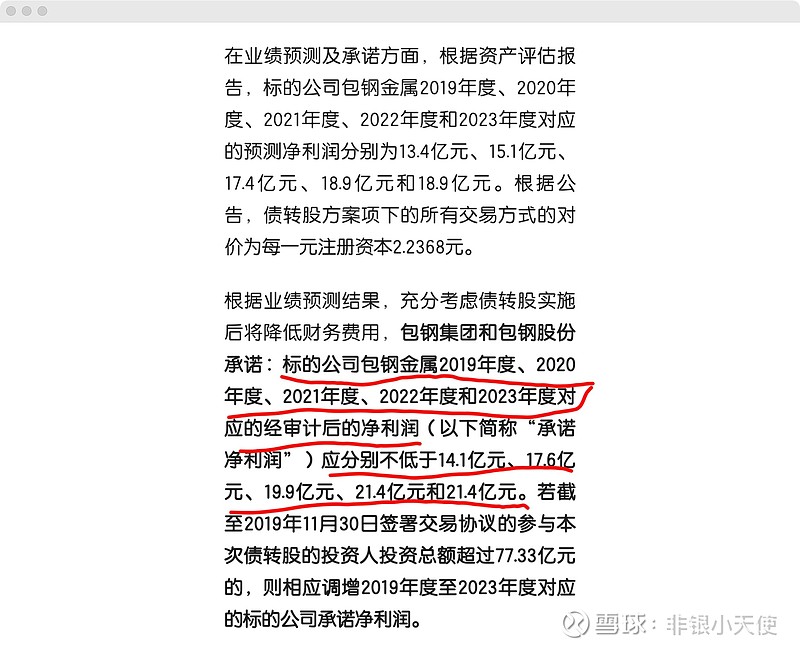

不良资产是历史遗留问题不做评价,融资能力是北方稀土的硬伤。去年绿色债融资100亿流产,今年还要补债转股股东几个亿,支付利息不少,实质效果堪忧。

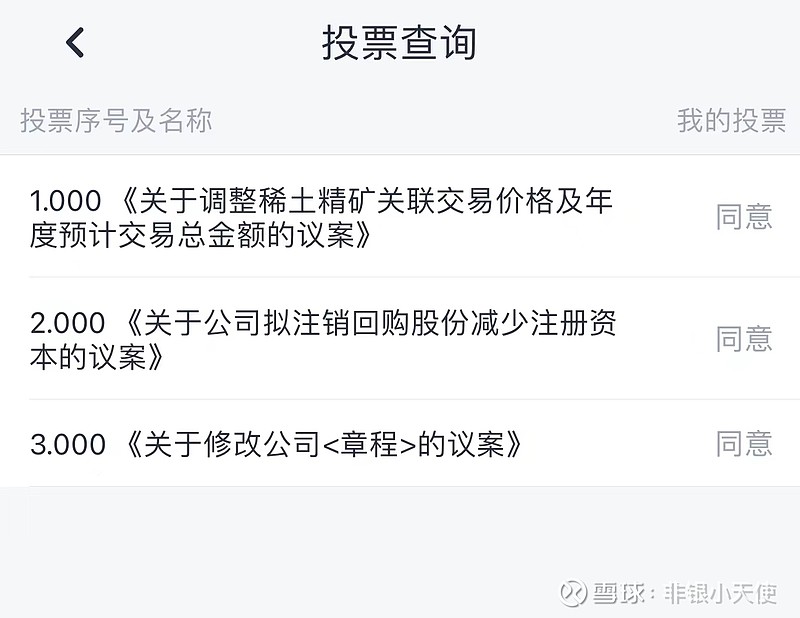

今早先接到北方稀土董秘的电话,北方稀土这边比较轻松,主要是希望投赞成,有总比没有好。(实话,昨晚我本来确定投赞成,但是包钢的白经理那篇文章有点拱火,不知道是真蠢还是假蠢(其实前辈怎么做,对于晚辈没话说)。真蠢没话说,假蠢方向那就是两个方向,第一,集团已经确定这次大概率能过,怎么做都无所谓了。第二,不通过,集团走拍卖,反正麻烦一点,最后都是卖给北方稀土,钱照样转移)

给包钢董秘打电话,语气很差,估计是被人气到了,我沟通到的今年包钢利润如果亏了一定要赔,通不过的方案没想,到时候再说。

包钢在不收到这笔资金的情况下,今年支付债息后,利润确定性亏损(大概区间15-30亿),去年员工涨工资,今年还要多支出几个亿,主要是账面上也没多少钱了。另外通过不通过,也就十个亿,通过了北方稀土确定性起来,救不了包钢。但是利空落地,包钢可以集团内部自救,北方稀土再融一波,可以救包钢,包钢完成改革)(小道消息,北方稀土以前融到钱转给包钢,这次没有续作原因是可能合并等因素)如果不通过大家一起摆烂,等待指挥在做改革。

今天我中性衡量完,我投了赞成票,首先是反对的意义不大。另外,核心还是看保险资金。最后祝福两家企业改革顺利。跟随改革政策,逐步套利,短期可能会出现向下波动,长期看两家企业改革稳步前进,基本面值得关注。