本篇来谈下投资中的不可测事件。

投资中最大的风险因子,来自于对未来的不可测,这是投资的最大难点,也是我们必须要敬畏市场的地方,这种不可测事件会让我们吃到不属于我们的果实,同时也会让我们初期的预估预期被打破,来不及卖出就遭腰斩,也即黑天鹅暴雷,这是做投资最头疼的一个问题是,本篇根据个人的长期思考就此谈谈这个问题。

撇开之前不算,过去五六年以来,我所持仓的公司遭遇的不可测事件真心不少,这种不可测几乎已经成为了一种常态,而据我所知,很多起初决定长期持有的一些投资者,有很大一部分在某一个不可测事件出现后,选择卖出,这也是我所经历和见识的让我们的长期投资所提前终止的一个重要因子。

就像有很多长期投资者在三聚氰胺事件中卖出伊利,在三公事件卖出茅台,在疫苗事件中卖出长春高新,在瘦肉精事件卖出双汇……

我相信,很多长期投资者起初他们确实是抱着一颗长持之心的,在看了大量价投书籍,接受长持理念洗礼之后,很多人也都准备好了长期持有的信念,但信念总是太丰满,天鹅总是太骨感,一遇到不可测事件,很多人还是在“黑云压城城欲摧”的气氛下,选择卖出。

必须要承认,它是一个影响我们长持的重要靶向因子,想想到底是不是这样呢?由此,咱们就很有必要来剖一剖它。

刚才谈到,对于我而言,过去几年的不可测事件简直太多了:

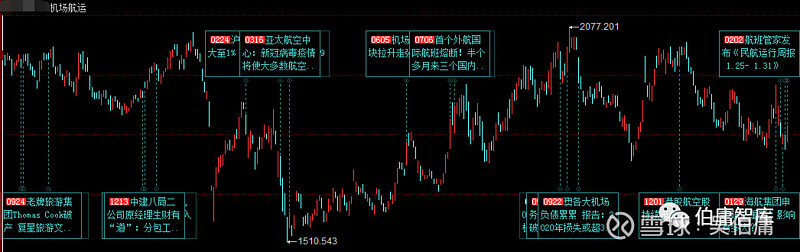

买了牧原,遇到了不可测的非瘟事件;

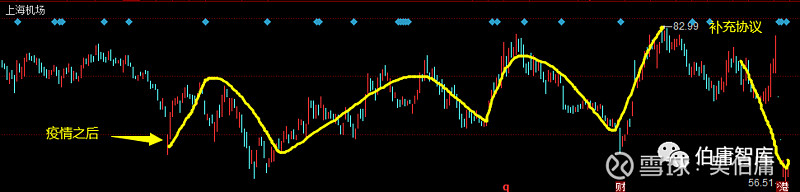

买了上机,遇到了不可测的新冠疫情,尤其是上机,我在买入之时怎么也没有想到会出来一个什么新冠病毒;

买入苏泊尔之后,期间又冒出了很多强劲的电器品牌;

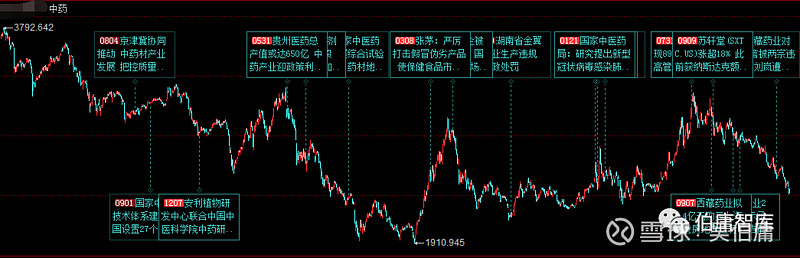

买入片仔癀,又遭遇了一轮轮中医黑的风暴;

买入千禾,中途又经历了并购减值、业务调整、管理层减持;

……

以上还是在对于我来说比较稳健安全的公司,但即便如此,这大大小小的利空扒拉出来,也是一箩筐,很多挠人的小变量也时不时挑动着你的关注神经

对这种不可测事件,我也经历了从开始的慌张到看淡之后的从容,在这里咱们看下塔勒布写的反脆弱这本书,会更能体会这种心境的转变。

书中有一个很好的观点,对于我们应对这种不可测有一个很好的启发,希望未来按照我们的预期和规划来,这种思维本身它是一种脆弱,而反脆弱就是要拥抱变化,拥抱不可测,适应并理解新变化,如何反脆弱呢,就是要求我们拥有反脆弱的能力,由此,我们每天不断学习那么多东西,有时真不是为了解决现在出现的问题,而是为了应对未来可能出现的不可测,它在一定程度上,决定着我们的长持是否被终止。

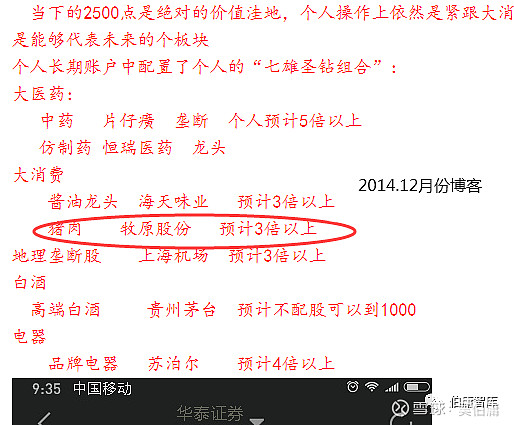

就拿个人长持仓位七雄圣钻组合来说,起初我并没有想到这些公司会在五年间窜那么多倍,像牧原股份,如今到今日,五年已经达到了30多倍的收益,扪心自问,我当初买入时会想到吗?并不会,我要说,正是不可测事件催化了它的加速成长,起初我个人预期五年有个两倍就还可以,当时烙定几个大点之后就买入了:卓越进击的管理层、稳健的生意模式、每月可跟踪的变量。

但以后发生的事我没想到,牧原扩张的速度超预期,全产业链之下对资金的配置也比较健康,飞轮加速,这依然不得了,超出预期,但谁知道又来了个非瘟,飞轮再次加速,咔咔咔,五年三十倍像火箭般窜出来,那最重要的问题来了,这么多不可测因素,你又怎么能拿的住呢?

这正是我要说的重点,那就是拥抱变化,并在第一时间解决问题、理解变化,让脆弱变为“反脆弱”,也就是永远站在当下那个时点,去最迅速的补充认知,解决问题,理解并拥抱每一个变化。

这也就产生了以下行为,我在迅速理解问题拥抱变化之后,在超出预期的情况下,不但没有将大幅利润落袋为安,反而逆势加仓,没有这种持续的认知迭代,是不可能与变化起舞的。

说的更本质些,在出现不可测事件之后,你的整个投资所涉及的需求认知圈像核弹爆破一样在迅速扩容,你之前所构筑的认知圈已经降不住它了,这个时候你需要根据发生的不可测事件做出新的认知补充,就像血小板在你划破手之后迅速聚集一样,来保护我们不因大幅出血而虚脱。

要知道,不可测是相对于未来而言,但他一旦发生,这种不可测事件就变成了“必然现实事件”,由此,不可测落地,这种不可测所产生的风险性在硬性程度上,就会大幅降低,而现实事件它的一个最重要的特点,就是可以给我们一个可解决的具体靶点。

说白了,没出事之前,我们都恐惧未知本身,但一旦靴子落地,也就有了针对性解决的靶点,这么去想,老天一直在给我们机会,尤其,尤其是那些可以给予我们出逃机会的“天鹅”,我们一定要在第一时间把问题解决,把头绪理顺,做出持有或卖出的决定。

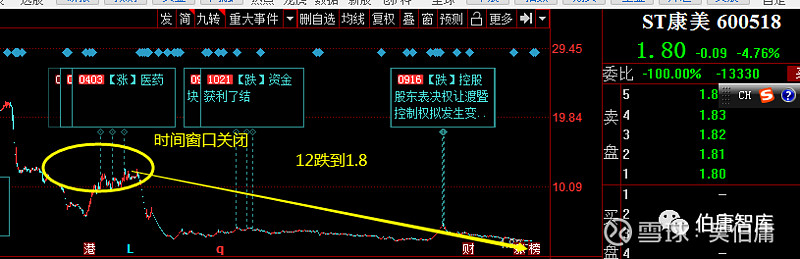

像康美,也给了你逃命的机会,但在出事前后这短短的时间内,如果你不及时把问题想通并解决,那问题就成为由你面对黑天鹅到你认知不足的演变,只可惜很多人把出事之后后续的亏损都归结为黑天鹅,这就是自欺欺人,而只有真正聪明的人才会认识到这点。

由此,有一个很重要的点,我们一定要认识到,那就是初期给我们逃命机会的黑天鹅,不叫真正的黑天鹅,真正的黑天鹅是猝不及防的绝命闷杀,一口气把你闷死,让你脱裤衩都来不及,是真正的“不讲武德”。

庆幸的是,现实中的黑天鹅和不可测,产生这种绝命闷杀的概率很小,咱们也可以去整理总结下,反而那些给我们逃命机会的这种事件类型属于绝对大概率,想想是不是这样呢,所以,在这种类型之下,你所产生的巨亏,并非全部归因于不可测的黑天鹅,很大程度上是要归因于我们面对黑天鹅出现之后的应对失误,无非就是听之任之,股价乐观之时心怀侥幸,没有去有效补充因此而扩容的认知圈,导致让事态不断失控。

所以,可怕的并不是黑天鹅,而是我们不会去应对黑天鹅,如果我们会应对,那黑天鹅在我们整个投资生涯中所产生的损失,我个人认为绝对是有限的,像老巴这一辈子,旗下多少公司面临多少黑天鹅,这个数量样本够大了吧,比我们遇到的可多多了吧,但又影响他几何呢?这说明绝命闷杀这种类型本身就是极度小概率,且其产生的影响又可以通过有效的应对去解决或缓冲,亦或发现新的机会。

这里我分享下我的应对方法论及理念。

在对于不可测的态度方面,首先,我们在骨子里不要恐惧这种不可测,可以这样去想,它在飞来黑天鹅可能的同时,也会伴随着白天鹅,像牧原就是飞来了“非瘟”这个白天鹅,上机就是黑天鹅,而在黑天鹅之中,只有极小的概率属于我以上所说的绝命闷杀,大概率还是给到我们跑命的机会的,只要我们掌握应对的方法。

所以基于以上,我们根本用不着过于担忧不可测事件,避免强迫式恐惧,事实上从长期去看,它所造成的影响是极为有限的,在骨子里明白这点,我们就会少很多不必的担忧恐惧,甚至是悲观。

在发生之后,要反思这个事件是否可预测,是黑天鹅还是灰犀牛,如果是灰犀牛,那么依靠已有认知圈基本上可以去解决掉。

在心态及理念方面,要将其当做一种常态,当做一种常态,这话我觉得应该在内心多默读几遍,因为事实上很多人将这种不可测当成了投资路上突然半道杀出的程咬金,正因如此,所以在程咬金出现时,他们首先想到的是,自己的顺利预期被打破,然后跑路走人,这是脆弱心态下的非条件反射,而把不可测事件当做常态,这就是反脆弱,我们在面对“程咬金”出现时,才会练就出“本能”的应对反应。

再简谈下个人凝练的方法论。

第一步就是将发生的不可测事件归类,是绝命闷杀,还是第二种类型,将严重程度在内心做个等级归类。

如果是第二种类型,当然,通常情况下也是这种,那么市场通常会给出卖出的机会的,我们需要预估出市场留给自己的出逃股价区间和缓冲时间段。

何意呢,你会发现有些公司在突发不可测事件之后,股价通常会有一个下跌,只要不是无量一字跌停,那散户是可以有机会去出掉的,这就是卖出的股价区间。

就像上机因为疫情导致的流量下滑,以及补充协议之后的突然事件,都有让我们卖出的区间价,疫情之后,上机也曾很坚挺,即便补充协议之后的下跌,对于前期买入的投资者,也只是少赚而已,亦或是正常波动的亏损,我有时会把它当做市场先生给予的“仁慈”。

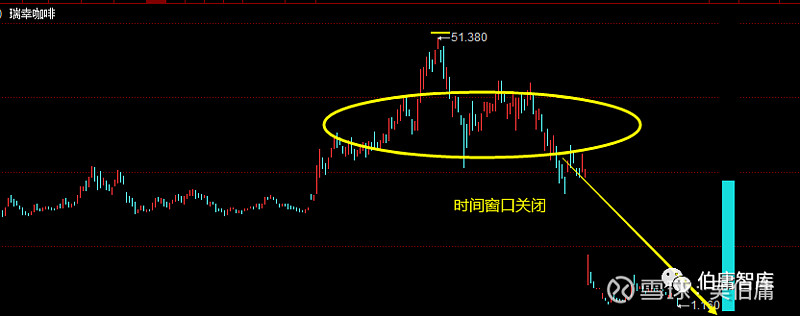

所谓缓冲时间段,就是在不可测事件发生之后的某段时间里,市场会给到我们去解决问题的时间窗口,但该窗口一旦关闭,市场可能就迎来下一波暴跌,至此我们的本金尽归毁灭,所以,我们要在这样的时间窗口下去把问题及时想清楚。

比如像当年的乐视,在真正的暴跌之前,市场早已经亮明牌,但股价还也很坚挺,我们完全有时间把事态捋顺,决定持有或卖出,由此,市场不是没有给过我们机会,只是我们在市场恩赐的时间里面,有没有真正去做些什么,还是在股价的迷惑下侥幸幻想。

我通常从以下几点去看:

1.烙定它是短期还是长期,我总结了一句顺口溜:是短不是长,越跌越加仓;

2.烙定能否恢复、能否持续;

3.影响基本面、业绩面哪个更多一些,有些是基本面竞争优势受影响,但短期业绩受影响不大,有些则是业绩有影响,但基本面影响有限:莫被业绩遮望眼,须看里子烂没烂;

4.内心做出影响的程度、业绩影响预估;

5.增加了哪些跟踪变量;

6.能否去搞定这个新的变量系统,以及搞定的时间;

以上六点是我的一个惯用清单,我会仔细去斟酌以上六点,并根据自己的能力圈、人性圈去做出决定,比如如果短期有而长期无影响,我会细心核查自己能否有耐心去陪公司穿越低谷,以及能否找到更优的机会成本,从二者中去找最优解。

接下来就是分析事件之后所需要的认知圈,然后以最快的速度去完善和补充,在此期间是搜索资料、学习阅读、调研走访、深度思考的劳动高强度期,以保证在最快的时间内去把问题解决,以做出及时且正确的操作决定,这里有两个关键词,一个是要快,一个是要勤,越快越勤,我们就越会在大众清醒之前提前认清真相。

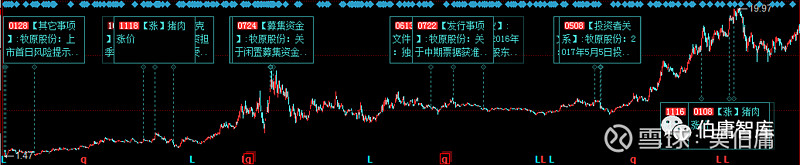

拿牧原来说,每一次不可测事件的发生,像发生非瘟后,我都会第一时间去搜集相关资料,然后学习阅读、调研走访等,把不可测事件所引发的对整个公司认知点的改变都重新梳理,争取做出发生变化之后的正确决定。

比如非瘟事件之后,我需要罗列出跟踪的变量:种猪影响程度、种猪恢复时间、竞争格局变化态势、猪价持续时间、能繁恢复时间、能繁恢复速度、竞争者退出等,像疫情和补充协议之后的上机,我也罗列出一大堆需要跟踪的变量,也都以脑图的形式分享了出来,包括疫情恢复跟踪、疫苗进展、市内免税店影响、后续合同预估等。

像牧原,可能我几年之前买入时的预期只是赚个两三倍,但如今在变化之后做出的决策却完全不同,反而是在盈利20倍之后再去选择加仓,这就是根据当前事态再重新去预估企业价值,它还是逃不出“企业价值是动态的”本质,但工作量也随之增多了n倍,变量变得更多,整个变量系统也变得更复杂,由此,不可测不仅是风险,更是一种机遇。

由此,这也就引发出我在思维上所遵循的理念:每一次不可测事件都是对企业价值的重塑

,这句话简直太重要了,它决定了我们的投资之所以不断打破我们初期的预期,是因为各种不可测在不断的重塑一个企业的动态价值。

所以,之前我们看到千亿的企业,在发生各种不可测之后,可能如今是万亿,亦或是只有百亿,有了这样一个理念,即便我初期对牧原仅是几百亿的预期估值,但在如今发生各种不可测之后的飞轮加速,那我的估值可能就提升到了几千亿,注意,这不是跟随股价来提升我的预期,这是愚蠢的,而是根据在发生不可测事件之后对企业的价值重塑,由此,每一次不可测事件都意味着对企业的价值重塑,这种重塑有可能是微调,亦或是大幅调整。

这种不可测事件还包括市场的发热,像海天千禾片仔癀等都无一不在短期急速发热,个人的七雄圣钻也是持续发热,过去五六年牧原涨了30多倍,茅台片仔癀海天涨了近20倍,苏泊尔恒瑞也是10几倍,上机涨了四五倍,几乎烧的都不轻,对此,我们更应该在其发热时期,将其作为一个重要的课题去对待,是持有减仓亦或是加仓,这都是对不可测的一个应对。

总之你会发现,随着各种不可测的发生,我们的脑细胞似乎都不够用,因为整个变量系统再变得更加复杂,曾经有一段时间,我的大脑每日都处于高强度的思考中,各种思维模型在大脑中来回转换,朋友调侃我做梦都在“思考”,这还是前期已经积淀了自认为很深厚的基础,但依然感觉认知模型不够,很多问题需要的养料都不知去哪获得,有时也会花不菲的银子购买调研员的报告,经过一段时间的高强度劳动之后,我对问题的看法会明显的感觉有一种巨大的进步和通透感,虽然有时这只是一种模糊的通透感。

可想而知,如果我们没有任何基础,也就是没有打造诺亚方舟,那么不可测事件来临之后,我们会怎样,估计会崩溃,还好我们有“退出”这一条路可走,但那对我意味着失落,除非我真的努力过之后依然搞不懂,但我绝不会允许自己连“诺亚方舟”都没有打造,就去面对不可测,那是对热爱贴上的一种最耻辱的标签。

由此,这也是我要说的重要一步,就是我们平时要积累足够的认知基础,把方舟打造坚实,等暴风雨袭来,我们可以以最快的速度在方舟之上填棚加瓦,在时间窗口关闭之前,逃过劫难或拥抱幸运。

像前期中兴事件中,我经过短期高强度的调研思考劳动之后,做出抄底的决定,在时间窗口关闭之前去先于大众去介入,最终获利颇丰。

很多时候,为何我们很多人撑不过几次不可测事件,是因为我们没有建造方舟,所以,不可测事件所需要的在方舟之上的填棚加瓦也就更无从谈起,对他们而言,难度升级,认知迭代失败,无奈在慌乱中退出,等你要打造方舟完毕,雷早就把账户暴秃噜皮了,一句话,我们要醒在大众清醒之前,如果连平均数都够不上,那只能是那个喝酥的。

通上所述,概练如下:

不可测事为常态,脆弱要变反脆弱。

黑白天鹅看天命,风险机遇要辨清。

绝命闷杀小概率,出逃机会给过你。

影响等级要归类,能力圈里做准备。

要快要勤是主旨,跑赢大众清醒时。

变量系统更复杂,认知扩容是现实。

价值重塑是规律,打造方舟靠平时。

认知迭代要跟上,飞轮加速更过瘾。

大胆拥抱不可测,上好投资每一课。

沃森系列上传中,沃森13价疫苗市场预估已上传,峰值利润已给出个人参考。

越是危机之际,越是考验真知之时,打通底层投资逻辑,构筑认知护城河,尽在个人智库精品 @今日话题 $牧原股份(SZ002714)$ $上海机场(SH600009)$ $众安在线(06060)$