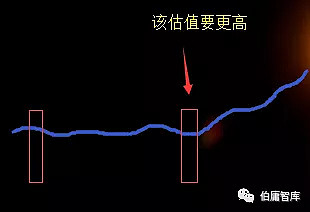

假如说有人告诉你,他对一家公司的内在价值估值为100亿,而十年之后这家公司市值跌到了10亿且经营困难,而且k线上是一路下坡线,试问你会怎样看待他十年前的所谓估值呢?(文章首发gzh,语音在喜马)

我相信很多人会说,他的估值被时间证明是错误的,根据他的估值买入只能是亏损,但真的是这样吗?我要说的是,这也是我投资初期所犯的思维错误。

其实很多时候,我们在股市中都会脱离基本的常识去思考,谈常识时都头头是道,但一旦到真正的战略操作,立马脱离常识,像以上这个问题,我相信大部分人都会脱离常识去回答这个问题,看到漫长的抛物线,很多人不禁会感慨,十年过去还是回到原点,投资这样的企业不会获得什么,但这种想法在逻辑上压根就是错的,为何呢?

因为估值在本质上都是那一刻你对未来现金流的折现,请注意,这里是有时间条件的,就是那一刻, 假设我在2020年对一家企业未来的现金流折现为100亿,那么这家企业未来十年就完成了100多亿的现金流目标,那我的估值就是成立的,我的预估就是正确的, 等企业像一台机器一样产生预期的现金流,那就符合达到我的估值要求,当然前提是分红和利润分配合理的情况下。

有人说,十年之后它走下坡路了啊,说的没错,应该说,从人类历史的经验去看,几乎任何企业都会走向消亡,只不过存活长短不同而已,如果按照从终点k线看起点k线的思维去看待估值,那么几乎所有企业都是失败的投资,都不该去投资。

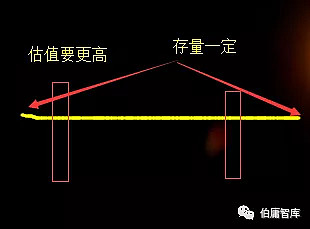

所以投资在本质上其实是择时的问题,正确的估值思维,不是把企业当成年轮,刻上就退不回来,而是应该把企业当成蜡烛,它终究会耗尽,我将其称之为“蜡烛估值思维”,也就是我们在买入一家企业或者对其估值时,都要认清一点,那就是这家企业未来肯定会消亡,但这无关紧要,我要的是它剩余经营贡献的现金流,也就是剩下的蜡烛燃烧的能量有多少。

由此,很多人在估值时,会将条件定在永续的思维基础之上,认为没有永续就无法进行安全估值,而事实是,脱离永续思维依然可以做估值,理解了这一点,我们可以拿生活中的一些案例去下手,来锻炼下这种思维方式。

比如一网红店,在某一小区域火起来,利润100万,很多人不知道他能火多久,所以也就对其不做估值,认为这类生意不靠谱,这么想当然也没错。

但如果利用以上这种估值思维进行思考呢,你会发现,很多时候都会存在博弈的胜率,继续接这个网红店,你觉得继续经营个三年应该问题不大,区域复制到全国后,利润可以达到1000万,三年就是3000万,而如今它100万的利润,如果市场给到1000万的估值,那么就存在着一个符合你估值的胜率理解了这个底层估值思维,我们就能解决一个问题:为什么有些企业增长越快,估值反而越低呢?这又是为何。

这事还得用到蜡烛思维,比如有一煤炭公司,卖煤炭的,但是这家公司在业绩飞速增长期间,估值却很低迷,这是为何呢,因为它的煤炭存量是有数的,所以,它越加速,对蜡烛的燃烧就会越快,剩余现金流就会越小,同样那一刻的估值也在变小,而五年前它的估值可能比现在这一刻还要高,虽然过于这五年是增长的。

所以,有些公司,我们即便预估他们是增长的,但可能依然赚不到钱,从本质上来说,如果你对一家企业做出了未来现金流的预估,那么中途的快速增长并不会改变你的估值,只会改变市场情绪,同理,中途的业绩下滑也不能改变你的估值,也只会改变情绪。

由此,我们要清楚一点,企业现金流的释放,都是对于企业内在价值的实现,所以时间条件很重要,一个企业十年之前值10个亿,那么它现在可能就是一文不值,那也不代表你的投资是失败的,不要用k线思维去论断这一切。

比如我们买了一批设备,花费了100万,我预计它未来十年会产生超过200万的现金流,买入后十年里面,确实产生了200多万现金流,都进了我的口袋,十年之后设备报废,价值为0,它的k线图上是一个下跌抛物线,但谁都不能否认我的投资是成功的,这是全分红的一种方式,真正的商业运营肯定不是这样的,当企业盈利后,它会用钱买更多的设备,用来产生更多的现金流,这时就应该要更小心,因为一旦把利润再投入,最后全玩砸的话,那么你真的就是跟那k线一样,一夜回到解放前了,因为企业的自由现金流都用来买废品了,它没有送到你口袋里去 。

所有的企业都是蜡烛,在这些企业里面,也有一类企业基因特殊,我将它们称之为“长寿蜡烛”,这类企业的特征是,它们的基因支撑它们具备永续燃烧的基础,只是一个基础,不是必然,但即便这个永续的基础,足以让买家愿意付出溢价,所有的加速增长下的成长,其实都是在赶顶,这一点也是大部分企业逃不过的宿命,但有些成长阶段的背后是爆发,有些则是到顶回落,有些则是进入软着陆。

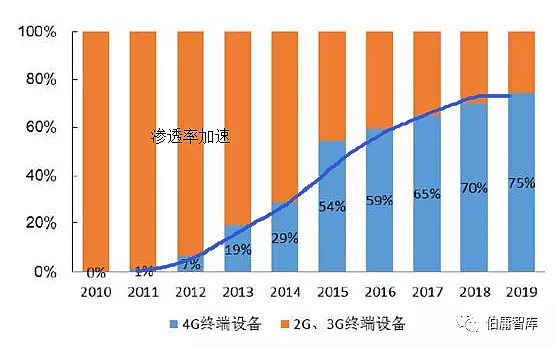

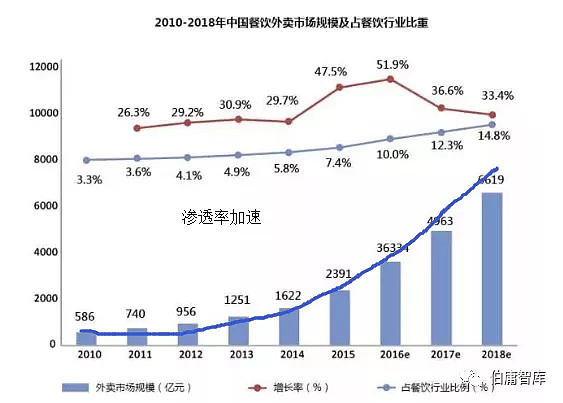

比如很多产品,其渗透率从0到10%可能需要十年,但从10%到20%,则需要8年,20%到30%需要5年,30%到50%可能只需要3年,这也是一些行业的规律。

正因如此,所以,在0到20%快速增长的阶段,资本为什么不惜几十倍去追捧买入,不是他们傻,而是跟他们的预估直接挂钩,说白了,都在“赌”行业的加速成长,可想而知,一旦行业加速成长,那即便50倍估值也是划算的,也就是说,在那一刻的50倍估值,会被之后几年的行业加速所创造出的现金流所实现很大一部分,如此,你还会觉得50倍估值很贵吗?

而且要清楚,距离当下越近,其估值折现也就越高,这是突破某个渗透率后,行业进入加速期,换言之,就是成长阶段期进入加速期,根据蜡烛估值思维,在这一刻下,你所做估值所对应的市盈数字也会偏高,但依然是合理的,数字只是一个表现,而估值才是内核。

比如说未来几年呈现1、2、5、9式的加速,那么对于前一年的50倍市盈,其实并不贵,这意味着企业过去十年所实现的现金流,在未来用一年就可以达到,这是相当可怕的,所以,这是一类市盈数字伴随增长率预期或增长率一起增长的情况,这也是我们经常见到的增长越快,估值越高,这里面有个大的前提,那就是要清楚企业所处的生命阶段,在中后期,渗透率都80%了,行业又缺乏提价权,你再给予高市盈,那么就是找死。

由此,在企业特定的生命成长阶段初期,适当的高市盈是合理的,但它不代表高估值第二种增长期的情况,则是加速燃烧赶顶,比如企业产品市场存量100亿,在超过50亿之后,行业政策风一刮,企业增速提升,但要清楚,突破80亿之后,企业又能加速多久呢?

所以,在突破50亿之后,我们不要根据增长率来给予相对估值,而是用蜡烛估值思维,但通常情况下,快速增长的数据让很多人改变估值由此,股市是虚虚实实,过去是实,而未来可能是虚,这个虚也不是真虚,而是一种理论上的可展望、可想象,说白了,你要给市场一个理由,否则千亿市场和万亿市场的展望程度不同,那么当下的估值也就不同,但你就能保证未来企业真的就可以实现千亿万亿?

所以,这是虚,虚就是让市场给你一个高估或低估的理由,试问假如咱们只有一亿人口,片仔癀还能有五六十倍市盈吗?亏损的美团还能有万亿市值吗?肯定不会的,由此,当下的估值是一个虚实影响之后的综合体,即要有实在的当下的利润,又要有可展望性,这种展望的空间也存在咱们对估值的影响中。

第三种则是软着陆,就是存增量一块吃,如果你分不清行业所处的生命阶段,那么软着陆的这种模式就是最好的缓冲,这就是长寿性蜡烛对这类企业,即便买高了,那么依靠企业在未来稳定现金流的释放,也会以时间换取空间来达到对风险的缓冲。

比如,你认为他未来五年增长20%,结果它增长了15%,那么事实上,15%的增长跟20%也不会相差两年就达到,所以,即便实际增长跟预估有合理正常的误差,也可以通过时间来缓冲所谓择时,就是承认企业的生命周期,就是承认企业的估值是动态的,就是选择在哪个时刻去迎接未来现金流的兑换,而一旦节奏时刻踏错了,那么结局会相差很大比如你听信某专家对某企业估值100亿,而五年后,跌到了50亿,是不是可以买入了呢? 当然这是错的,因为它有可能在过去五年内已经释放了50亿。

所以, 内在价值不是恒定不变的,而是动态的,企业的两个时刻所具备的内在价值可能是截然不同的 ,所以,有时我也会寻找这样的套利机会什么逻辑呢,就是有些企业在未来会有一个巨大脉冲式的利润增长,但是它不持续,所以这时,我们需要针对这种特殊情况,进行价值重估,如果市场因为其不持续导致其低估,那么就是出手的好时机。

比如你预估增加50%的内在价值,而市场只波动10%,那么这时价值差价就会出现,但是要清楚,你的这个估值只符合当下那个时刻,因为几年后已经是燃烧过后的蜡烛,就像当年方大炭素,这里的择时不是让我们去看k线择时,而是基于现金流的实现程度而怎么去看待那些大牛k线图呢?

我将其换成一种更贴切的说法,就是 股权的增值 ,现金流思维是保证我们不会亏,在底层去拥抱估值,即便出现抛物线k线,我们都是赚的,而股权的增值则是它的升级版蜡烛估值思维是计算出剩余的现金流折现值,而股权思维,则是根据公司产出的现金流程度对股权进行定价。

比如茅台,我们可以拥有两种估值思维,一是蜡烛估值思维,也就是绝对估值,这种计算出来的估值通常要相对比较低,二是 根据它每年产生的现金流稳健度以及成长性,对茅台的股权进行定价 ,这样,即便茅台把利润全部分红,但是因为能够产生更多现金流的能力,所以,它的股权会更加值钱,而且关键的是,人家不缺乏股权买家,反应到k线图上就是一路走高。

由此,我们可以这样去理解,k线代表股权,股权升值就会导致股价上涨,而股权升值一定是它能够稳定产生更多的利润,如果未来茅台可以产生1000亿利润,那么茅台的股权就应该要比当下400多亿要更贵,难道不是吗?但同时,我们也需要衡量股权的平均内在价值, 如果当下的股权价值是合理的,那未来又有什么理由不创新高呢?

所以,这就是股权思维,有时比蜡烛估值思维更容易打通底层逻辑,而对于格力,更适合绝对估值,你不必管它非重消,去算账就可以, 未来多少年的空调市场总和乘以相应的市占率,然后折现。

股权思维最大的难点在于我们应该如何去理解企业创造出的额外“价值”,如果企业不分红,拿你的利润不断的买入新的设备,最后砸到自己手里,那股价也定是一个下坡线,你在高位没跑算你命好。

所以,我们要清楚,要么要自由现金流,要么要可以如数变现的股权,莫要被虚增的股权欺骗,否则最终可能真要拿个过山车。在什么情况下,内在价值或者动态估值会随着时间而提升呢?答案就是距离利润增长越近,那么其估值就会越高。

假定企业在未来的业绩路径是注定好的,那么在不同的时点,其内在价值也是不同的,因为同样的现金流,距离当下的时间不同,其折现值就不同比如说一企业未来二十年业绩不变,二十年之后会进入20%的持续十年的增长, 那么当下我们计算出的估值,跟二十年后那个时刻,计算出的就不同 ,因为未来20年之后的估值折现到现在可能是一个很小的数值,但20年之后折现到其跟前的数值却很大,而企业长期的股价波动是围绕其内在价值而波动的,况且时间越远,折现率也就越高。

所以,我们也就明白,为何有些企业在未来明明前景很好,但当下就是没有资金追捧,就是这个原因,我们也同样会明白,为何估值会提前反应, 其实这并不是提前透支,而是这就是因时间推移发生的折现值提升。

也就是说,一家企业三年后现金流要增长,那么在当下它的内在价值要比过去几年更高,正所谓时间价值就是金钱价值 ,更系统的估值思维,包括如何利用现金流思维去决定卖点等,个人在智库精品中有更详细全面的剖析。

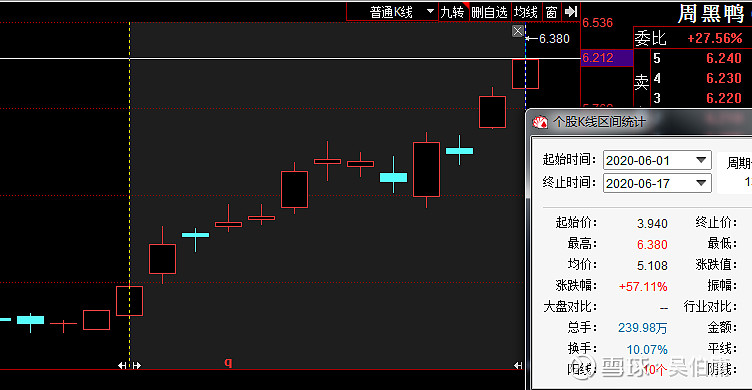

操作上,近期行情还算欢实,两个多月换有道到周黑鸭,这部分分仓资金两个多月已经翻了近两倍(操作记录都为即时公示)

课程内酒鬼酒五年保守估值(仅做参考)提前四年零10个月达到,市场够疯狂的,不做解释

七雄圣钻组合继续持有中,千禾之前的估值预期也已达到近200亿,个人在50亿时给出150到200亿预期,千禾如喝了有机酱油的凤凰,同仁堂如吃了安宫牛黄的猎狗,酒鬼酒如喝多内参酒的野鸡