本节主要针对永续不变型现金流企业进行的估值,并以结果推演出一个重要结论:永续模式跟有限存续模式在估值上不会差10%,闲话少叙,说下本节要点

:1.根据基本公式剖析推演出永续不变型现金流估值公式:内在价值=现金流/折现率。

2.通过跟有限50年经营期限进行对比,得出结论:在合理折现率下,永续模式跟有限存续模式在估值上不会差10%,折现率越高,50年有限经营年限估值越无线接近于永续经营估值。

3.以上结论对实战操作的一个转换启发:从判断永续经营这个难题转向存续几十年这样一个难度更低的问题,降低对问题的难度,我们并不会因此少赚多少。

4.在确定一家企业可以在有生之年稳定存续时,我们可以不必过于纠结于生意模式等因素,这时管理层,企业文化等这些因素,只要能让我们确定企业未来几十年可以继续存续,那么我们就可以进行估值,总之,降低问题的难度圈,并不会使得我们少赚银子。

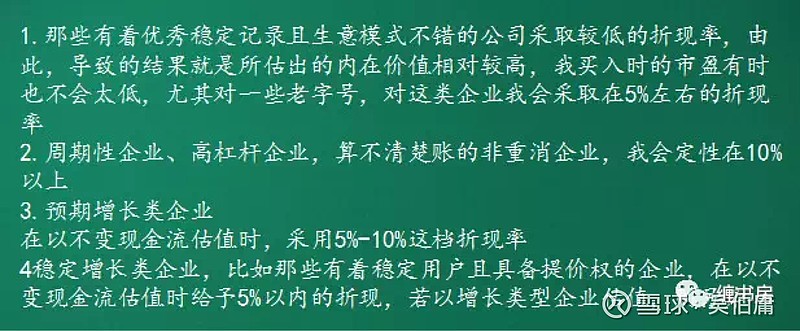

5.不同的折现率导致对企业的估值差距很大,例如5%和10%的折现率在估值上会相差一倍。

6.折现率也需要根据行业企业进行定性,个人将其分成了三个档次:5%,5%-10%,10%以上。

7.对符合这三个档次下的行业企业进行条件归类:哪些企业应该以5%,10%等。

8.不变型现金流绝对估值是一把标尺,以此为尺,我们可以看出市场对某些公司是按照什么类型来估的,例如洋河当下是按照未来现金流不变型来估的。

9.市场股价所代表的预期跟我们保守估值所产生的预期的背离,称之为预期差,绝对估值背后的预期差产生套利的绝对机会,主要以14年的洋河举例说明。

10.案例解读方面,08年的片仔癀,计算出历史上的高端白酒,茅台,五粮液,洋河,在特定时期的内在价值高于其市值的情况,以此回看历史上的绝对套利机会,当下阿胶的极度保守绝对估值计算为183亿。

一节拧紧一个螺丝帽,下节谈增长型绝对估值模型。 @今日话题 $片仔癀(SH600436)$ $洋河股份(SZ002304)$ $东阿阿胶(SZ000423)$