@今日话题$牧原股份(SZ002714)$$温氏股份(SZ300498)$$正邦科技(SZ002157)$牧原的销售月报出炉,咱们来解读下:(首发和语音版在公众号 缠书房)

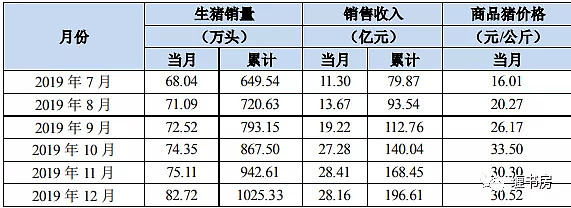

先看结果,整个12月份,一共卖了82.72万头生猪,收入28.16亿现大洋,均价依然坚挺,30.52元/公斤,比上个月要涨了一小丁点,前期说明一下,这个价格已经是相当不错了,过年跌破20也是它,咱们脑子里要随时装着猪周期,所以,对这个数,咱们姑且看之。

再看能繁,到12月底,能繁存栏是128.32万头,后备母猪存栏约72万头。能繁的意义在哪里呢?

这里简单扫个盲,所谓能繁母猪,是指已经产过一胎仔猪,能够继续繁殖的母猪,说白了就是可以产仔的母猪,它还能生,它是不包括后备母猪的,一般来说,能繁母猪都能达到成年猪体重的70%,这里咱们知道就可以,后期在计算能繁均重时也能用到。而后备母猪,说白了就是那些还参加配种的母猪,它得到一定时候后才能参与配种,然后就可以下猪仔了,它们也是以后的能繁母猪

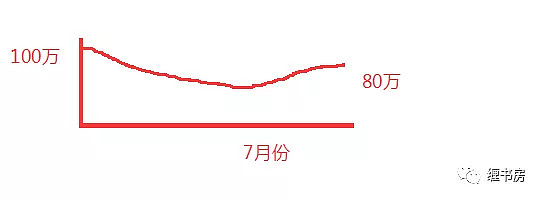

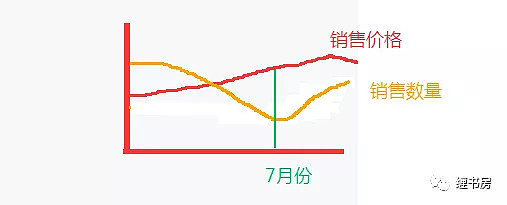

一般来说,后备母猪的配种日龄在220天左右,体重在130公斤左右,而后备转能繁一般三个月左右,也就是说,三季度末的后备母猪,大部分在年底可以转为能繁,知道这点咱们就能够算出能繁几个月后的存栏量了。所以说能繁母猪和后备母猪量,决定着2020年前几个月出栏量的整体水平。从今年生猪销售数量来看,从年初到年底呈现一个v字态势,从年初的100多万头,到7月份的68万头,再到12月份的83万头。

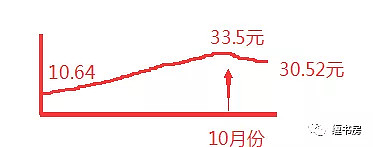

生猪销售价格上,从1月份到10月份,价格从10.64元每公斤涨到了10月份的33.5元,10月份到12月份从33.5下降至30.52,呈现短期高位震荡

随之而来的是,月销售收入7月份开始,从11.3亿飙涨到12月份的单月28.16亿,明眼人都能看出来,这是由于7月份以来,生猪销售数量和价格的上涨共振所导致。

如此,全年销售了1025万头生猪,营收为196.61亿,再加上补贴,这个账就清楚的很了,咱们算下朋友们关注的以后的出栏量。

如果根据128.32万头的能繁存栏量看的话,那么根据牧原的psy值24,按照董秘的回答,每胎健仔数为11-12胎,那么咱们可以计算出这些能繁母猪,每年能提供的断奶仔猪数是3079.68万头,这还不算今年后备转能繁之后的。

从12月份月报来看,可以看出,公司上个月也有意压重,这倒没什么紧要,如今能繁和育肥倒是还算满意,这也是咱们大家伙都关注的,有一个问题也需要多加关注,那就是种猪受到的影响,曾祖代和祖代恢复不起来,那么以后的psy肯定受影响,那些着急用的,还得从国外空运回来,也可以以三元回交形式补充母猪,如果曾祖代和祖代补不上来,那么psy肯定受到影响,到时候直接影响出栏量。

关于这点不懂的,我在智库精品中也有详细阐述,可以到课程中去补习。而明年大量企业应该还是缺能繁,牧原的育肥母猪到时候也可以作为能繁卖个好价钱,到时候骑驴看唱本。好了,我们假设后备母猪不再增加,事实上还是会的,我们假设在不增加的基础上,再辅以保守的安全边际日期

假设年底的这些后备母猪三个月后可以转为能繁,那么在一季度末时,然后公司的能繁就可以达到:128.32+72=200.32万头。这是理想状态下的,事实上,后备转能繁需要淘汰15%左右,如此72×0.85=61.2万

61.2+128.32=189.52万头那么,在刚才的基础上,咱们再加上这61.2万头能繁所生产的断奶仔猪数:

61.2×24×0.75=1101.6万头

两个数相加:3079.68+1101.6=4181.28万头记住,它的前期是后备母猪没有继续增加,那么这4181.28万头猪代表什么呢,代表2020年能看得到的能繁可以提供的仔猪数,不要忘记,到育肥期还有一段时间呢

所以它并不是2020年保守的生猪销量,这里还有另外一笔账需要算,那就是整个年度提供的断奶仔猪数跟商品猪销售之间的关系关于这一点,我在智库精品中也详细讲到,这里咱们赘述下。一头猪平均每年下2.3窝,一窝十几个不等,对于牧原来说,每头猪每年差不多24个,要知道,从养猪到商品猪销售,它是有一个周期的,怀孕期4个月左右,仔猪期2个月,育肥期4个月,按照牧原董秘所说的,也差不多,公司的生猪从出生到出栏,大约为6个月,均重110公斤左右,从怀孕到出栏得10个月,事实上从初次怀仔到下次怀仔,中间有5个多月左右时间。如此,对于128.32万头的能繁来说,2020年可以保守出栏量在3079.68/2=1539.84

这是今年第一窝的,再加上去年的育肥,由于去年的能繁一直在陆续增加,所以这个账要精细去算还是挺麻烦的。关于这点,我在精品课程中有过详细计算,主要是根据每个月增加的能繁逐一推演,最后相加,在这里,咱们算笔糊涂账,按照从怀孕到出栏10个月的周期为基础,再加上去年的育肥到今年的出栏量。

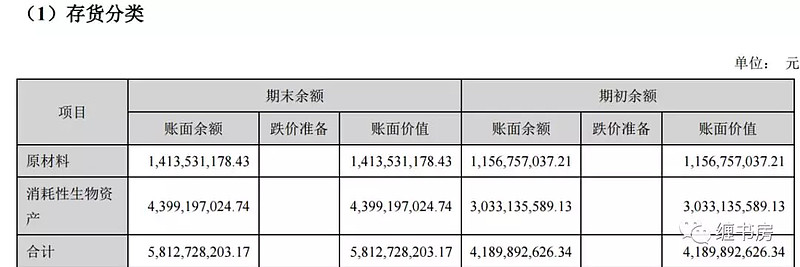

这个怎么计算呢,也有办法,只是这个办法算出来的则是模糊账,就是通过存货来推演。根据去年年末的存货比例,我们可以看到,消耗性生物资产占到总存货余额的75.68%,在消耗性资产明细中,育肥猪占到消耗性资产的74.8%,占到总存货余额的52.9%。

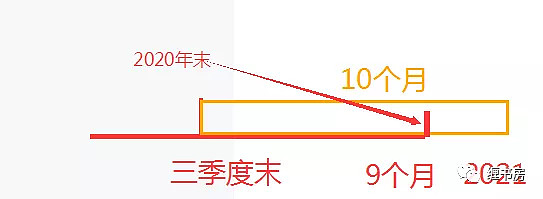

若参考三季度末的存货余额,以及往年四季度相对其他季度的一个变动幅度,那么参考三季度62.59亿来计算,则育肥猪为33.12亿,按照育肥猪110/2=55的均重来毛估,按照15每公斤成本来预估,则33.12亿/(55×15)=401.45万

注意,这只是一个毛估,如果年报出来,那么这个额度会更加准确,这是去年的育肥猪到今年四月份之前的出栏量。

若加上仔猪和保育猪,我们依然按照去年年底的一个比例(今年肯定会不一样),则育肥猪占到三者的53.98%,由此预估出出栏量为743.7万

由此,将二者相加,1539.84+743.7=2283.54万头这个数字只是基于三季报存货相对去年年底的一笔糊涂账,年底存货余额的变动会直接影响这个结果。而后备母猪若一季度末转能繁,则今年所提供的生猪到年底还不能出栏,得到明年一季度,所以后备母猪在2020年度就使不上劲了。

也就是说2020年,如果存货中消耗性生物资产的占比比例相差不大,及四季度存货余额不下降的情况下(概率不大),那么2020年的牧原具备2283万头出栏量的能力基础。

这个出栏量要求牧原在未来一年得加大猪舍的建设,当下看,是满舍运营,猪舍不够。

好了再算下今年的利润,四季度毛估50亿元左右,加上前三季度13.87亿,还有补贴。

若仔细去拆解算的话,如下:

10月份,仔猪销售15.25万头,均价1700一头,收入为:2.5925亿,单头成本是380,净利润为:(1700-380)×15.28=2.01亿

育肥猪53万头,收入21.59亿,净利13亿左右

淘汰种猪净利2.5个亿

一共17.51亿

11月份:17亿左右

12月份:17.1亿左右

四季度为51.61亿左右

加上补贴和前三季度利润,差不多为67.98亿,如果四季度有额外成本的话,那么这个数字会更低一些。至于年报公布的是什么数字,已经不重要了,核心利润我们基本已经有数了,无非是成本端的变动。

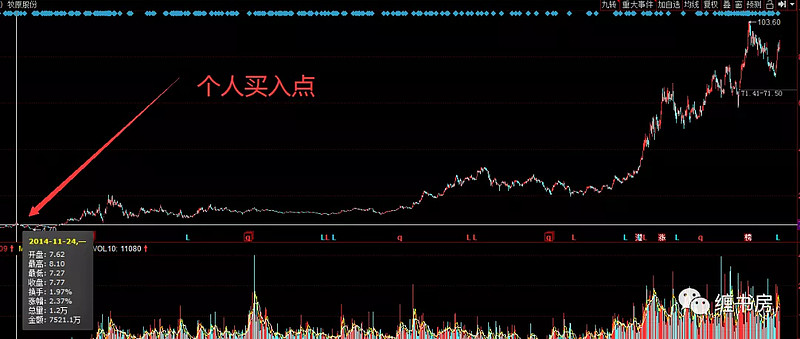

声明:个人自2014年持有牧原至今,在个人的博客中有过公开操作记录。