本篇以视频的方式在智库精品课程中已上传分享,鉴于不少朋友问及上海机场的估值问题,所以就把这篇从智库精品拿出贴出来,语音版在公众号网页链接。

咱们本篇来谈一谈上海机场估值,仅为个人对上机的估值参考观点,不作为荐股。对于未来几年的营收利润这笔账,咱们来深刨细谈,关于上机的估值,个人也在笔记中算了不少糊涂账,对于上机,不能说在过去的一些时间里没有给到买入的机会,关键点在于估值。

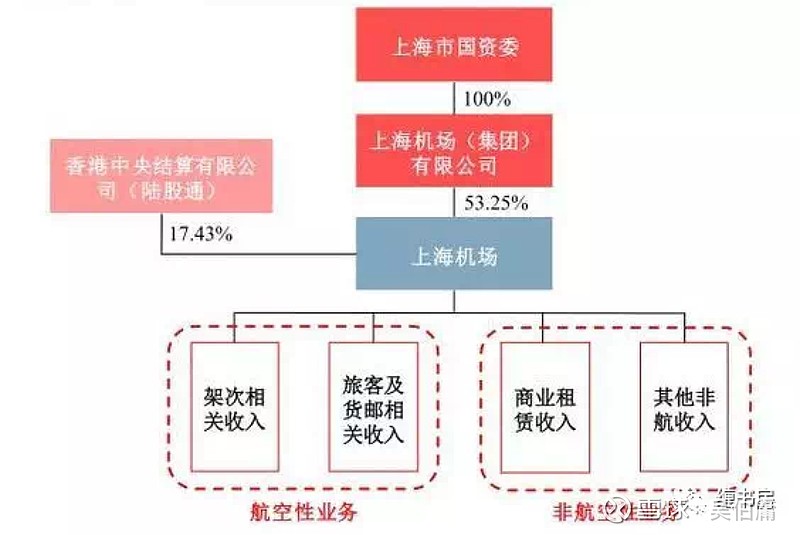

上机在04年将浦东置换虹桥后,目前只有浦机的资产,所以咱们只针对浦机来算这笔账。

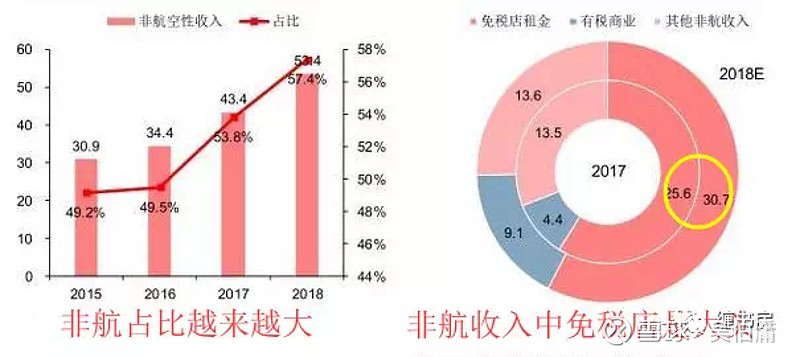

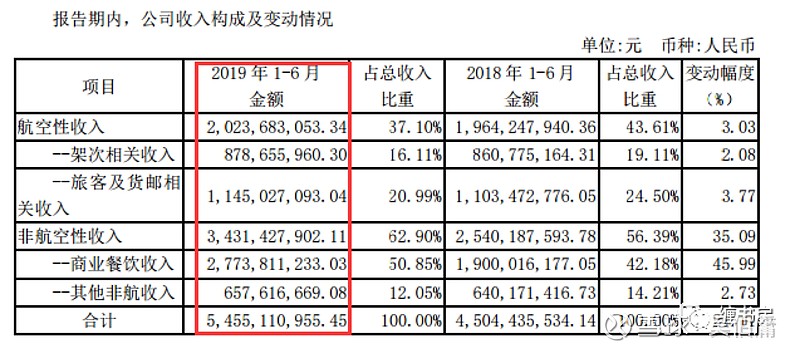

营收结构上,很明显,非航在整个营收占比逐年增加,18年占比近60%

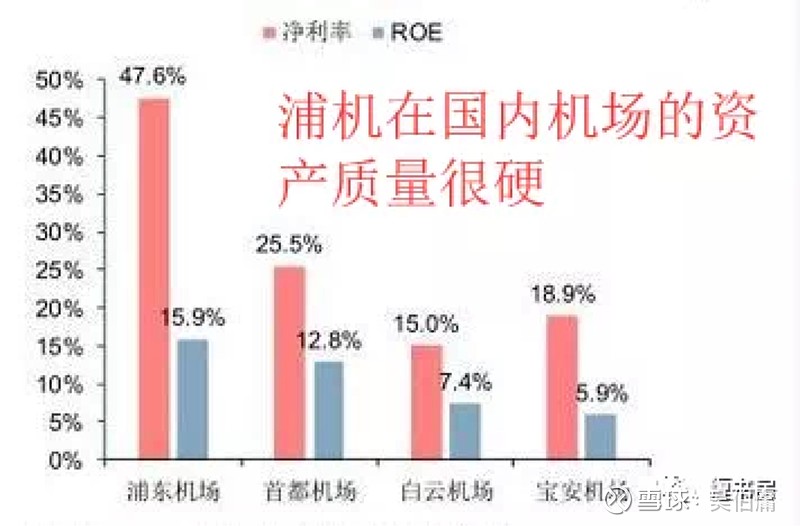

随之提升的是毛利率、roe、roa,各项指标都在增长,在整个总资产中,货币资金、固定资产、在建工程几乎三足鼎立,各占三成左右,且,它没有任何借款,凭这点,就足以证明其模式护城河之牛叉,依靠自有资金就可以完成增长,不差钱是真的,总之,财报指标都很不错。

从利润结构上去看,营业成本占据一半,逃脱不了重资产模式的基因啊,从利润结构这个角度去透视,这或许也是它唯一的缺陷,因为除了这一成本占据营收一半之外,销售费用几乎没有。

因为它根本不需要去拉客坐飞机,流量都是上门自带的,财务费用也是负的,基本为利息,因为公司也没啥负债,管理费用2.6%,也是占比很低

由此,看到没,除了骨子里逃脱不了的重资产基因,其他基本上费用控制方面,还是相当优秀,这要源于机场特有的模式护城河:不需要找客户省了销售费用,不需要借钱省了财务费用,不需要研发省了研发费用。

关于机场一般不借债,咱们必须要清楚一点,基本上上市机场公司,只要没有大型的扩建项目需要巨额资金需求,一般上市机场都不会去借债经营,因为机场的赚钱业务都是有数的,钱再多它没地把钱产生更大回报,由此人家一般不借债,而事实上,即便有大型扩建,靠自有资金也能解决,像上机账上资金就90多亿,即便卫星厅,也能搞定。

再说营收增长趋势,无疑,营收近五年都达到了双位数,近两年还呈现加速状态达到15%,如果拆分来看,到底是谁驱动的呢,那就是非航,近五年增长基本上都在十几二十多,而航空增长只有个位数,如此这两项一对冲,导致总营收能维持在双位数。

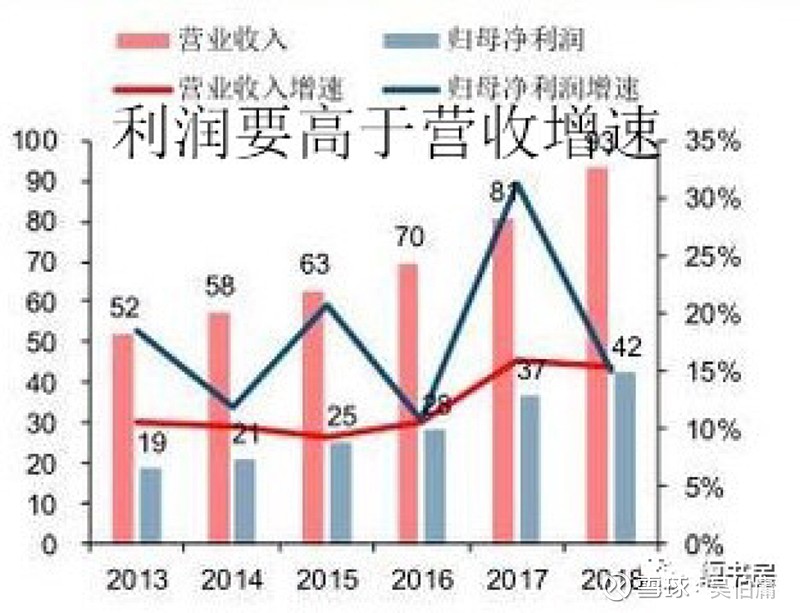

必须值得一提的是,近十年,伴随营收增长的是利润端更高的增长,也就是说它利润增长要持续大于营收增长,这点千万不要小瞧,它说明公司随着营收增长的同时,它们的日子反而过的更舒服

对照到财报上就是毛利的增厚,如何在模式上反证这点呢,很简单,用通俗的话说就是规模效应下租金的上涨,因为吞吐量越来越大,由此营收越来越大,非航业务免税店的议价权和租金就越来越高,人气越来越旺嘛,所以这就是毛利增厚的根源,由此,将这种趋势模式跟财报对照,可以无缝对接验证

如果咱们再往细里深挖,就是免税店来钱越来越快,而航空业务也在增长,只是增长的没那么快,再回顾我前篇文章所说的,机场的模式价值在哪里,就是利用航空引来顶级流量然后变现,所以机场对航空业务不会咬的太狠,而重点就是在变现,也就是在免税店这块放血,体现在财报上也是如此

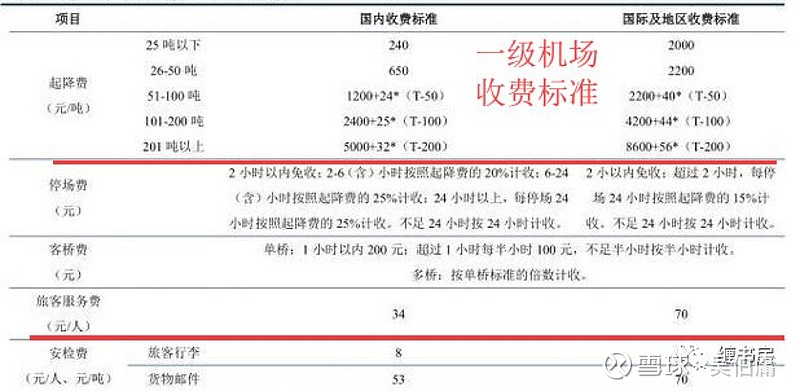

好了,咱们来单独说航空业务这块,这块主要有:起降费、旅客服务及安检费、客桥费、停场费,这四小块,它们都直接跟吞吐量呈正相关,这点很容易理解,你只要做了飞机,这前三小块基本上跑不了,都是必须要收的,你逃不了也跑不了,跟收税差不多一个强制力度,这些都是在民航文件里规定好的,乘客基本上没有任何话语权。

把四小块继续深挖,客桥费和停场费属于小苍蝇肉,客桥费就是你上飞机前的那个桥廊,没桥你也上不了飞机不是,谈这些没啥意义,从本质上就是欲加之费何患无辞,主要大头就是起降费、旅客服务费和安检费,这两项跟起降次数、旅客人数、单位价格直接挂钩,而价格基本是民航来定,所以这两块也就由吞吐量直接决定。

关于吞吐量,咱们前篇详谈过,观点很明确:挡不住的增长,否则也不会有倒逼扩建,这里要谈的是吞吐量的增长,这事还真得参考过去,而且参考历史基本上还很靠谱。

从过去5年去看,吞吐量跟咱们的GDP增长相关度极高,所以,对于未来吞吐量增长,咱们可以参考gdp的增速,基本上6%左右,这点还是比较靠谱的,而旅客服务营收跟吞吐量基本呈正相关,起降架次跟吞吐量也是几乎一样的相关度,所以对于它们也是6%左右的保守预测。

由此毛估估,航空收入2019-2023为43. 45.5 48.3 51.2 54.2

再来说非航,主要有两大块:免税和非免税,其中免税是绝对的大头,占60%,还是按照老规矩,保底租金和销售提成取高者,保底租金是跟日上签的合同,定死的数,提成这块主要取决于国际线吞吐量、销售额、扣点这三个要素,咱们如果对比自由竞争下机场扣点数的话,国际扣点率基本上不超过70%。

国际吞吐量刚才也说了,再说免税店销售额,它跟三方面有关:吞吐量、政策限额、消费力,政策限额方面估计后期会逐级放宽,这点咱们随着以后的政策来调整,消费力不用说,直接跟gdp呈正相关,结合两方面,咱们打个7%的增速。

再说扣点率,上机跟日上签的是五年的合同,到2025年,扣点率42.5%,国内最高的是首机,达到47.5%,其次是浦机、白机入境店,可以达到42%,再之后就是深机入境店35%,这个扣点近几年基本是定死的。

免税店营收增速,咱们打个过去几年的平均数15%左右,这个数算是很保守的,则按照这个扣点,计算为47 54 62.15 71.48 82.2。

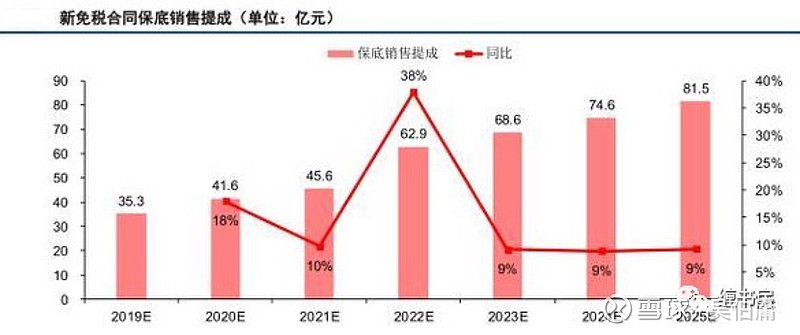

再说保底租金,今年前三年的保底租金复合增长32%,这个数很亮眼也很现实,未来保底租金也是水涨船高的过程,俩航站楼加卫星厅的免税店一共17000平,t1航站楼的合同从2022年开始,19-23年差不多为35 41 45 62 69。

免税店方面,我觉得大概率还是会走销售抽成这条路,很明显,抽成比保底租金高很多,且可行性极高。

再来说其他零售及商业餐饮收入,这里财报中并未具体披露详细面积和租金,所以咱们来算出模糊账,卫星厅总面积62.2万平方米,其中商业规划2.8万平,从去年的合同来看,t1t2免税面积7800平,卫星厅为9000平,由此计算出t1t2非免税商业面积为2.7万平左右,卫星厅的非商业免税面积在2万平左右,这样总非免税商业面积在4.7万平左右。

单位租金从过去几年来看,几乎以10%的速度增长,去年差不多在1.85万每平左右,卫星厅今年不足一年租金,经过计算,则从2020年开始的非免税商业租赁收入为7.3 10.22 11.2 12.3 13.6。

还有其他非航收入,什么航空延伸等,这块业务比较稳定,略微增长,咱们保守预估,按照去年的13.6亿来预估。

经过以上毛估计算,则从2019年开始为110 .9 123.32 135.25 148.58 163.6。

如此这般,则其增速从2019年开始为18.2% 12%9.6% 10% 10%。

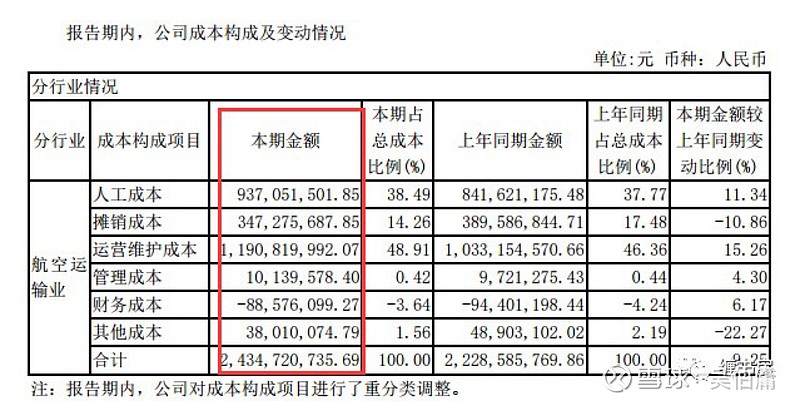

收入端毛估完成,再说成本费用端,成本端自是不用说,主要就是折旧和运营成本,也就是说,扩建费用是个大头,扩建之后的运营成本也是增加的花销,基本上就是这两大块。

继续深挖说折旧,基本就是航站楼、跑道、卫星厅的扩建和维护,重大在建工程有俩:卫星厅和飞行区改造项目,根据公司财报披露,卫星厅转固金额为87亿,飞行区项目为9亿,上机的折旧政策是航站楼8-35年,跑道15-30年,而事实上真正使用的年限要更长。

若根据精品课程中对折旧政策的本质还原,则需要分摊至更多年数,这里保守以30年计算,残值如果按上机的保守政策为3%,我认为这个数字过于保守,按照我的理解为5%不为过,这样计算的每年平均摊销为3.04亿,当然由于折旧计算不同,得出的利润数字跟财报必然不同,不过数字的变动不妨碍其价值。

已有的航站楼和跑道折旧,还是按照过去照猫画虎取平均为8个亿,则2019-2023年折旧分别为9.5 11 11 11 11。

再说费用成本端,主要是营运成本、人工燃料等费用。

销售费用占比营收0.1%,差不多为1100万,管理费用占比2.8%,3.1亿,税金占比主营收0.2%,2218万,财务费用直接忽略,为何忽略呢,首先上机通常都是无债,因其在未来的扩建时间不确定,是否举债不确定,导致其利息也不确定,加之其影响不大,故在此计算忽略,在后续跟随其变动再调整利润数字。

如此,计算出19-2023年销售费用:1109万,1233万,1352万 1485万 1636万。

管理费用为:3.1亿 3.45亿 3.78亿 4.16亿 4.58亿。

税金:2218万 2466万 2704万,2970万 3272万。

营业成本由于卫星厅的增加也会增加,咱们对标参考白机去年t2之后的营业成本增长,当年增长25%,之后按照正常增长,取卫星厅在19年增加成本的时间为半年,则19年营业成本为52.55,参考gdp和吞吐量以及历史,取6%增幅,之后几年为59.62 63.2 66.9 71。

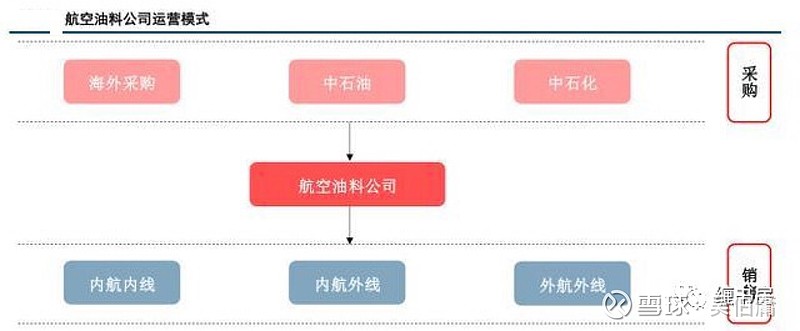

最后一项,再说投资收益,主要有两大大头:合营的德高动量和联营的航空油料公司,都是公司下设的跟机场相关的服务公司。

先说航油公司,这家公司主要是从海外或国内搞到航油然后供给机场,肥水不流外人田可以理解,上机占四成,中航油和中石化占剩下的,各大股东的职责清晰可鉴。

原油定价方面,内线都是政府指导定价,外线都是跟着原油价格行情来,所以,它受国际原油价格波动影响较大,由此对于未来几年不好预估,这里参考历史过去五年的平均数,按照营业利润的12%来算,五年时间预估,基本上还是在这个区间线波动

再说德高动量,是个经营浦机和虹机户内外媒体的广告公司,这里上机占一半股份,其余俩都是广告传媒公司,跟航油公司一样,各尽其职各拿其成,近几年带给上机的投资收益为3.1 3.2 3.5亿 ,未来五年加上卫星厅,咱们还是按照其对非航收入的过去平均占比8%来计算。

以上计算得出,2019-2023非航收入为67.9 77.82,86.95 97.38 109.4。

由此德高投资收益为5.4 6.22 6.95 7.79 8.75。

再计算营业利润 :营业收入-营业成本-费用

2019-2023为:45.41 48.88 56.94 66.07 76.5亿

航油的投资收益毛估为3.63 3.91 4.55 5.28 6.12

加上德高的收益后,投资收益为:9.03,10.13 11.5 13.07 14.87

投资收益和营业利润加总后为:54.44 59.01 68.44 79.14 91.37

最后扣除所得税20%得出结果为:

43.55 47.2 54.75 63.3 73.09

最后归母股东综合收益为:

41.59 45.07 52.28 60.45 69.8

利润增长率为-1.6% 8.3% 16% 15.6% 15.4%

以下是公司发布的半年报的一个情况

必须要强调一下,这一过程的演算在某些方面具有很强的主观性,比如折旧政策,我相信上市公司可能按照比以上折旧率更狠的政策来,如此利润或许会比其更少,当然,这只是数字的变动,而实质都是不变的,那就是公司的现金流在短期承压之后,必将步入增长的态势,这也就代表着公司价值的提升。

关于对上机的估值,如果用绝对估值法进行毛估,那么无疑当下的市值属于偏高估。

在这里咱们用最常用的一种估值方式进行毛估,具体方法在课程中已阐述过,这里不再赘述。

我的参考pe是25倍,原因如下:

1.典型的收租模式,重复性消费

2.具备地域垄断基因和议价权

3.透明的扩张增长预期

4.现金流干净,没有藏污纳垢,财务指标优秀,净利率>50%,凭这点就很无敌

这是四个支撑起25倍pe的基点模式,在我们a股能符合这三项的公司依然不多,这种模式条件也算是稀缺,由此,给个25倍不算过分。

如若2023年前后没有进行第二航站区的扩建,则按照25倍pe估值,结果为1745亿,比当下高14%左右。

折现到现在值多少呢,这里我选用无风险国债收益率作为折现率,为何没有添加风险溢价率呢,因为对上机这种公司,其近五年的增长确定性还是相当大的,由此按照无风险利率3.2%来估,折现到当下内在价值为1538.42。

关于折现率这点在智库精品中也有详细阐述,也即对那些不确定性企业要给予高溢价折现率,而老巴之所以以国债率作为折现率,是因为他所把握的确定性更强,折现率因确定性而异,因人而异。

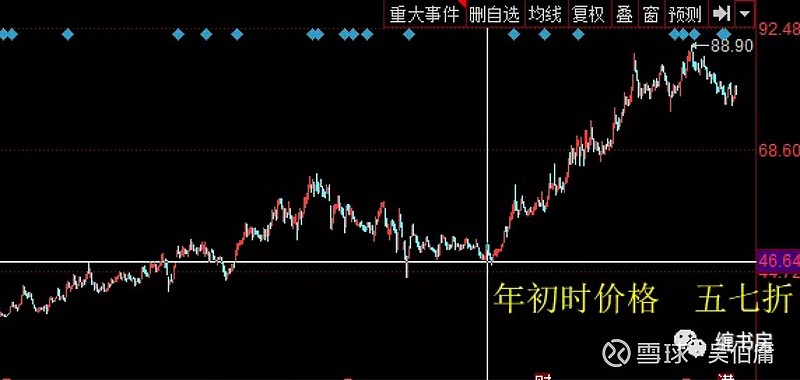

想打八折进还是七折取决于你自个,若是七折,则为1076亿,差不多当下位置回撤33%左右,而今年年初最低位置达到了880个亿,相当于打了五七折。

在乐观情况下,也就是按照当下的30倍市盈来估,则2023年估值为2094,比当下高37%,折现到现在为1846.11,比现在高20.8%,但无疑当下的市值还不算太有吸引力。

这是五年周期视角下的一笔账,如果拉长至十年或更长,那第二航站区基本上可以提升当下至少一倍多的内在价值,由此,这个倒逼扩建来的越快,则其价值回归的就越快,收租模式保证了它极高的确定性,正是因为这笔账很透明。

所以,其估值越逼近扩建,也就越居高不下,这是市场心理层面下对估值的助推,当然,咱们可不能跟着市场去发疯,咱们要做的就是价值存心中,价格放眼里,等待市场这老头哪天心情糟糕时再疯狂去梭哈。

值得一提的是外资对上机却是不断买买买,听说芒格老爷子旗下的公司也投资了上机,不管怎样,咱们要坚信好自个心中的价值,剩下的交给市场老头。

注:智库精品上线以来,深得朋友们认可,后续会继续更新实打实的干货经验,争取让智库精品可以成为我们投资解惑的必备工具。 @今日话题 $上海机场(SH600009)$ $白云机场(SH600004)$ $厦门空港(SH600897)$