$分众传媒(SZ002027)$ $阿里巴巴(BABA)$ $京东(JD)$ 前期指数被被长生打了假疫苗后一虚到底直到近期吃了白云山的金戈后方才恢复屹立,创业板指不好说,但上证个人觉得越来越接近底部区间或者该位置已经处于底部区间,尤其很多优质蓝筹和银行已经几近历史最低毛估,主力狐狸的尾巴在蓝筹搭台下卖弄着很浪很自信的风姿,前期特朗普关税的靴子也一一落地,被打一巴掌又给了一个甜枣的市场获得了格外的乐观情绪,朋友们多次急催继续谈下分众

对于分众的护城河和竞争优势,有一点需要归类,也即分众当下几近垄断的市场份额到底是谁给的护城河,只有知其根源才会更精准的跟踪护城河的变动,个人将分众视为先发优势所给予的护城河,作为首创楼宇模式的分众初期也有过很强硬的对手聚众,分众第一个先发优势在于上市,聚众距上市跟分众也是差一步之遥,包括在高盛在内的贪婪资本在04年前后先后通过巨额投资使得分众跟聚众拉开了领先的距离,分众的上市这一步之差使得分众先发制人的拥有了对聚众的并购优势,与此同时上市后的分众先后并购框架在内的10家楼宇媒体,自此演变成巨头的雏形,所以先发优势第一指楼宇模式,第二指优先上市获得资本追逐后的并购优势,尤其没有第二点便不会有今天分众的垄断地位

先发优势所形成的规模护城河在历史上有很多案例可以佐证,后期行业都出现了重量级的对手,在市场愈发聪明的当今,你很难找到某个行业只有一家的长期垄断格局,像电商有阿里这样的先发龙头同样也会诞生出京东和后起之秀拼多多,独创可乐的可口可乐也会有百事的挑衅,商业模式已是如今商业竞争中再也藏不住的秘密,模式本身的同质化并不是公司本身的竞争优势,它只能附加到垄断上方可大放异彩,否则只会成为被并购时的优雅陪衬而已

拿分众来说,左手资源右手广告主,左手规模决定右手客户的选择,如果说楼宇模式是天生的,那么当下的垄断地位则是先发优势所构建,有人会拿当下分众的品牌护城河来说事,这是很牵强的,分众的品牌是其背后巨大资源的一个凝练和符号,若是没有背后的规模化的资源,你认为分众的品牌护城河还值几分,所以对于分众根本护城河的根源就在于守住和继续夺取楼宇资源的能力,那么问题来了,你之前所拥有的规模化的优势若是通过先发优势而得,那么后期呢,要知道在夺取楼宇资源方面其实就是赤裸裸的价格战,在衡量竞争优势方面我更喜欢套用一句话:“能用钱解决的问题便不是问题”,巴菲特对此也说过,给他几百亿若能击败一家公司他便不会投,钱解决不了的才是护城河,例如对于恩爱的夫妻,感情是他们的护城河,对于可口可乐配方和文化是其护城河,但对于分众,钱能解决吗,这就到了一个不得不考虑的问题,若是竞争对手通过比你更高的价格拿下资源那就可以说明你的护城河是用资本可以削弱的,这一点跟其他行业的龙头所具备的护城河完全不同,所以分众来未来一定会面临这样一个必然的问题,同质化模式下被外来竞争资本所被迫提高的成本从而挤压利润和净资产收益率,同时又面临市场被巨额资本侵蚀的一个压力,这需要一个时间过程,对于投资者而言,锁定护城河的变化很重要

所以我们需要随时问自己一个问题,若是竞争对手通过价格来抢夺资源分众又该作何对策,除了跟竞争对手来价格战的对打,你还能想出更好的办法吗,这是一个现实的不能再现实的问题,再观当下,国内能称的上分众重量级对手的似乎找不到,像新潮的营收也连分众的零头都不如,华语也仅在3亿左右,但不排除后续通过资本融资来打价格战的可能,这是一个隐形的炸弹,因为对于分众而言,这种极高的净资产收益率本身在商业世界里面就很不正常,如此高的roe让竞争对手恨的牙痒痒,一旦真正的价格战打开,考验的就是现金流,现在的竞争对手只能亏损吐血来跟分众竞争,但后期一旦众多竞争对手在资本的撑台下吐血死咬,分众即便保住市场,利润率也会下滑

纵观沪深两市,分众的roe达到70,再看下各行业龙头的数据,拿液体饮品来说,茅台也仅在30左右,但茅台最早也达到70左右,伊利也仅在25左右,可口可乐也只有30,具有垄断业务的免税店龙头国旅也仅不到20,细分垄断的片仔癀巅峰时期也仅不到40,国内roe比较高的是百度和海康,但这两家依靠的是技术无形资产护城河,可以看到分众的净资产收益率的确高的有些可怕,尤其还是在负债比例很低的前提下做到这一点更是极其的难得,其主要原因大概归为两点:楼宇模式本身的行业热潮和行业下规模化垄断的议价权

楼宇模式本身的确定性还是相当稳定的,这个模式封住了生活圈的两端,未来整体所占的蛋糕不会浮动太大,传媒发展了几十年,除了生活圈能守住固定的稳定性外,其他互联网端口的广告变数还是很大,当下的问题是分众的护城河能不能守住的问题

上篇计算的按照报价来计算的利润来衡量,分众当下对整个国内市场的渗透率在百分之20左右,这还是一个很保守的前提,因为一二线跟三四线最高价格相差甚至20倍,当下只是按照1:2的比例来计算,假设未来剩余的蛋糕都被分众抢夺,则按照百分之20的增长率至多5年市场便会进入饱和状态,这仅是市占率的饱和,不包括价格的提升所带动的增长

以上仅是理想化的模型,若是加进竞争对手的蚕食和抢夺新增量等因素,则市场饱和的速度会更快,且现在三四线的楼宇变现能力相较一二线差n条街,所以若是谈论增长,重心不会在增长蛋糕的拼抢上,而是在于分众对于存量蛋糕的提价上,当下来看,一线城市议价能力是最强的,也是过去带动分众业绩增长的主要攻坚力量,当下表面来看分众是两条腿走路,实则另一根腿走的时间不会太长,提价对于三四线的议价能力还有待于商榷

按照最基本的逻辑,分众仅靠市场份额百分之20的增长个人预估顶多到5年左右,如果加上提价的顺利消化,近三年内维持30左右的增长的大概率是存在的,但提价这个因素对于利润的影响变量还是存在的,这也是其中一个最大的一个不确定性,基于此,从pe的角度去看你若买点超出20则说明你继续看好分众的提价效应,15倍以下算是建立在对提价持中性看法,这仅是5年以内分众的垄断地位不会被大幅撼动的基础上,从长期去看分众的roe必然会下降,这是必然的,随着竞争对手的价格战来介入,必然导致分众的利润挤压,这种利润的挤压比例不会是百分之一二十的幅度,拿边关的小卒新潮来说,他们在对待楼宇租金上准备将其提高一倍,这对于分众是赤裸裸的挑战,而分众只能被迫提价,否则地盘就要被抢走,这就是一个苗头,我相信未来不只这一家对手发起攻击,像华语,城市等都随时有可能在资本的推动下强行掀起价格战,由此,除掉理想化模型,现实中分众要面对的就是守住竞争对手的攻击,若能守住,即便不去争夺新地盘,凭借垄断的优势依然可以继续维持着强大的议价能力,但市场的担心不无道理,分众三年内是一个进攻的过程,但三年开外必然会面临着由攻转守的压力,这是市场竞争外因层面,所以对于分众不是当下赚多少钱应该用多少pe来衡量的问题,而是未来的护城河问题,即便能守得住也非提高成本不可,由此当下的市盈只对于短期具有参考意义,对于长期还得骑驴看唱本,最好有一两个巨头来挑战之后战后所剩下的护城河会更加清晰和透彻,因为从行业发展史上,你很难找到像这样在模式同质化的前提下不仅能做到规模化下的垄断还能维持70的高roe这种境况的长久持续

从基本模式上看,楼宇跟其他资源类和消费类企业还有很大的不同,行业模式同质化是各行各业的通性,这点不必多说,像白酒,行业公司之间是一个资源扩张的竞争态势,各家都有生产不完的白酒,医药也是如此,大消费亦是如此,只要原材料足够多根本不用担心对于成本资源的争夺,但楼宇不一样,国内的楼宇和影院资源都是固定和一定的,对于业内公司来说,可谓有我没他,有他没我的一个竞争态势,正是这种态势保证了分众的先发优势得以顺利占据龙头形成垄断,这种模式我称之为资源固定性的先发模式,可以想象,若非资源固定,而是可以另立山头的模式,则分众绝对不会像现在这样的垄断优势,跟物业电梯的合同一个就是三年左右,这三年的时间就相当于对分众护城河的暂时保护,因为在这三年时间里你很难插足进去,唯一的机会在三年之后合同终止的时机,而这些合同签订的时日不尽一样,这也就导致市场竞争对分众的护城河的削弱更大概率是阶梯型的,三年左右的合同期则为分众的缓冲护城河

为何要将同质化的生意模式进行归类,因为这很关键,先发优势下的资源无限化跟固定化的模式相对比,其后续所铸就的护城河完全不可同日而语,拿无限化模式的营销模式举例,第一批网销来代替电销的公司来说吃到了模式更新的蛋糕,但同时这种网销模式的普及使得网销模式不再是这第一家公司的先发优势,原因就在于资源模式无限化,而资源固定化模式竞争的本质就是市场所有竞争对手都在用同样的模式争抢固定的资源,像国内的租房市场,企业财会系统公司等都是固定资源类模式,对于传媒公司你很难从技术上去积淀知识产权来将护城河加深,资源被抢走其他一切无从谈起,而左手的物业电梯这块是不太可能跟公司的技术和品牌挂钩,这一点同样也会成为竞争对手首先发起攻击的切入点

拿地产和楼宇传媒来对比,取得先发优势的地产商会提前跑马圈地取得先发的龙头优势,随后竞争对手跟进其他空白增量的地皮抢地盖楼,而此时是蓝海变红海,但楼宇不同,先发优势下的分众已经抢先夺得固定楼宇资源,剩余的竞争者除了在增量市场争夺外,其他只能去分众手里去抢,此时对于竞争对手而言是直接进入红海,根本没有给其蓝海竞争的机会

也有人会提及像新潮的电梯电子屏数量已经赶超分众,会不会获得技术上的先发优势,其实这是一个悖论,获取资源是跟左手物业之间的事,而技术和品牌上只跟右手的广告主挂钩,对于分众现在只要先结婚后期再慢慢谈恋爱也不迟,你电子屏做的再花哨没有电梯也是为0,且这其中的技术含量不算太高,所以竞争对手从这点对其护城河发起攻击倒不必过于担心

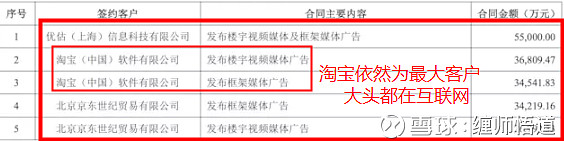

继续剖析分众2013年以来对其营收贡献最大的一块便是新经济品牌,说白些就是互联网公司,其占据了百分之30的营收,其次是百分之20的消费品和百分之15的汽车,拿2017来说,仅优信就签了5个多亿的大单,还有竞争对手瓜子人人等加起来几十亿的大单,像这种互联网细分领域里面独角兽的争夺龙头战役,往往成为争抢烧钱的游戏,像美团跟饿了么之间的龙头之战同样贡献十几亿的大单

而跟百度和阿里合作最大的好处在于其获得了二者的强项:大数据,这对于分众有针对性的投放广告有很大的互补,可以参考的是,阿里在入股微博后,微博几乎找不到腾讯的广告,而微信分享淘宝链接也只能用最原始的方式而不能直接进入app或网页,当下来看京东也为分众大客户,而其也为阿里对手,后期阿里会不会利用分众来抵制京东这一点还有待于商榷

对于分众的提价能力也要分两面去看,一面是其远低于其他媒介的千人平均成本,这为未来提供了客观的提价空间,另一面是竞争环境,这一点会削弱议价能力,但前者是当下的优势,而后者是一个逐渐的过程,所以分众每年百分之20左右的提价还是会打卡进行

财报方面,分众公布半年报后大跌,除了市场原因主要还是财报本身所反应出的问题,上半年利润虽然增加了百分之30,但经营净现金流却下滑了百分之30,由于会计准则是全责发生制,所以这个增加的利润能不能变成现金还要具体分析,现金流延迟于营业收入的原因主要为宏观经济放缓下导致企业回款较慢,加上分众对新楼宇点位的开发导致其现金流流出比去年明显增加,应收账款随着回款的放缓由此增加,比同期增加百分之80左右,这个数额还是很大的,所以半年报发布后其股价跟随大盘下跌百分之20,55亿的应收计提了百分之16的坏账准备,按照分众的预期,三季报由中报的百分之30下滑至增长百分之20,今年即便有超过百分之25的增长,但从现金流的角度去看,下滑百分之30也就相当于实质上的利润并未增长,而实际上对应 的市盈依然为20倍,这个市盈对应未来不确定的护城河显然有些偏高,从个人角度去看,五年内15倍pe以下略为能提供一小部分安全边际,五年开外这个市盈显然具备的不确定性边际太高,(个人当下并不持有分众)@今日话题