$青岛啤酒(SH600600)$ $华润啤酒(00291)$ $燕京啤酒(SZ000729)$ 晚饭喝了点啤酒,借着酒劲,聊聊这个世界上最古老的饮品——啤酒,这个从政治历史到农业工业的经典消费品,虽说我国古代原始啤酒亦有三千年啤酒史但如今市场所喝却是跟随帝国主义洋枪洋炮一同打进来的,俄国和欧洲列强首次打入哈尔滨建立国内最早啤酒厂,之后英德二强于青建立英德啤酒厂,由此成为青啤前身,列强在国内对啤酒星火燎原般的遍地种花成就了改革开放时国内近百家的规模,啤酒的黄金扩张期由此打开。

改革开放时国内经济虽历经疲弱但经典的大消费标的啤酒却比建国时增长50倍产量达40万吨,在当时已彰显出穿越牛熊的强大基因,自改革开放后,啤酒产量每年以百分之30的速度增长到1988年产量已经达到700万吨,10年间增长了近18倍,啤酒厂家800多个增长近10倍,开放后的10年可谓啤酒产业发展的黄金十年,各地区域性啤酒厂家各自为战生猛厮杀一片,由此也拉开了现代国内啤酒厮杀混战的春秋战国时期。

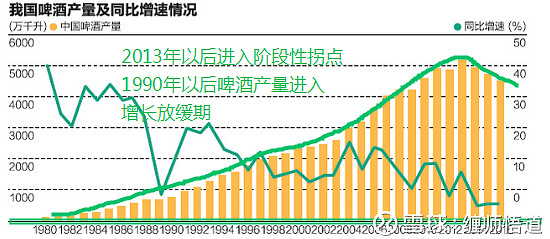

真正的区域性啤酒战争从1990年附近开启,各自据有一方啤酒地盘的诸侯开启混战阶段,区域性战争由此打响,为代表的是全国性龙头诸侯青啤和燕啤的省外扩张,90到00间的十年是龙头诸侯开启区域外扩张的阶段,此期间是大诸侯吃小诸侯的的混战格局,啤酒产量也进入逐渐放缓的阶段,市场开始闻到刀光剑影的气息,而混战存活下来的诸侯地盘比之前要更大更具实力

00到10是后十年的四强争霸阶段,华润青啤燕啤和百威四强通过疯狂并购,市场开始形成大四强的组团灭霸模式,四强诸侯地盘在各路豪强总地盘中已过半,在疯狂并购中杀出的新的诸侯王当属华润雪花,在安徽安庆吞并七小巨头啤企后又相继复制此招到四川等地,很多地方品牌的啤酒企业被收编后都销声匿迹,例如大连啤酒,蓝牌啤酒,钱江啤酒等地方啤酒都都被雪藏后销声匿迹,不能并购的区域则通过低价战略来强势介入获得存在感,06年以后开始赶超地方老牌豪强青啤,产销量坐稳王之宝座

10之后的五年属于灭霸龙头的后并购巩固时代,通过进一步释放灭霸模式的余威,到15年前五大在几十年厮杀中胜出的老牌诸侯:华润燕啤青啤百威嘉士伯已占据整片市场的百分之75,其中前三大龙头占据百分之60的份额,中小低端高成本的厂家在并购和竞争中死伤一片逐步对龙头豪强纷纷交枪,各路酒企为了侵占份额纷纷压价,净利率也连年下滑,像青啤净利率由2010年的百分之8下滑至2016年的百分之4,竞争惨烈可想而知,之后行业竞争格局愈加成熟明显

连年的列强争霸争抢与并购使得啤酒的净利率一直被压制在一个很低的水平,大啤企通过在吨位和规模上通过低成本优势对中小啤企进行生猛无节操施压,导致一大批中小啤企度日愈发艰难亏损已渐成常态,由此导致大鳄鱼继续风卷残云般吃掉在生存压力边缘的小虾鱼,行业龙头整合愈发牢固,愈加有向美日法等国更高的集中度靠拢的趋势,组团灭霸的竞争格局愈见雏形,而灭霸成长史在本质上就是一部疯狂并购和价格战消灭对手的战斗史

而在消费升级的大背景下,自2010年以来,占据市场绝大市场份额的低端啤酒开始逐渐被中高端所侵蚀,中高端啤酒近几年呈现快速增长态势迄今已占据了百分之20的市场,中高端啤酒是后诸侯争霸时代下另一个要争夺的地盘,由此各路诸侯纷纷推出自家的高端啤酒诸如青啤之奥古特,华润之雪花脸谱等,数据为下

目前啤酒产业最大的问题在于吨价和盈利的低下,这是诸侯低成本大规模混战阶段的主要特征和后遗症,也是历史必然要经历的时期,这个吨价跟国际尤其是美日相差三五倍,随着诸侯割据硝烟的逐渐淡灭,休养生息的时代也随之来临,这一点有望跟随美日的前车,尤其是以销量称霸的诸侯王华润更是将利润压缩在了极低的空间里主导了整个行业的价格旗舰,尤其随着供给侧改革下国内玻璃的价格也相继提高了百分之20左右,已经压缩到极致的华润中低端啤酒显然在成本上升的压力下喘息的愈发困难,在华润没有发声前其他龙头更不敢轻举提价,而吨价正是压在啤企头上的最直接的巨石,搬开这座巨石更需要龙头诸侯来破冰

自2018年开始,啤酒行业开始首次诸侯割据之后的修养提价,由诸侯王华润带头,地方王青啤燕啤等跟随,昭告天下提价百分之10到20,要明白这种提价的逻辑不仅仅是简单的消费升级和成本压力,更多的是分享和行使多年割据混战后的龙头权力,通过压价来击垮中小流寇达到兼并的目标,在竞争割据稳定后通过提价来赎回通过战争来换取的议价自由

现在的市场竞争割据愈发清晰,啤酒产业已经经过了高速成长的时期,经历了几十年的混战到达现在的五巨头鼎立的局面,单家巨头挑战另一家巨头的代价和难度是很大的,除非继续跑到被各路诸侯挑拣过的中小啤企中去抢食,但前五巨头依然占据百分之80的江山,剩余的市场很难支撑住巨头们本身通过并购来延续的增长,所以啤酒发展的三个阶段:初期的春秋战国百家争鸣阶段,中期的地方诸侯割据扩张阶段,后期的巨头鼎立并购后期巩固阶段,三个阶段已过,啤酒竞争格局五足鼎立,通过并购谋求高速增长的时代已过,1990年以后产量便进入增长放缓期,2012年以后啤酒产量的拐点到来至2018都是下滑,现在诸侯们只能盯紧提价这张牌,提价的初期阶段为组团提价,而对于啤企增加盈利而言,指望并购和提高人均消费量短期不太现实,现在可以打的只有提价这一张牌,地盘被巨头们瓜分完毕后提价的底气由此更足,而一旦华润挟诸侯组团提价以令天下,那么受益最大的必然是市场占有量最高的华润,其他啤企当然也跟随受益,这是行业的一场自救更是巨头们行使垄断权力的盛宴

与此同时一个更严重的问题也困扰着啤企,那就是产能过剩,当下啤酒产业综合利用率仅有百分之60左右,这个数据可是说是严重过剩,像燕京和青啤利用率仅在百分之70左右,去产能的需求迫在眉睫,但要想去产能谈何容易,现在已不是过去高速增长的时期,巨头们要做的就是对非强势的地区进行关门大吉,自2015年以来,嘉士伯关闭30家,华润关停15家,重庆啤酒关停11家,地盘已占据,通过关停加上组团提价就有效提高了净利率,像啤酒的运输半径一般不会超过300公里,否则就没办法去覆盖住成本,即便像青啤这样的巨头即便是在距离较远的弱势地区也很难做到盈利,强势地区跟弱势地区的毛利相差一倍以上,这样就必然面临着强势区域的主销售啤酒会在更低成本运作下更加如鱼得水,而青啤是如何在竞争中被华润赶超也是一段经典的商业案例,以后有时间再谈

而在提价方面主要看诸侯王华润,华润雪花在中国拥有150家左右的啤酒厂覆盖整个内地可谓是遍地开花,在巨头垄断的格局下,华润提价不仅是拯救自己更是在拯救和提升整个行业,个人觉得华润痞子风格太浓重,野蛮式收购和自杀式价格战是它身上一直以来所印下的痞子的符号,整个啤酒行业为何10年没有提价原因就在于华润这个老滑头,凭借着强大的市占率拥有着无形的市场议价权,这点跟司马懿很相似,很能熬,前期就是通过各种在低价端的矗立对熬,熬死了一批中小酒企,现在又跟其他巨头继续熬,随着供给侧改革下成本压力的日益提升,这个老狐狸熬了10年终于要松一口气开启提价,这轮提价一旦作为华润的战略,相信不会只是第一次,而其他酒企除了中高端价格以外,中低端价格的调整还是要看华润的脸色,尤其现在低端市场在逐渐下滑而高端市场在逐渐增长的背景下,各大酒企也开始推出高端啤酒,不仅仅是迎合当下的日趋增长的高端啤酒市场,更多的是在价格差异化上甩开华润这个诸侯王的影响和管制,当下依然百分之80的蛋糕在中低端,这块最肥的肥肉依然掌握在华润手里,至于高端的增长在基数上不会大幅提升被低端所占据大部分的整体业绩,公司内部的产业优化和调整属于公司内部的闭环,中高端的相互调整最终还是要遵从整个大市场,啤酒的消费场景和消费群体以后再聊,先挖个坑吧

提价方面,基于较低的绝对数值的单价,提价百分之20左右市场相对来说敏感度不太强尤其是低端啤酒,尤其对于低端啤酒而言依然有百分之50左右的安全提价空间,所以对于提价而言,利好最大的一定是拥有更多低端占比的华润,而高端啤酒的战争也刚开始吹响号角

啤酒在特定场景下的必须属性也支撑着提价后的强大消费频率,五大寡头坐而论价的时机已到来,这才刚刚开始,而对于啤企而言,重点关注和跟踪的就是提价对于业绩的影响,首次提价对于业绩是积极正面的,相信这不是开始的提价或者更是提价的开始,但即便是数年一次的百分之10到20的提价也很难覆盖复合双位数的增长,剩下的机会只能留给巨头的并购,拿青啤来说10年过去了,利润依然原地踏步,总之,啤企们的发展机会过去来自于并购,未来来自于提价也来自于并购,在当下更为清晰的多寡头竞争格局下,风险同样来自于被巨头们围剿下的被并购,像兰州黄河就是在这种多寡头下绞杀下的处于困境的小啤企,而在竞争优势方面,大啤企比小啤企则更具规模成本优势和资金优势。在地盘已定的市场格局下,若各诸侯们在华润的带头下组团发起提价之路,啤企必然会有一个销量乘以价格之后的利润的提升,而且个人觉得一旦开启提价之路,这个业绩上涨之后的下滑拐点不会立马到来但啤酒提价会是一个缓慢的过程,啤酒的在某些场景下的消费品属性以及对特定客户的成瘾属性形成了低端在提价过程中的强力支撑,地盘已分罢,看各路诸侯们如何收割市场,看好绝对龙头在竞争中的主动议价能力,这仅是公司的分析,股价和估值则是另外一个逻辑跟此无关。@今日话题