$白云山(SH600332)$ $白云山(00874)$ $万科A(SZ000002)$ 白云山自2012到2018过去的这五年是快速发展的五年,在大南药稳步增长的基础上其中主要发生了三件对白云山具有里程碑的事:吸收合并白云山,收回王老吉,研制并上市金戈,利润从2012年的4个亿到2017年的20多个亿,翻了5倍,我们假设你从2012年便有这样高明的预见并买入,那么现在你的收益真的像利润那样翻5倍吗,你想多了,现实是股价在这五年里根本没有拉开空间去上涨,为何利润翻了5倍股价却萎靡的一塌糊涂,股价被谁偷走了呢,今天来好好挖一挖,这是一件很有意思的事

先从2012年开始说起,2012年对于广药来说是个很有意义的一年,这一年广药达到净利润3.95亿,同时该年合并吸收白云山

白云山当时的业绩达到净利3.48亿,2012年开始并表,实际上2012年广药本身真正的业绩为3.95亿,而很多软件上显示并表之后的数据很容易迷惑人,而吸收合并白云山A以及广药集团所增加多少股本呢,4.46亿股本

而当年每股收益增加1.13,这笔帐划不划算呢,我们来计算下,当年合并前广药每股收益为0.48,同比增长为百分之37,而白云山每股收益0.74(意义不大),同比增长百分之33,若是广药没有合并广药集团以及白云山,那其每股收益同理也会增长百分之37左右,因为总股本没变且当年并未配股,而事实上每股收益增长也恰好为百分之37,这笔买卖可以说,广药在一定程度上来说做到了公正的合并,并未伤害到股东的利益

同时2012年广药也开始收回出租20年之久的金宝贝王老吉,而陷入跟加多宝混战中的王老吉在广药巨额投资30亿后仅才获取3000多万的利润,还不到广药总收入的十分之一,但王老吉作为依然作为了一个新的朝阳赢利点蓄势待发

到了2013年合并后的广药白云山业绩继续增长,这个增长可以说是两降一升的格局,南药降王老吉升,主要增长驱动核心就是王老吉,从2012年仅3000多万的利润增加到2.3亿元,这一年是合并增股之后资产的一个爆发,在合并之后股本未再变的条件下利润和每股收益都取得了实质性的进展,每股收益增长百分之58,净利润增长百分之34,所以我们要明白,2011年到2013年之前利润的增长主要来自资产的增加所带来的利润增加,方式为吸收合并换股,同时也是以牺牲股本的增加为代价,而2013年初开始,则是整体资产利润的增长,具体说主要来自王老吉的功劳

由于每股收益大增百分之58,其股价也在发布年报后直接从23涨到47达到翻倍涨幅

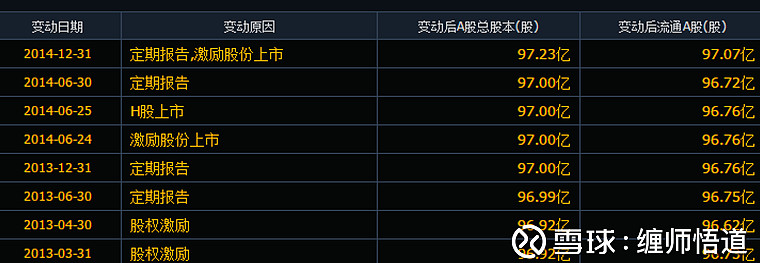

2013年7月在吸收合并两个月之后公司又再次定增了0.34亿股本并购广药旗下的其他公司

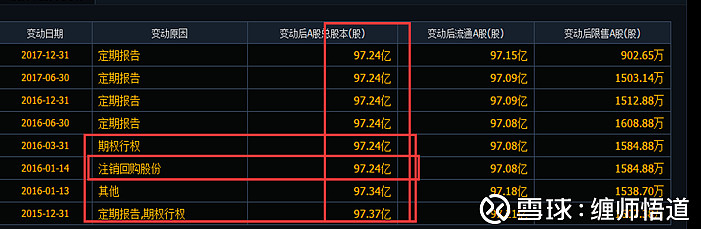

到2014年继续增长百分之21,在2015年时增长百分之15出现增长变缓,此时公司开始回购股票,回购并注销3483万股,总股本变动为10.37亿,这一举措能增加每股收益0.04元,每股增加4分的每股收益,对股价的提振极度有限

到2016年公司做了一件什么事呢,又开始定增,定增了3.7亿股,融资78个亿,融资时间为2016年8月份,这定增3.7亿股所融资到的78个亿在一年之后的2017年8月份才开始进行项目投资,这下问题就来了,这也就意味着你定增的3.7亿股本在一年的时间里面直接白白稀释了巨大的每股收益,正常来讲,定增的资金只有达到相同的净资产收益率才不会稀释当年的每股收益,而这次融资的78个亿基本上牺牲了增加的股本却没有得到资产的盈利,换句话说多了3.7亿股本来分享这公司的总利润,假设公司没有定增,我们拿2016年15亿的净利润来说,15除以10.36为1.44,每股收益应该为1.44,但若是增加3.7亿股本之后呢,每股收益变为1.07,我们继续拿1.44这个每股收益跟去年的每股收益1.007做比较,你会发现每股收益增长百分之44,对每股股价那是绝对的利好,刚才我们说到过一开始合并初期每股收益增长百分之58的结果就是股价的大幅提振甚至翻倍,但是很可惜,这百分之44的每股收益增长率被定增进来的短期无效资产直接拉低了每股收益,换句话说,刚捡了块肉,结果进来一堆人抢着吃你还能吃多少肉呢,而下图中我们也看到了,在利润增加的前提下每股收益仅增加百分之7,而到了2017年,公司利润增长到了20个亿,增长率达到百分之36,但每股收益呢,在总股本没变的情况下从1.07增长到1.26增长了百分之17远远低于利润增长率,看起来很不错对吧,但是呢,继续被短期的无效资产所稀释,这也就意味着从2016年到2017年包括现在的2018的每股收益都被这定增之后没有快速产生价值的资产所稀释

那么公司融资的钱到底干什么去了呢,你会发现这包括大南药建设和医药物流和品牌渠道,这些项目短期两三年内很难取得一个实质性的利润,前期都是投入期不会产生太大的利润,尤其是信息化平台和品牌建设等都是如此,这意味着什么呢,从2016年公司定增开始,你若跟进也就相当于甘心自己的股本被稀释,或许你会说公司前期投入后期必然会赚钱来汇报股本和每股收益的,话虽没错,但要注意股价更多更重的也是支撑它的最重要的因素就是每股收益,

你看到股价最终选择了反应现在而不是反应未来,若是股价反应的是现在那么对未来来讲就多了一些机会,很简单2016到2018这三年必然是每股收益被定增之后的短期没有迅速产生价值的资产所稀释所拖累的三年,而且是极大的稀释,若是没有2016年3.7亿的定增,按照2017年20亿的盈利每股收益能达到1.93,这个每股收益是2015年1元的近一倍,而现在的每股收益相对于2015年的每股收益仅仅是增量百分之20,差出百分之80,而这百分之80正是被定增偷走的每股收益,股价同样被偷走,鉴于大南药的项目周期预计5年左右才能开始逐渐回报每股收益

最后回过头再看看白云山的股价走势,你会发现若是6年前2012你买入到现在根本占不到什么便宜,利润翻了5倍,而股价呢,若是没有今年一季报的提振,白云山还只会停留在20到30徘徊,而你在2012年6月份平均价格买入根本就赚不到钱,也就是说利润五年翻了5倍而股价没变,这个问题你不感觉很有意思吗

再者你若是从白云山2013年合并之后30附近买入到现在36收益也不如银行的利息,要知道合并之后2013年的业绩可是大增,同时股价也翻倍窜到47,是谁一泡尿把白云山如日中天的股价尿灭了呢,就是短期不能产生价值的定增资产,否则2017年到2015年每股收益增长了一倍,股价为何迟迟低迷,玄机就在这里

市盈率方面,去掉2015的一个最高点和大熊市之后的最低点20pe,白云山平均在30倍pe上下波动,具体在25到35倍之间,而当下真实的市盈率就在20倍左右

而从2013年以后广药的市盈率开始下降,这主要跟王老吉跟金戈不断增加的市场占有率有很大关系,像金戈占据一半的市场,市场不会再去给你四五十倍的pe,而像王老吉最初几千万时估值达到40以上,而当下经历了6年的高速发展增速也开始趋缓,市场同样不会给予太多的风险估值,稳健的大南药更不会给予太高的估值,尤其大南药占据公司一半的收入和资产,即便王老吉给到40pe,分摊到整个公司资产上也只有30左右,何况王老吉市场现阶段按照正常的增长率来估值能给予30倍左右的合理pe,30倍再次分摊到整个公司资产中也只有25左右,所以对于广药来说要明白,现在的25倍的估值,分为两部分,对于大南药20pe以及对于大健康30pe的估值的综合,未来大健康一旦不及预期,那也会拉低整体的市盈

再对比下万科,利润从2012到2017翻了一倍,远不如白云山的5倍,但其每股收益却吊打白云山,股价吊打白云山五条街

为何呢,看下图就 明白了,从未有定增这个毒瘤,股本没有发生任何变化而且还回购,这利润和每股收益的增加都是实打实的,这就是二者管理层对待股东上的区别

所以你发现为何白云山利润增长了5倍而股价却如此低迷甚至连新高都不会给到,原因就在于其缺少每股收益的支撑,而每股收益和5倍的利润之间横跨了一个定增的低效资产,它吞噬了我们三年的股价,这才是最大的主凶!没有其他!投资白云山若看不到这点那就是幼儿园还未毕业!@今日话题