$片仔癀(SH600436)$ 昨天片仔癀发布了中报业绩快报,虽未经事务所审计但离中报发布还有一周,据往期经验二者基本相差不大,怎么解读这份中报预告的答卷呢

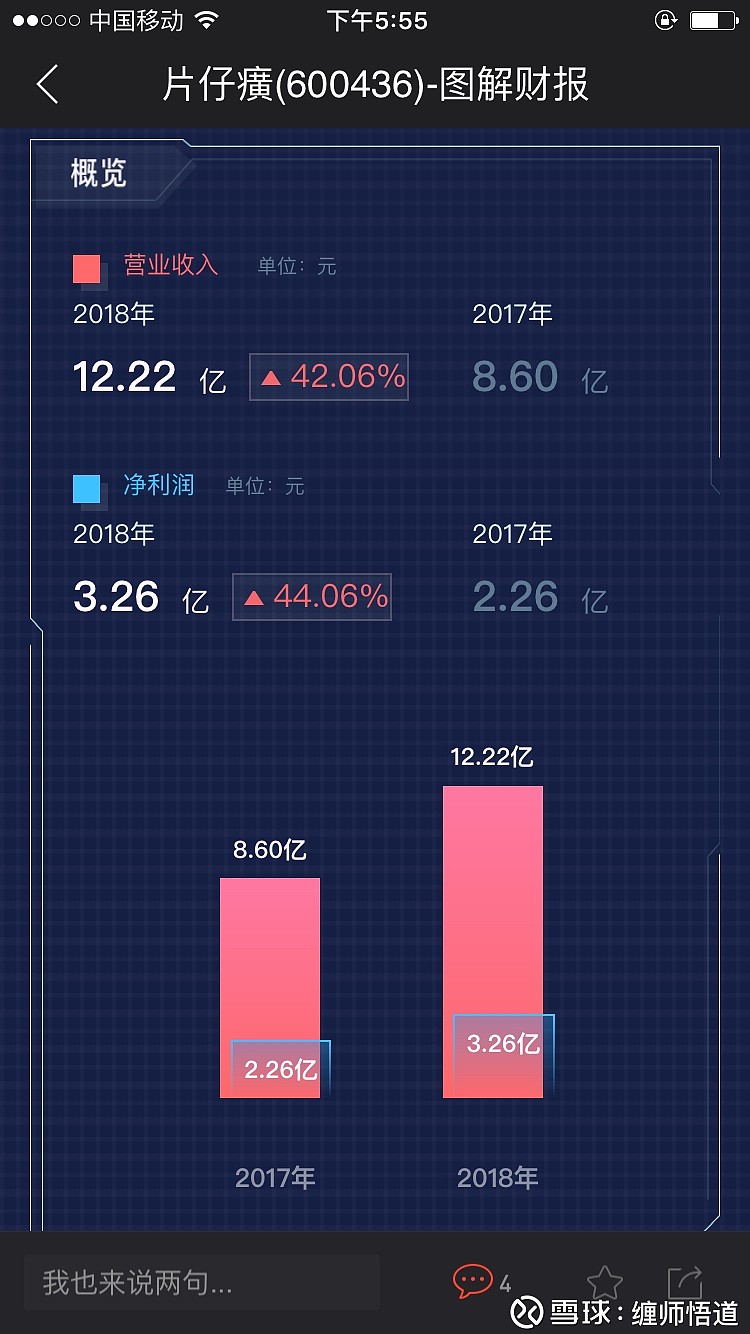

先看下这份答卷,营业收入24个亿,利润7.2个亿,归属上市公司的近6.2个亿,扣非后为6个亿多点,其中收入和利润增长百分之40左右,扣非后增长百分之45,净资产同期增加百分之7左右,这是同比的

我们再来回顾下一季报的,收入12个亿左右,利润3.2个亿,我们继续细分深挖,其中医药商业占比百分之51,一半多的比重,肝病用药占比百分之36,这一项业务提升了足足百分之36,这是片仔癀整体业绩得以增长的中流砥柱,日用品化妆品占比百分之8.5,这项业务增长了百分之25,但整体占比小,可以作为未来新的可以期待的盈利点

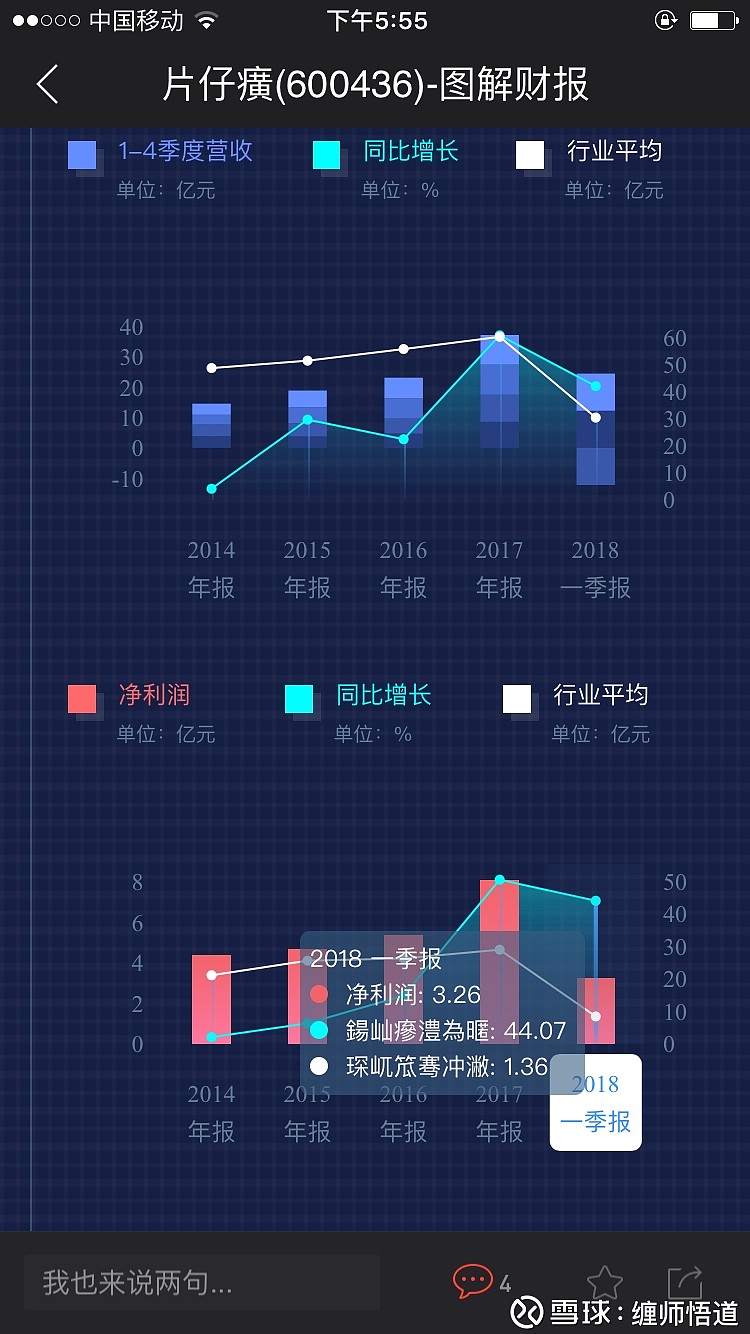

通过分析环比季报和中报,可以看出片仔癀一季度和二季度收入都在12个亿左右,利润也分别都在3个亿左右,这可不是一般的稳定,可谓稳如磐石,而自从2017年业绩增长百分之40以后,2018年的利润继续像推土机一样稳定推进,这种结果跟我调研的感受如出一辙的严丝合缝,那就是终端消费者强大如狗皮膏药般的黏性,它就像我小时候吃过的黏黏糖,像我二大爷那个忠实的酒鬼每天手里抱着的牛栏山二锅头,像我七舅姥爷每天在冰箱里横放着的胰岛素

一季报的营业收入增长在百分之42,但中报增速却在百分之37下降了五个百分点,而一季报的净利润增速和中报的净利润增速都在百分之44左右,也就意味着利润在一季报和二季报没有发生太大变化,但收入却下滑5个百分点,仔细一看这个比对不太对,若是医药工业的片仔癀系列产品收入下降,则其利润必然也会下降,因为它的比重占的太大,其毛利也很大,况且中报预告中已经明确表示利润增长主要系于片仔癀系列产品所致,所以排除这种可能,那么收入增速下滑而利润不降的主要原因就落到了医药商业上面,而日化品可能性也不大因其比重整体也不大,所以大概率是收购的医药商业业务增速略有放缓

我分析过一季报业绩中所有的业务分类,我很庆幸最大的增长点来自肝病用药而非医药商业,千万不要小瞧这个细节,这关乎到终端客户的稳定程度以及增长的稳定程度,谁都可以单季度增长百分之四五十或者增长一倍,那不算什么本事,重要的是你飞起来之后能不能在空中稳住,否则你就是一时发情的飞猪等荷尔蒙退去迟早会摔个稀巴烂碎,如果片仔癀一季度最大的增长业务是由医药商业来支撑起来的,那我的担忧会很大,医药商业虽在收入占比最大,但其毛利却低的可怜,仅在百分之10,而医药工业虽然在收入上比重比医药商业少10个百分点,但其毛利却直接比商业上n个台阶,毛利额占比整体毛利额的百分之74,他才是真正利润的中流砥柱,从医药商业很低的毛利也可以看出其在市场中的竞争优势处在一个什么样的地位,片仔癀的竞争优势绝对不能一概而论,对单项业务要具体的分析其竞争优势是最为客观的,而医药商业这块业务相较于工业类业务竞争优势差出三条街

而一季度增速贡献最大的而是占比最高的肝病类片仔癀系列,它的增长其稳定性和消费终端的黏性跟商业类业务完全是更高的一个档次,在公司最肥的一块肉上继续挖掘释放其优势让市场看到的是它增长的健康和稳定,解除了其他业务不稳定增长所带来的后顾之忧,也同时在战略层面说明了公司继续做大主业的战略

那么收入占比最大的医药商业类业务最大的特点是什么,那就是稳定,它每年的收入是相当的稳定,对于投资者而言,其最大的优点和最大的弱点也是稳定,你把她看做优点还是缺点完全取决于你的预期,你若希望它月月高增长,那它的稳定对你而言就是缺点,你若希望稳中取胜,那这种稳定对你来说就是最大的优点,虽然2017年其医药商业增长了一倍,但由于其低毛利导致其对于公司利润的拉动力度依然不是很明显,而这种收入的高增长是以巨大的低毛利业务为代价实现的,这医药商业的主要是2016年片仔癀收购的厦门宏仁医药,而宏仁医药属于标准的医药流通企业,收购期间我也调查了解过这家公司,医药商业就是个流通媒介,它又分批发,零售和特殊品分销,它的下游是药房,医院和终端,上游则是工业,其16年主营收入在6亿元,毛利也仅在百分之4,可怜到刚好说出口,17年全面运营后收入16亿,宏仁药业则主要是批发为主,片仔癀收购的就是这样一家公司,而2017年整体的业绩超增长也主要源于对宏仁的收购

这种外延式的收购无疑增加了公司的利润但同时也降低了公司的资产运用率,参加股东大会期间,公司管理层也多次表示依然把重心放在片仔癀系列产品产品上

相对而言,2017年医药工业的收入增幅虽然百分之34,但由于其不断增长的高毛利导致其贡献的利润要远远大于收入本身的增长,而医药工业的核心产品就是片仔癀系列产品,包括胶囊,软膏,含片等

所以片仔癀利润的肥肉还在医药工业片仔癀系列产品上,而2018年不管是季报还是中报都是在延续这医药工业业务上的优势,一季报的稳定事实上也就意味或决定了二季报的稳定,这是意料之中的,这是由于片仔癀肝病产品的非周期性决定的,而时间就是片仔癀最好的朋友,片仔癀的一个疗程决定了片仔癀在增长之后的一个小的调整周期,一个疗程过后,新的终端消费者会选择对这种产品最终的去留,这其中继续考验着片仔癀两方面:药效和终端消费能力,从过去历史终端的稳定程度来看,我对片仔癀的药效有信心,这种信心源自对片仔癀悠久历史所沉淀下来的对品质的认可,更多的源自对过去历史终端客户的黏性的大概率,而新的用户只是在复制过去的概率,而这本身就是一种大概率,对终端消费能力我感受更多的是心酸,这种心酸不是对终端消费能力的不自信,而是终端消费者不管有无这种能力但都会尽力维持这种能力,你我都明白它的属性是药,不是天价药,仅此而已,所以终端消费能力是无所谓能力的,它就像赋税,与其说是一种能力倒不如说是一种对生命的义务

对于新的终端消费者对片仔癀的黏性,可以在几个疗程之内进行分析,以三个疗程为一个周期,大约会有三四个月时间,而二季报能不能延续一季报同时也说明着片仔癀的药效和终端的续费需求,而中报预告的发布,无惊无喜,片仔癀依然延续着之前的稳定或者说延续着上个季度的稳定,而医药商业利润占比相对医药工业较小的局面不能说是件坏事,我更希望它占比小,这样在以后片仔癀的财报公布中所造成财报黑天鹅或业绩大调整大变脸的几率就大大降低,拿这次中报预告来说,若按照猜测真的是医药商业的增速下滑导致整体收入的下滑,如若不是这相对较小的比重我相信中报或许会更令市场悲观一些,尤其是片仔癀的股价该位置60倍市盈已经处于历史平均市盈区间的高位,财报的公布会更令股价敏感,所以这份财报整体还是能反映片仔癀系列产品的财报,公司若没有其他收购行动,相信商业类比重会越来越低,这样公司可以腾出精力来主要发展一核两翼

虽然医药商业毛利较低,但从其去年的增长来看,再加上医药工业和日化品的增长,片仔癀是绝对的两条腿走路,而且都能走的动,其中一个还可以跑,这不由得市场产生很大的想象空间,估值的泡沫又增添了一丝支撑

怎么去解读这份中报呢,我们看到的是医药商业的小幅增速减缓,但更看到的依然是片仔癀系列产品的稳定,这才是市场的重心,也是市场关注的重点,对于商业类业务个人不抱有太大期望,只要求一个稳定即可,所以,中报无惊,这惊就是商业类业务的大变动和片仔癀系列的高稳定,无喜,喜就是市场盼望的片仔癀系列产品的高增长,而无喜不能算是利空,而无惊却可以算得上无形的利好,让市场再次见证它的超强稳定,中报很多人把它解读的过于利好也不客观,解读为利空更是蛋疼扯淡,只能说没有低于市场平均预期,算是一份稳定的符合市场预期的一份答卷

估值方面,三言两语说不透,从市盈这个角度去看,片仔癀历史平均市盈在40和60之间,而当下股价已经突破60市盈,在市盈方面处于历史市盈区间的稍高位,中报一出,这个时候很多人再去谈静态市盈显然已经不切实际,也没有意义,去年一来其市盈开始被市场资金一路拉高,这要得益于市场看到了片仔癀提价和收购后的巨大可行性空间和巨大的潜在市场以及市场对公司战略的高度认同,这使得市场资金会不计成本的参与到对未来的市场自我认为的确定性较强的业绩对赌中去

那么问题来了,这种代价到底高还是不高,值还是不值呢,该位置的股价所对应的机会和风险的博弈到底胜算有多大,所对应的风险有没有缓冲地带呢,这种估值的逻辑是市场的逻辑还是少数主力资金的主观意志所强加,下章再谈 @今日话题