国家统计局公布了今年1-2月的数据,这里主要跟踪社零零售额、房地产、能源和工业相关的部分。

值得注意的是,去年1月份是春节,而今年是2月份,另外去年同期疫情刚解封影响较大,而今年则完全没有影响,所以也要注意基数不同造成的差异。

社会零售额

1—2月份,社会消费品零售总额81307亿元,同比增长5.5%。去年同期同比增长3.5%,应该说基数并不高,今年5.5%的增速也低于去年四季度的数据,说明消费的复苏还在路上。

分行业看,绝大部分行业都实现了正增长,增长较为明显的是通讯器材类的16.2%,以及烟酒类的13.7%。

烟酒类消费大增,和今年春节完全放开,出游、探亲、访友的消费场景恢复有关。通讯器材类也受春节换机、送礼需求推动,另外去年同期基数低是另一个原因。

在其他的行业中,粮油食品类增长了9%,饮料类增长6.9%,汽车类也增长了8.7,但汽车类去年同期基数较低。

餐饮业稳步复苏,餐饮收入9481亿元,增长12.5%。

网上零售额21535亿元,同比增长15.3%。其中,实物商品网上零售额18206亿元,增长14.4%,占社零总额的22.4%。

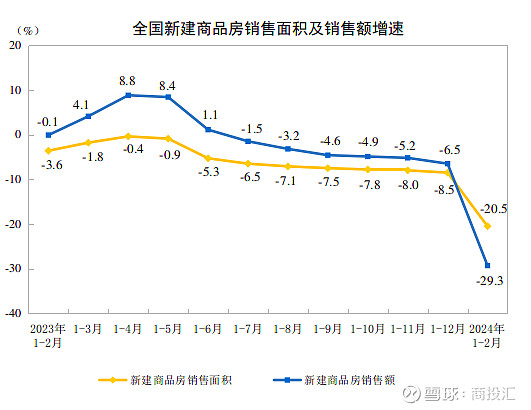

房地产

1-2月份,房地产市场持续低迷,可以说是跌到了谷底。

新房销售面积11369万平方米,同比下降20.5%,销售额10566亿元,下降29.3%,均价下降到9294元/平米,应该是近几年的新低。

2月20日,5年期以上贷款市场报价利率(LPR),从4.2%下降到3.95%,这对房地产是非常大的利好,具体效果可以观察3、4月份的数据。由于经济大环境、人口、观念等变化,寄希望于“V”形大反转是不现实的,至少先能够企稳吧。

能源

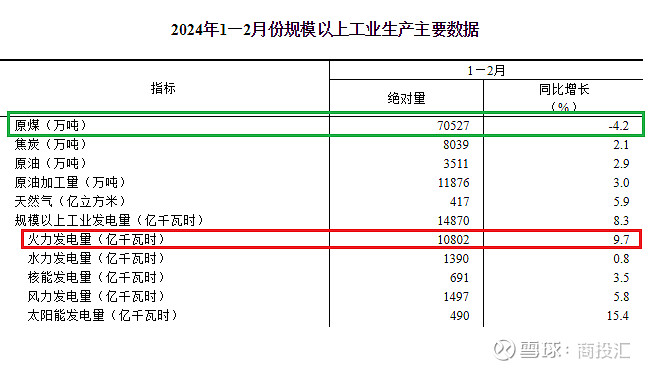

以下是1-2月份,规模以上的数据。

煤炭:生产有所下降,进口较快增长。原煤产量7.1亿吨,同比下降4.2%。进口煤炭7452万吨,同比增长22.9%。

石油:生产稳定增长,进口增速加快。原油产量3511万吨,同比增长2.9%。进口8831万吨,同比增长5.1%。

天然气:生产增速加快,进口保持较快增长。天然气产量417亿立方米,同比增长5.9%。进口2210万吨,同比增长23.6%。

电力:发电量14870亿千瓦时,同比增长8.3%。

分品种看,火电增长9.7%,水电略增0.8%,核电增长3.5%,风电增长5.8%,太阳能发电增长15.4%。

虽然我们大力发展新能源,控制火电增量,未来将火电作为新能源发电的补充和调节,但从1-2月数据看,火电的增速仍然很高,而且在总发电中的占比达到73%。

火电大多来自于动力煤,而以上数据显示,今年国内原煤的产量下降了4.2%,这一方面意味着火电厂使用自身库存煤炭较多,也反应了中短期煤炭需求仍旺盛,而由于安全、环保、资源储备开采等制约,煤炭的产量受限而且也已经见顶了。

再看看动力煤炭的另外几个需求,1-2月份,水泥产量下降了1.6%,主要受房地产影响较大,而粗钢产量同比增长1.6%,钢材同比增长了7.9%,所以一旦今年房地产回暖、基建发力的话,煤炭的供需仍可能会是紧平衡的状态。

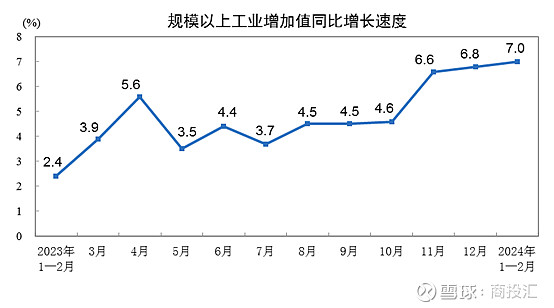

工业增加值

1—2月份,规模以上工业增加值同比增长7.0%,连续四个月回升。

分三大门类看,采矿业增加值同比增长2.3%,制造业增长7.7%,电力、热力、燃气及水生产和供应业增长7.9%。

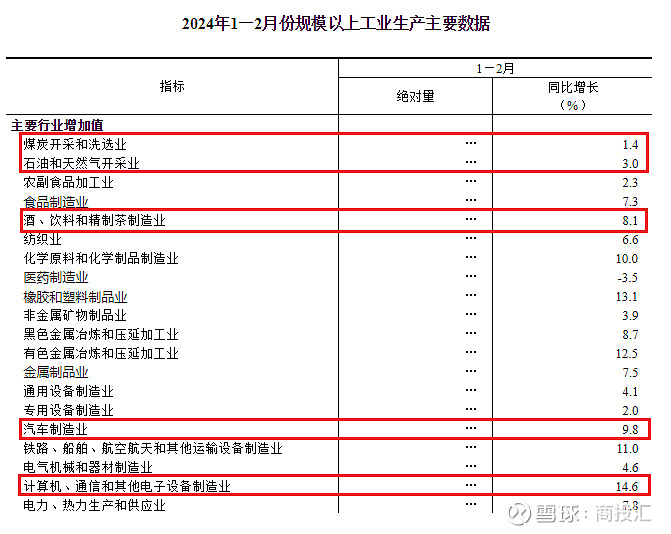

分行业看,绝大部分行业工业增加值都实现了正增长。

其中,煤炭、石油和天然气的上游资源开采,实现了小幅的增长;酒、饮料和精制茶制造业,同比增长8.1%;汽车制造业,增长了9.8%;计算机、通信和其他电子制造业,增长了14.6%。

汽车行业,1-2月份生产汽车383.5万辆,同比增长4.4%,其中新能源汽车118.9万辆,同比增长25.6%。

(全文完。文中数据来自国家统计局网站。)