我认为投资分众,应该想清楚以下几个问题?

1、中国的经济能否长期增长?

2、现存的和未来可能出现的广告媒介形态,是否会影响分众的价值?

3、管理层是否经营有方,诚实可靠?不会犯以下错误:盲目多元化经营、财务造假、关联交易转移利润、内部拉帮结派、管理失控,浪费、腐败盛行,等等。

4、分众的业务在未来是否有政策性风险?

5、分众的点位能否长期保持增长?

6、分众的海外业务能否实现快速增长?

问题1-4关于稳定和持续,问题5、6关于增长。前者重要的多。

10月25日,分众发布了2023年度三季报,营收31.6亿,归属上市股东扣非净利润12.8亿,由于2022年的不可抗力因素,不做参考,两项数据同比2021年分别为82.7%、88.9%。自2015年回归A股以来,分众的季度数据,如下图所示:

主要想谈两点:

第一,2023年各季度营收和扣非利润,同比2021年数据占比,随着时间逐步提升,已由一季度的占比70%提升到三季度的占比80%+,在当前的经济环境下,实属难得。

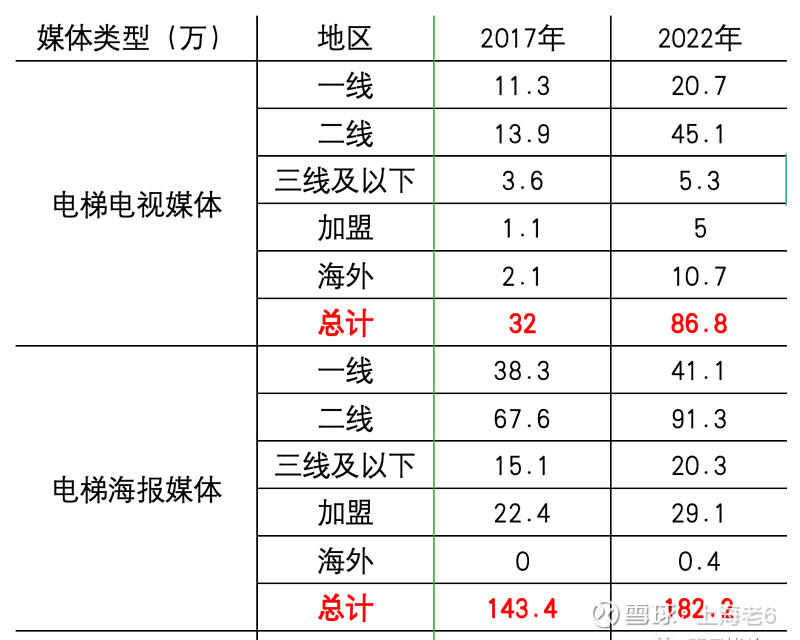

第二,从数据上看,和2023年最相似的是2017年,营收、扣非利润差额都在1亿左右。但在最重要的媒体点位上已是今非昔比,以2022年末数据对比2017年,数据如下:

海报媒体点位增加约40万个,电视媒体点位增加约55万个,增长了约170%。

以江南春为首的分众管理层近些年的主要功绩之一就藏在这组数据里。一边扩张点位,一边通过降低单点位租金,将人工上刊改为自动推送等方式降低营业成本,看似营收不变,实则分众的实力已经大大增强。

媒体点位大幅增加的情况下,营收与2017年持平,我判断当前严峻的经济环境下,分众的刊挂率、真实刊例价并不理想,硬币的另一面则是,未来经济复苏时,分众的营收和利润还有很大的增长空间。

除此之外,区区10页的财报提供的有效信息比较有限(2017年的三季报还有25页)。如果用四个字概括,就是:平安,勿念。

主营业务单一,行业变化不大,公司经营稳定,这是投资者眼中好公司的特点,相应的,投资者也要承受(享受)公司的“无聊”。

顺便聊一聊关于分众的一些思考。

第一,分众的龙头地位不变

我认为过去的几年证明了,没有谁能在电梯广告行业挑战分众。优质点位的量级领先、大客户资源、品牌力、运营经验、资金实力,分众的领先优势是巨大的。

这是一个赢家通吃的行业,正如巴菲特曾对报纸的评价,大意为一个城市只有一份报纸能长久地活下来,他称为“胖者生存法则”。主要原因在于只有构成足够量级的传播网络才有价值,一个新增点位在分众手里和在竞争对手手里的价值有天壤之别,这使得分众像一块磁铁,能够源源不断地将优质点位纳入囊中,反过来使自身的吸引力更加强大。

从这个角度上看,分众像茅台一样,在主营业务范围内,没有竞争对手,这让分众的投资分析变得简单,属于一英尺的栏杆。

第二,我认为投资分众,应该想清楚以下几个问题?

1、中国的经济能否长期增长?

2、现存的和未来可能出现的广告媒介形态,是否会影响分众的价值?

3、管理层是否经营有方,诚实可靠?不会犯以下错误:盲目多元化经营、财务造假、关联交易转移利润、内部拉帮结派、管理失控,浪费、腐败盛行,等等。

4、分众的业务在未来是否有政策性风险?

5、分众的点位能否长期保持增长?

6、分众的海外业务能否实现快速增长?

问题1-4关于稳定和持续,问题5、6关于增长。前者重要的多。

我的回答是:问题1,可以,原因很简单(幼稚),互联网普及后,社会的发展方向由大多数普通人的意志而非少数统治阶层的意志决定,大多数人想要的是和平,是经济发展,是生活越来越好。

问题2,现存基本不会,未来不确定。现存的媒介中,对电梯广告形成压倒性优势的,只有互联网广告。但因为互联网广告的传播效果遥遥领先,目前能且只能被用作效果广告。流量太贵,用互联网做品牌广告太不经济了,任何品牌都无法承受。

分众和其他广告形态已经共存了好多年,事实也证明了,分众可以在当前的广告生态下活得很好。

但未来是否会出现颠覆分众的新媒体形态,甚至颠覆人们生活方式的新科技呢?我不知道。智慧如巴菲特,也未曾料到互联网对报纸行业的毁灭性打击,我又怎敢预言未来呢?但是在未来几年内这种技术不会出现,应该不难判断。

问题3,目前没看到,我选择相信管理层。即使管理层出现一些小问题,也不会对分众造成毁灭性打击,这个风险是可控的。

问题4,我认为只要分众不发布自毁式广告,就不会有政策性风险,电梯广告的业务模式是多方有利的。

问题5,能保持长期增长,但新增点位价值远远不及老点位,这也是分众的护城河所在,即核心资源的有限性。

问题6,我不确定。如能实现,当做意外之喜。

总体来说,我依然延续之间的,稳定有余、增长不足的判断。

第三,分众的周期性是否减弱

之前的文章中写过,我认为分众的周期性依然存在,因为我认为,本质上分众无法选择客户,就像循着花香的蜜蜂一样,哪个行业钱多,分众的销售就会飞向哪个行业。分众目前的客户中消费品行业占比提升,主要原因是互联网没钱了,造成的被动提升。有朝一日,互联网东山再起,仍会占据分众相当的份额。

分众的周期性在于,第一,分众的客户具有周期性;第二,在周期低谷时,相比效果广告,分众的广告费用是会被优先砍掉的。这两点不会改变。

但我现在认为,分众的周期性减弱了。原因在于,运营消费品类客户,不只是一种意识转变,还是一种能力提升。记得江南春在采访中说过,2019年之前,分众的日子过的太舒服了,没有人意识到危机。2019年互联网寒冬来临时,公司经过总结反思,决定发力消费品客户,用了一年才把消费品类客户做起来。

再看2023年,互联网客户依然陷在泥里,占比比2019年更低,但分众已经可以做到一年约50亿的利润了。互联网公司的商业模式强调网络效应,需要大量用户,自身资金充足、打法激进、广告单子大,而消费品类公司更强调稳定,在广告预算和投入决策上远不及互联网公司果决。从互联网向消费品的转变,我认为是做深做细的过程,是分众自身能力的拓展和提升。

未来如果再次遇到2019年的情况,我认为分众肯定不会交出一年利润13亿的成绩单了。高峰不变,低谷减弱,这就是我判断分众周期性减弱的原因。

但这只是我的个人思考和猜测,还需要事实验证,也很可能打脸。我还是会按照周期股给分众估值,周期减弱的假设就当做一点安全边际吧。

第四,估值

目前看来,2023年分众利润有可能达到50亿,相比中报时的预估多了4亿。放到10年来看,几乎无影响,继续采用中报的估值:合理市值1035亿,一年内买点7折724亿,一年内卖点1.5倍1550亿。

对于周期股的卖点是否要适当降低一些,我是有些疑虑的,在想清楚之前保持按兵不动。其他信息,等年报出来再看吧。

你有哪些看法,欢迎留言讨论