10月24日,双汇发展公布了三季报,公司前三季度实现营收461.93亿,同比增长3.73%,单季营收157.66亿,同比-5.20%;前三季度归母净利润43.27亿,同比增长6.43%,单季归母净利润14.91亿,同比增长了11.62%;扣非归母净利润前三季度41.14亿,同比增长6.04%,单季扣非归母净利润14.48亿,同比增长12.78%。前三季度总体营收缓慢增长,归母净利润快速增长;单看三季度,营收在下降,归母净利润在以双位数增长,为什么会这样呢?

让我们看一看2022年10月-2023年10月整个猪肉市场价格走势

可以看出,猪肉平均价格从去年十月份的27元/公斤下降到今年十月份21.82元/公斤,降幅18.62%。双汇发展以屠宰业(营收占比52.22%)和肉制品业(营收占比45%)为主要营收来源。屠宰业的操作成本大体是固定的,杀一头价格为1000的猪和杀一头价格为1500的猪的操作流程基本差不多,在猪肉价格较高的时候,除去固定的成本,利润肯定更高;反之,在猪肉价格较低时,只能多屠宰,摊薄固定成本,但利润却微薄,就会出现屠宰的吨位在上升,营收增长缓慢,甚至不增长。双汇单季营收下降,不是企业经营出现了问题,而是和猪周期有一定的关系。整体看来,不管是营收,还是归母净利润都是在增长的。

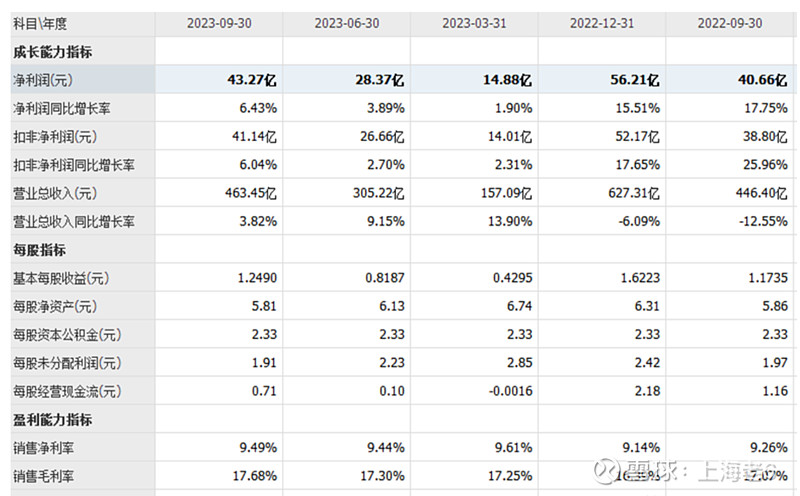

再看看去年一年以来双汇发展各个季度的数据

从各个季度的数据,双汇的经营业绩也是逐步变好,特别是第四季度(临近春节,肉类消费旺季),营收最好。

双汇在猪肉平均价格较低时段,加大了库存量,生鲜禽类产品库存1.10万吨,生鲜猪产品库存17.28万吨,包装肉制品库存7600吨。一方面为消费旺季到来作储备,另一方面也为后继猪肉价格上涨平滑成本做准备。

对于肉制品龙头,双汇发展只要不出现大的食品安全事故,对于以猪肉为主要肉类消费品的国情来讲,发展难有尽头。即使人口下降,营收会下滑,但不会消失,虽然屠宰业毛利率不高(6.31%),但是肉制品业毛利率尚可(30.49%),且公司在不断提升肉制品业的占有率,而公司的火腿肠又属于快消品,毛利低,但存货周围率高(5.47次),俗称快消品为白色石油,这样种以高周转盈利模式,依靠管理层的劳动能力,不是好的盈利模式,但对于已经有了比较成熟的生产工艺,和现成的销售渠道,同时品牌效应也不错的双汇来说,还是值得我们持续持有。

估值:

双汇发展2022年,全年归母净利润为56.2亿,前三季度归母净利润为40.65亿,占比为70%左右,2023年前三季度归母净利润为43.27亿,则2023年全年归母净利润约为61.81亿左右,保守点60亿应该没问题,60亿*25倍=1500亿市值,买点当年市值打6-7折,对应股价应为25.97元-30元。买点为:60亿*50=3000亿市值,对应卖点为86元左右。

你有哪些看法,欢迎留言讨论