今天国庆节,举国欢庆。就打算以投资为生的人来说,我还是继续关注并思考着投资的一些问题。

今天看到价值事物所的分析并大胆预测复星医药最终市值可以达到万亿市场。特别的欣慰。我终于看到有一个人有这样的胆量和我一样能够将复星医药看高到万亿市值。我们就是需要有这种胆量:并且需要实际的行动,果断地选择好公司并且长期持有。我也慢慢地变成复星医药的长期投资者,从2016年初开始,慢慢增持复星医药到现在的50%的股票资产。这一路上有点独单。最主要是我内心的激情是期待复星医药十几二十倍以上的增长,这看起来确实太臆想,我没有告诉旁边的人;这个是买到就是赚到的买卖;尽管说出来也不大符合我这种保守的人的性格特性。

我的观点肯定有点屁股决定脑袋的偏向,因此要广泛恳请专业人士提出种种宝贵意见。

市场的苦恼

1. 过去三四年增收不增利。

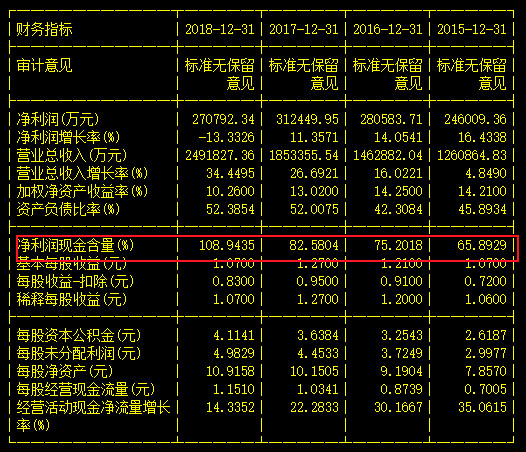

2016营收从146亿,到2019约300亿,净利从28亿到预计2019年30亿左右的净利,三年期间,营业维持约20左右的增长,净利基本上没有增长。这个就是市场看到的基本现状。但是市场似乎没有看到经营利润2013年从1.9亿到2019年20亿左右。投资收益从13年以来一直维持在20亿左右。基金经理肯定是担心的,金融行业的朋友更加担心;你都三年不增长了,一个没有故事的女同学。

2. 主打产品之一辅助用药前列地尔和小牛血清去蛋白,受到医保带量采购政策的沉重打击。过去以来,复星医药两个销售额超5亿的大品种,前列地尔和小牛血清去蛋白受到医保限辅的影响,2018年度奥鸿药业销量减少,净利同比下降39%。

2019年正式将此两个药品调入限制辅助用药名录。这是对于公司过去的成果一次重大的打击。市场对于公司表现出极其悲观的气息。

带量采购的悲观气息和行业的低谷。截止到2019年10月,首批带量采购扩大到全国,引起仿制药价格超出预期的下跌。市场对于仿制药表现了更为悲观的气息;这本身符合国际市场的一般规则。比如美国90%的处方量,23%的销售额,中国88%的处方量,超过40%的销售额。中国药品的价格居高不下。市场终于对于仿制药重新进行了估值。相应地,复星医药受到进一步的影响。

悲观中还是有一点小乐观,只分享看到我文章的人;你都这样了,还能够怎样?其实还是有一点点小小积极的因素也可以分析的。比如2018年税息前利润约43亿,其中利润有,约有24亿超过一半为投资收益和器械,医疗服务以及海外收入,这一部分是不受到带量采购影响的。就这一项,可以秒杀大部分医药公司。估计大家都不会看的吧,大家都这么跌,别人都在卖医药股。

3. 当前没有主打明星产品;虽然复星医药2018年末有29款销售过亿的产品。就当前而言,复星医药最为主要的问题是多个医药品种但是没有明星主打产品。这似乎是一个问题。市场对于复星医药是不断地质疑。禅城医院和SISRAM还好,但不太突出。

4. 研发费用资本化以及财务处理方式的,比较争议的一些问题。作为中国医药行业第一梯队的医药公司,公司2018年研发投入25亿,研发投入资本化10亿占比41%。过去几年以来,大约维持这个比例;具体我没有详细核查年报。同时在应收帐款坏帐计提,和资产折旧相对于恒瑞来讲确实不太好。总体来讲市场的反映是偏负面的。

5. 负债过大的担忧。2018年末公司资产负债率52%,但复星医药不是一个纯生产型的公司,而是一个投资性的公司,对于一个投资性的公司来讲,这样的比率是否正常,大家心存疑虑。然后对公司债务进行分析,总负债约370亿,其中有息负债约230,负债利息9亿左右。负债的成本约4%,这是一个非常有吸引力的负债成本,我又加了自己的观点。

至于公司的偿债能力,我暂且先说公司每年有30亿左右的经营现金流,外加帐上有85亿的现金,对应于一年内的到期的短期债务106亿。

苦恼的根源金融市场是由我们全国顶尖学府的高材生们,他们分工协作。最近发现中大做金融的行业的人才好多的呀,清华,北大,厦门大学,复旦大学的才子们,他们都在当前最领先的一些投资公司任职。他们之中一定会走出来中国优秀的投资的投资人。我很佩服他们所拥有的一些天赋,和独特的技能。但是他们所拥有的缺点也是显而易见的。

赚取股票市场的钱,和信息优势的钱。他们分工协作,有行业分析师,基金经理,操盘手,甚至量化交易。他们频繁买卖,冠以各种合理的理由。这不明显是靠赚市场的钱为生?依靠信息优势的钱(据说很多人靠内幕消息),在一程度上抢的是我们韭菜的钱。

现代经济学理论武装高材生。这都是同一个教育系统培训出来的高材生,一直不断努力在寻找商业机会,并且通过各种投资组合比如主流的马科维茨的组合理论,和夏普比率来定义风险收益;和基于两百年前的丹尼尔,伯努力所建立效用递减理论所形成的经济学。我也受用很深。如果风险越大,回报越大,那当投资有些公司风险越低,而回报越高,怎么解释?

他们有时确实很集群。他们就像现在如果你2018-201*2019年,没有买入茅台,没有买入格力,没有买入中国平安这些所谓的核心资产,你都不好意思说自己是价值投资者。当大家都一致看好并认为是核心资产的时候,这些东西应该有一种潜在的风险。医药行业特别是仿制药公司大家都夺路而逃。

而我主张的投资理念是好的价格选择并集中持有少数几家公司,而忽略市场的波动,用时间来验证,是时间和价值两个因素。当然,如果大家都这样做的话,好公司就不会有好的价格了。最终我只知道少数几家公司,而他们知道很多。另外我更倾向于定性,来研究一个公司。你总不可能因为市场的变化,来买卖同一家定性发的公司,而一直能够精准获得这些信息。我们认为我不知道;不具备这方面的优势。

我们理解的复星医药。复星医药是一家主营为仿制药的医药公司,并且擅长医药,医疗器械与服务的并购,形成公司两线路:内生式整合发展与外延式并购扩张。过去20年积累,现主营业务为医药经销,以国药控股为主,中国第一大医药销售公司,2018年末扣税前投资利润约14亿); 医药工业,主要是仿制药包括子公司的重庆药友,江苏万邦,澳鸿药业和,GP,主要药品以于非布司他片(优立通),匹伐他 汀钙片(邦之)富马酸 喹硫平片(启维)等共29个销售过亿的产品组成。2018末,医药营业收入186.8亿,总收入248.9亿。另外医疗服务主要是以禅城医院,器械SISRAM激光美容和达芬奇手术机器人。其中营业收入中,约60亿为国外的营收,占比24%。

在创新研发方面,公司定位是平台型的公司,公司出资,或者和国外优秀的公司进行合作。招募全球优秀的人才创业。具体体现在在以复宏汉霖为代表的生物仿制药,创新药免疫疗法。2019年9月末在港股上市,同时5月第一个国产生物类似药立妥昔单抗上市销售。复宏汉霖HL02, HL03也将这两年上市。同时和吉利德合作的专注于Car-t疗法的联营公司,复星凯特;以重庆复创为主的FAST FOLLO小分子药,和中国独家的FIRST IN CLASS复星弘创。2018年研发投入共计25亿,仅次于恒瑞医药。公司同时注重国外技术的引入,国外药品的中国商业化。资产负债表中累计现有约74亿左右的无形资产(具体内容可参考公司的历年公告)

复星医药的竞争优势。我本人不具备医学知识,也不具备医药专业的背景,有关于学术的讨论,不在我的能力范围。

我现在一起来讨论复星医药的竞争优势,主要是从定性,管理方面方面来讨论。

1. 优秀的组织和目标。优秀的组织结构是一个企业基业长青的最为有力的支撑。

a. 组织结构,复星医药从创立开始,就是由郭广昌为主的四人组合,而不是一个人的公司。郭广昌(联席股东:梁信军、汪群斌、范伟),他们四人控股复星国际,持股37.5%的复星医药。复星医药专注于医药,医疗和器械方面的并购和整合发展。采取职业经理人的方式,人才储备也比较充分,有董事长和联席董事长制。创始人团队不再在公司任职。责权分明。并且对于管理层采取股权激励的方式。公司独立动作。那么,这样建立起的一个公司,是一个有机的生命组织,不是因为一个人而影响整个公司的动作。当然优秀的CEO会让公司动作得更出色。

我想复星医药也许不一定承认,我个人的主观推测,他们一直把自己的目标定位于中国的强生。我是这么认为的。

b. 公司的文化,创始人郭广昌一直倡导企业家精神,讲的是每一个企业的员工,必须有主人翁的精神,要会以身做责;灰度,只是的复星的员工的责权既明确,又不需要那么明确。只要是能够提高效率的事情,是企业家精神的延伸。正能量,复星需要的员工,敢于解决问题,不推托,相互合作,对于事情能够通过积极乐观的方式去面对和解决。并且努力培养推广复星文化。就是说复星医药,首先在选人方面必须认可复星的文化的人才。

其次,复星不断地内部培训,加强团队的文化共识。

c.人才的培养计划。因为复星医药的人才战略是全球化的人才战略的,所以,以全球化的视野,复星招募全球优秀的人才。

郭广昌强调,年轻最为重要,一个优秀的组织,必须是有很高的年龄优势的,年轻人的比较体现一个公司的一个创新的活力。

有很强的学习并实践的能力的人;这个理念特别重要,一个人最为重要的能力,是学习并应用知识实践的能力。如果一个人自以为是,自以为经验丰富,往往这个人,不是我们考虑的对象。

正能量是郭广昌再三强调的。总的来说情商的重要程度高过智商。个人觉得,一个人是是否有能量,本身是情商高的一种表现。这很明显,你知道正能够能解决很多问题,感化周边的人,让办事更有效率。所以,归根到底,是要有很高的情商;而不是智商。情商在一定程度是就是利用周边人,利用团队力量的能力;而不单单是靠自己一已之力。

d承担失败的能力。

复医药通过并购,将优秀的公司留下。比如过去这么多年,通过并购形成中国最优秀的医药销售国药控股,医院禅城医院,器械SISRAM,制药企业重庆药友,江苏汉邦等。即使一项并购失败,也不会对这一个大企业形成重大的打击,而会不断通过并购整合优秀的公司。

并且通过内生式重点培育创新型企业。例如不会因为复星弘创产品研发的失败,而影响公司的研发;不会因为澳鸿药业的小牛血清去蛋白产品受到医改政策的影响,而对于整个公司有明显的影响。公司有29个销售过亿的单品,在一定程度上没有明星产品也是一种反脆弱能力。

2. 平台型公司,集聚全球优秀的医药人才。

复星医药作为一个优秀的公司,注重于以全球化的视野,寻求全球合伙人。首先是在集团公司和母公司复星国际层面,已经有全球37位合伙人

其次,在复星医药集团公司,公司全球聘请优秀的管理人层,并且实际股权激励机制,创始人全面退出复星医药,让职业经理人完全独立运营。

在子公司层面,公司也推动员工持股或者保持原来管理层持股,很多收购过来的公司,保留部分原来股东的股权,或者员工持股

在创新药研发方面,公司作为一个平台型公司,大约10年前投资了复宏汉霖,主要是提供了资金,并且合并原来公司。让原来的科学家团队刘世高,和姜伟东博士,有一个可以完整发挥的平台。那么现在的成果大家有目共睹,这可是一个近300亿市值的港股上市公司,丰富的产品研发管线和全球化的布局。

同时公司小分子平台重庆复创,作为公司小分子fast follow研发平台,经过多年也正逐步取得不错的成就

公司还有多家创新药研发公司,如复星弘创,中国第一个递交快速审批的美国FDA的FIRST in class 创新药复星领智,noval star以后复星医药还会有千千万万的孵化创新公司,并且以复宏汉霖作为成功的模板来吸引全球优秀的人才。

我们新的世纪,这种创新型的平台,是最好的模式来留住优秀的人才。相当于你有技术,你有梦想,我提供资金,给你股份,给你创业,我还能够全方位的销售,管理专业支持,这种专业背景在中国是唯一的。复星医药因此抓住了最有创业梦想的人才。抓住了人才,我们还怕什么?

3. 专注,核心资源集中于研发,专注于创新药的开发并进入了收获期。

三年50亿的研发投入:复星医药越来越重视研发创新这一条路。在过去三年中,研发投入仅次于恒瑞医药几个亿的绝对值(复星医药,50亿,恒瑞56亿。复星医药的研发主要在投入于四大平台:小分子创新药,高价仿制药,生物药,细胞疗法,采取三大体系:深度孵化,风险投资和授权引进。当然这和国外一线的药企来说,还有很远的距离。复星医药需要不断调整对于新药研发的投入。

有丰富的产品研发管线: 具体体现在在以复宏汉霖为代表的生物仿制药,创新免疫疗法。2019年9月末在港股上市,同时5月第一个国产生物类似药立妥昔单抗上市销售。复宏汉霖HL02, HL03也将这两年上市。PD1和PDL1多个联合疗法进不不同的实验阶段。同时和吉利德合作的专注于Car-t疗法的联营公司,复星凯特;以重庆复创为主的FAST FOLLO小分子药,和中国独家的FIRST IN CLASS复星弘创。

国际化的研发布局,和商业化布局。

借助KG Bio、Accord、Biosidus、Cipla和雅各臣药业等国际知名药企的分销渠道,复宏汉霖的产品将销往更多新兴国家市场,惠及更多病患。

在新药研发方面,如H02首家中国生物编制药曲妥珠在欧盟上市 申请。首个中国新药First in class在美国进入快速审核通道。

4全球布局,并购整合,专业的资本动作能力;全球国际化合作,产品格局,。

国内外并购和整合是复星医药,复星系最为有优势的一个基因,复星必须坚持走这一条线路。当然这也是最难走的一条张路。从复星医药成立至今,通过并购形成中国最优秀的医药销售公司国药控股,医院主要为禅城医院等相关的医药资产,2018年末实现营收25.6亿,器械2018年末实现营收36.3亿SISRAM,制药企业2018年末实现营收186.8亿主要公司为重庆药友,江苏汉邦等。同时复星医药立足于全球视野,并购印度的GP,欧洲呼吸机公司BREAS,法国医药分销公司TRIDE PHARMA等,2018年末,海外营业收入共计59亿占总营收 的24%左右

在仿制药流行的年代,复星医药通过并购也取得不错的成就。并且布局了医疗,器械,医药销售。

在未来创新药为主的时代,复星医药即将转变思路,取得新的成功。比如今年澳鸿药业收购力思特,将1类化学样长托宁收入囊中。同时取得几个在研新药的知识产权。未来必定会专注有创新药,不受医保控费,专利产品的医药企业的并购。走国际化的并购道路。

引进国外先进技术,受权引进,共同开发。查阅资产负债表,我们发现,复星医药共有71亿左右的无形资产。这主要体现在复星医药引进国外的独家,或者中国暂时未有上市的医药产品中国的商业化的权力,或者购买相关专利。如2018年12.4与REVANCE签约,代理RT002肉毒杆菌毒素注射用药,需支付8800万美元的许可和里程碑费用(此部分需要详细核查历年财报)。复星医药有丰富的国际独家产品代理经验。

最为成功的是成立联营公司复星凯特,共同开发CAR-T细胞免疫疗法。现在获批临床实验。同时成立合营公司直观复星,共同开发销售手术机器人。

国际研发布局与产品开发的布局复宏汉霖宣布与印度尼西亚制药公司PT Kalbe Farma, Tbk旗下控股子公司PT Kalbe Genexine Biologics(以下简称“KG Bio”)达成合作共识,授予KG Bio就复宏汉霖自主研发产品HLX10(重组抗PD-1人源化单克隆抗体注射液)的首个单药疗法及两项联合疗法在东南亚地区10个国家的独家开发和商业化权利,预计总计金额可达6.92亿美元。借助KG Bio、Accord、Biosidus、Cipla和雅各臣药业等国际知名药企的分销渠道,复宏汉霖的产品将销往更多新兴国家市场,惠及更多病患。

在新药研发方面,如H02首家中国生物编制药曲妥珠在欧盟上市 申请。首个中国新药First in class在美国进入快速审核通道。

5做正确的事,做难做的事,时间积累的事,走自己的路。坚持做自己有优势的事情。一个优秀的公司,最重要的事情,是认识当前的形势,做自己有优势的事情。以全球化的格局,吸收优秀的人才。集中于公司的资金,财力,物力和人力资源。往正确的方向努力。

复星医药的郭广昌创立公司时就有选择一条正确的路。复星医药坚持并购和内生两条路。2018年股东大会陈启宇,也进一步地坚持并购和内生这一条路,这是复星医药最有优势的事情。但是这条路很难,更需要时间积累,需要长期坚持,并集中精力。。比如当前国外以创新药为主的时代,真正优秀的公司像强生,沙默东,百时美,拜尔,武田等都是通过并购越来越强大的。我们不需要去比较当前的恒瑞,也不需要羡慕。未来必须是有资本动作能力的医药公司并购没有资本动作能力的公司。

6补充一个定量分析,高经营现金流和低负债利率,强大的融资能力。

以上金额单位为亿

2018年复星医药的业绩总体来说是不尽人意的。大家把精力都关注在短期的盈利,特别是基金经理在这方面的表面的出奇的一致。2018年最主要表面在于销售费用绝对数大增了约26.7亿;而上市公司也没有对于这个数据做一个详细的解释。但是26.7亿对于公司的影响来说是极其大的。从报表可以查阅,上一年的全年的经营利润仅为20亿。但是大家试想一下,谁有这么大的勇气将自己一半的利润投入到市场拓展上去?而公司原来可以将利润翻倍的。另外,复星医药全年计提了复宏汉霖和复星凯特约8亿左右的亏损外加2亿左右和睦家医院的未来的亏损;同时2018年是复星比较困难的一年,受到限辅助用药的影响,奥宏药业净利下跌50%,约2亿。那么上市公司为什么要投入这么大的销售费和亏损用而不顾及利润表的作用来提升股票价格呢?

是否可以这样总结:管理层并非为了短期业绩,而是通过长期的现金流来创造企业的内在价值?其实减少的利润对于复星医药来说还可以省下25%的所得税。

再横向比较于恒瑞医药(下图为恒瑞,再下图为复星医药),净利润经营现金流恒瑞医药最近4年逐年走低

从经营现金流的绝对值来讲,复星医药超过恒瑞医药。现在复星医药为29.5亿,而恒瑞医药2018年为27.6亿

从负债看出公司强大的并购能力。同时我们再进一步研究复星医药的负债情况,复星医药约230亿左右的有息负债,应付9亿左右的资金成本。可以这样理解,负债利率是9/230约4%左右的负债成本。这么低的资金成本,是我会有多少借多少用来企业扩张。请问有几个企业拿得到这么低的综合资金成本?这隐含一个最为重要的信息,银行信誉好,银行愿意借钱给他。公司有好的项目很容易拿得到钱。反而体现公司风险控制严格。公司以4%的资金成本,产生13%以上的ROE.

2018公司同时获得银行综合授信400亿的贷款额度。

至于公司的偿债能力,我暂且先说公司每年有30亿左右的经营现金流,外加帐上有85亿的现金,对应于一年内的到期的短期债务106亿。

我相信复星医药的万亿市值。

1. 复星医药必然为成为中国最优秀的医药公司

2. 中国医药行业的规模和潜力。

3. 强者恒强,资本集中是全球化的趋势。

此处暂不作深入的讨论,感觉有点吹牛皮,臆想的感觉。让时间来说明一切;让聪明的投资者来验证这一切。

我很享受和这种优秀的公司一起成长。我们还是要有梦想并采取行动的。$复星医药(SH600196)$ $复星医药(02196)$