一、行业分析

1、玻璃纤维介绍:玻璃纤维是一种性能优异的无机非金属材料,种类繁多,优点是绝缘性好、耐热性强、抗腐蚀性好,机械强度高,其主要成分为二氧化硅、氧化铝、氧化钙、氧化硼、氧化镁、氧化钠等,根据玻璃中碱含量的多少,可分为无碱玻璃纤维、中碱玻璃纤维和高碱玻璃纤维,其中无碱玻璃纤维占据全行业 95%以上的产量规模。玻璃纤维通常用作复合材料中的增强材料、电绝缘材料和绝热保温材料,电路基板等国民经济各个领域,是国家重点鼓励发展的新材料产业。玻璃纤维是以叶腊石、高岭土、石灰石、石英砂等矿石为原料经高温熔制、拉丝、烘干、络纱等工艺制造而成,其单丝直径为几微米到二十几微米,相当于一根头发丝的 1/20~1/5。

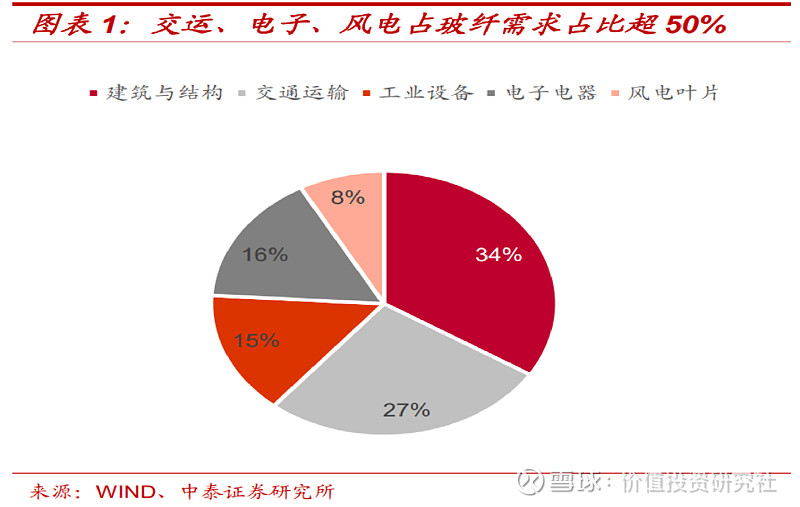

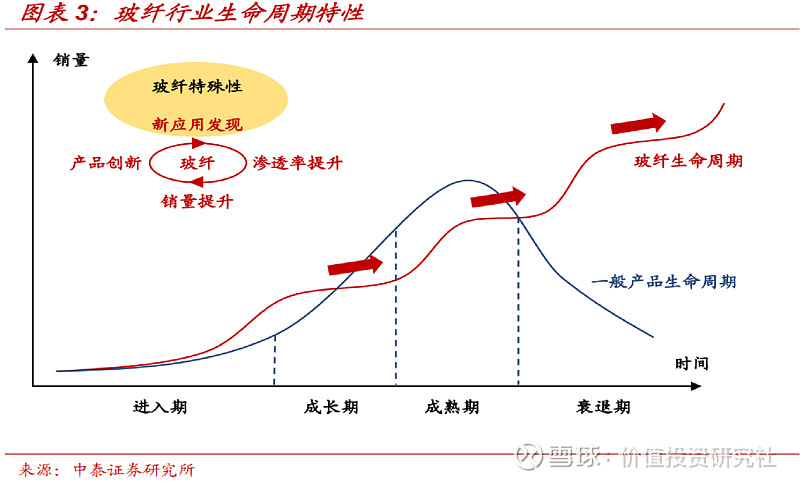

2、玻纤行业产业链:上游的最后产品是玻纤纱,主要分粗纱和细纱(即电子纱)。在中游,对不同类型的玻璃砂进行精细加工,可以制成玻纤布,玻纤毡,电子布,短切原丝等产品。在下游,玻纤制品与复合材料结合,又可以制成热塑性玻璃钢,覆铜板等等终端材料,用于防火帘,PCB印制电路板,风电叶片,汽车配件等。玻璃纤维是一种性能优异的无机非金属材料,种类繁多,应用广泛。玻纤下游需求包括建筑建材、交通运输(汽车等)、工业设备、电子(PCB)和风电等,占比 34%、27%、15%、16%、8%。玻纤相比于钢铁、铝等金属材料,具有轻质、高强等优势,相比于碳纤维具有高性价比、高比模量等优势。 玻纤作为一种替代性的材料,产品创新和新应用发现不断,因而行业暂未出现天花板,生命周期仍处在持续成长阶段,产销量保持高于 GDP 的增速持续增长。

3、行业供需:从历史数据来看,玻纤需求增速高于 GDP 增速,主要原因是玻纤下游应用广泛且中高端应用领域在不断拓宽,新兴领域发展潜力巨大。据申港证券测算,国内 2021 和 2022 年玻纤表观需求量分别为 458 和 494 万吨,对应同比增长率 7%、8%。

美国研究机构 Lucintel 根据相关数据测算,玻纤行业需求增速约为全球工业产值增速的 1.6 倍,按照未来三年,全球工业产值增速 3%来计算,全球玻纤市场的复合增长率约 5%,市场容量有望由 2019年的 88 亿美元增长至 2025 年的103 亿美元。其中,风电、航空、交通、电子电气预计将会是近年来增长较快的行业。我国玻纤的普及程度远低于欧美发达国家,人均消费量明显偏低,国内市场玻纤产品的需求潜力巨大。未来,在风电、建筑、交通、电气等应用领域带领下,IMF 预计全球玻纤将保持 5%的复合增长速度,而国内玻纤需求的增速高于全球,预计未来五年的复合增速在 8-10%。

未来,行业增速较快的应用领域主要有风电、汽车轻量化、电子纱。

1)、风电:在玻纤的各大应用领域中,风电领域是近年拉动高性能玻璃纤维及高性能玻纤增强复合材料制品市场复苏发展的最强劲动力。风电叶片是大型风电机上的转子叶片,使用玻璃纤维增强塑料(GRP)为原材料,具有良好的耐久性与耐腐蚀性。早期人们在风机叶片材料的选择上,一直以碳纤维为主,尤其是 50 米以上的叶片,由于受重量的限制,国外大部分企业认为,只有碳纤维可以担当大任。尽管碳纤维在轻度上占据优势,但其价格是玻璃纤维的近 20 倍,且全球供应量非常有限。在 2016 年中材叶片实现了玻璃纤维长叶片的成功制造后,以更低的成本满足了行业的需求,真正推动了高性能玻璃纤维在风电叶片行业的产业化运用。

2)、汽车轻量化:汽车轻量化是指在保证汽车的强度和安全性能的前提下,尽可能地降低汽车的整车重量,从而提高汽车的动力性,减少燃料消耗,降低排气污染。目前,汽 车上应用的玻璃纤维增强复合材料包括:玻璃纤维增强热塑性材料(QFRTP)、玻璃纤维毡增强热塑性材料(GMT)、片状模塑料(SMC)、树脂传递模塑材料(RTM)以及手糊 FRP 制品。玻纤在汽车及厢内设施制造方面应用广泛,占到全球玻璃纤维总消费量的 20%左右。欧美平均每辆轿车使用增强塑料达117公斤,占轿车重量的5-10%,其中 42%为玻璃纤维增强热塑性塑料;国内经济型轿车增强塑料用量每辆 16-20 公斤,载货汽车为 20-30 公 斤,市场空间广阔。

3)、电子纱:电子纱绝大多数(95%以上)需求来自于 PCB 生产, PCB 作为电子设备的核心部件之一,下游应用涉及范围较广。其中通讯电子、计算机、消费电子、 汽车电子是占比最高的四大应用,需求占比分别达到 33.0%、28.6%、14.8%、11.2%,合计达到 87.6%。 目前超细纱、极细纱等中高端产品还是国外厂商供应为主。随着 5G 商用的发展、智能手机换代升级、 家居智能化以及汽车电子的国产替代,消费电子和通信设备新一轮升级,PCB 产业链将享受到量价齐增的红利,对应我国电子纱也将迎来长足发展,高端产品有望迎来国产替代。

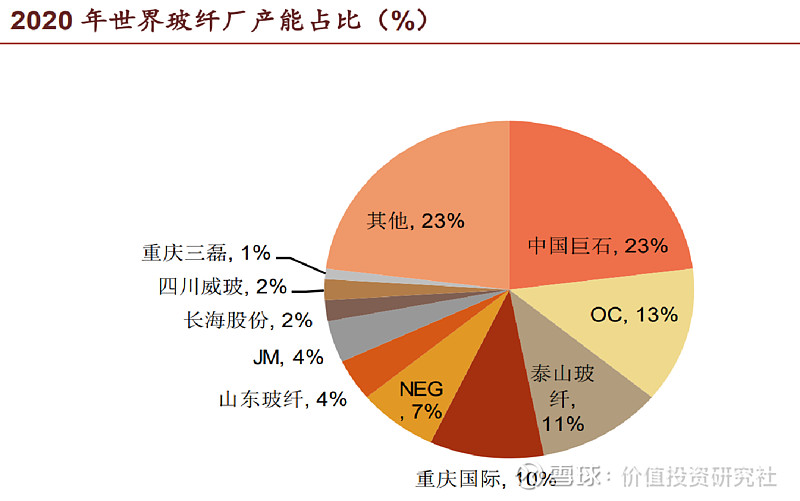

4、竞争格局:根据卓创资讯的数据,若按照2020年全球876万吨的产能计算,目前玻纤行业全球市占率CR3达46%、CR5 达 63%,预计未来几年集中度将进一步提升。玻纤寡头竞争的局面预计将长期持续,产能扩张主要由大企业主导,供给释放更加理性,因而周期属性弱化。

二、公司分析

1、公司介绍:中国巨石前身是中国化学建材股份有限公司,由中国建筑材料集团有限公司、振石控股集团有限公司、江苏永联集团和中国建材股份有限公司四家公司发起设立。1999 年 ,公司在上海证券交易所上市挂牌,是玻纤行业第一家上市公司; 2015 年 2 月,公司证券简称由“中国玻纤”变更为“中国巨石”。截至2020 年中国建材持有公司 26.97%的股权,是公司第一大股东,实际控制人是国务院国资委。

公司主要从事玻纤及制品的生产、销售,公司主要产品为玻纤纱。按产品种类,可分为三大业务板块,分别为:无碱玻璃纤维纱、 玻璃纤维制品及其它产品(含电子纱及电子布)。公司收入和利润来源以玻纤纱为主。

2、公司竞争优势:

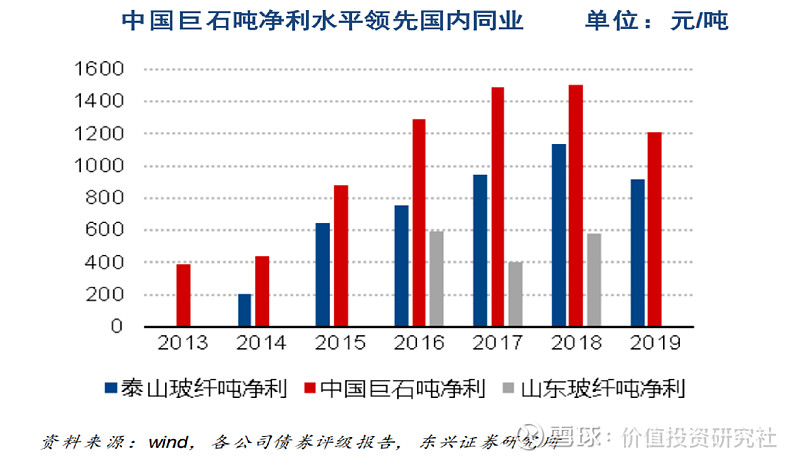

1)、成本优势:中国巨石的玻纤及制品毛利率长期高于同行 10 个百分点以上。在行业周期波动中始终保持较高的盈利水平,成本控制能力是核心要素。

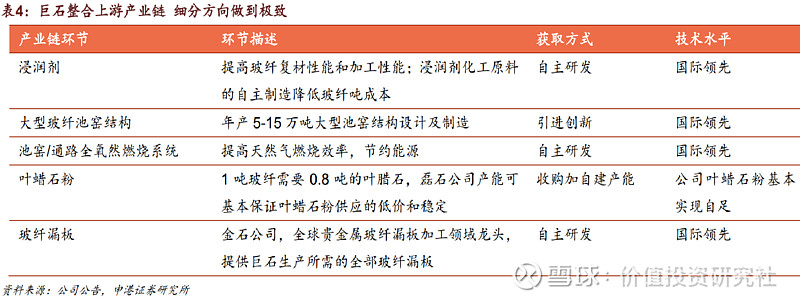

2)、技术优势:玻纤生产,特别是窑炉、浸润剂配方、多孔漏板、粘结剂等技术差异会造成产品品质与生产成本上的差异。公司致力于技术创新和产品升级,通过直接收购、技术引进再创新以及自主研发的手段,针对玻纤生产的各个关键环节逐一击破。依托自身子公司或股东振石集团,在产生一体化上的各个环节都建立了技术优势。

三、公司估值

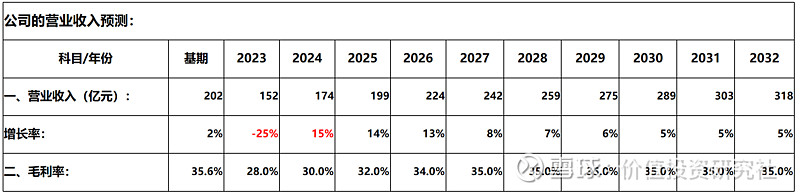

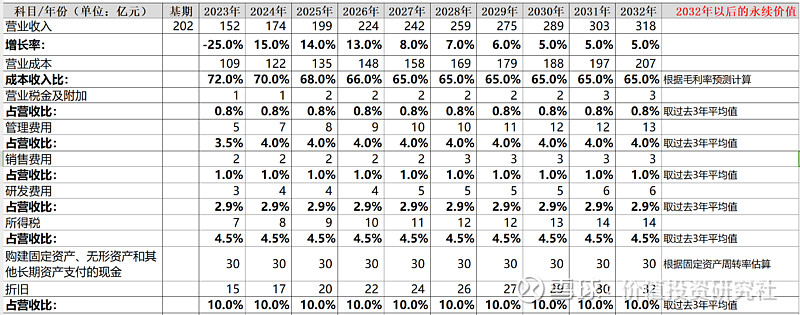

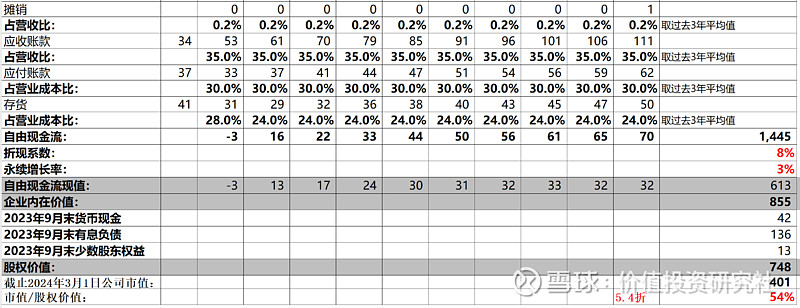

前提假设: 1、根据我国“十四五”规划要求玻纤行业产能增速与需求增速匹配,因此,2025年之前行业阶段性会有供需失衡,但是整体上供需应该会保持平衡的状态。巨石成本优势明显,假设其毛利率逐步恢复到35%。 2、美国研究机构Lucintel根据相关数据测算,玻纤需求增速约为全球工业产值增速的 1.6 倍,即5%左右的增速。考虑到中国巨石的竞争优势,假设2023年公司营收下降25%(经济复苏不及预期)、2024年公司营收增长15%(经济复苏需求增加),2025~2032年公司营收增速从14%逐步下降到5%。

以上纯属个人看法,不代表投资建议!

利益声明:本人持有中国巨石!