本文由e代理(ID:iedaili)原创发布,作者:杨柳。本文仅为信息交流之用,不构成任何交易建议。

CRO,又称合同研究组织,是指通过合同形式,为制药企业的药物研发,提供专业化外包服务的组织或机构。

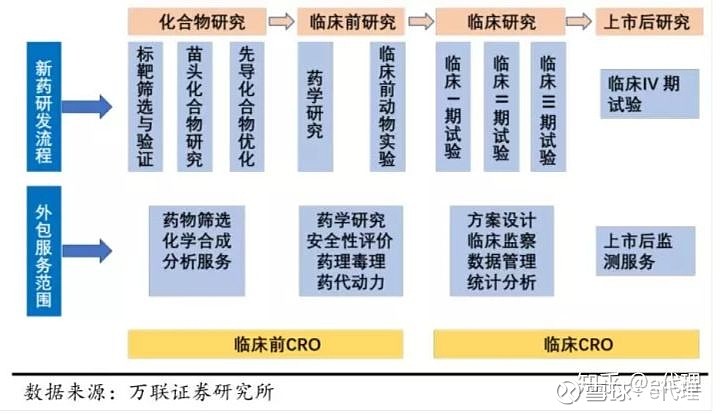

新药研发是一个漫长且复杂的过程,一个新药的诞生需要经过药物发现阶段、临床前研究阶段(药学研究阶段、药物评价阶段)、临床研究阶段(Ⅰ、Ⅱ、Ⅲ期临床)、审批与投产上市阶段以及上市后的Ⅳ期临床和新药检测期。各阶段还包含很多过程,新药研发过程烦琐复杂,通过外包服务可以将研发过程分解,降低新药研发的复杂性,减小研发难度,提高新药研发成功率。

新药研发各过程耗时长,药物从发现到审批上市一般需要10~16年,其中,药物发现阶段和临床前研究阶段一般耗时4~6年,临床研究阶段一般耗时5~7年,审批与投产上市阶段一般耗时1~3年。通过外包服务可以将研发过程分解,将非专利研究交给专业的CRO企业,从而缩短新药研发周期,目前,通过与CRO企业合作的新药研发项目,可以节省1/4~1/3的时间。

CRO行业起源于20世纪70年代的美国,早期的CRO公司以公立或私立研究机构为主要形式,规模较小。在中国,CRO起步较晚,随着全球经济的竞争和中国制药业的发展,以及在中国进行新药临床试验具有的天然优势(人口众多,病例丰富,成本较低),1996年,美迪生(MDS Pharma Service)在中国投资设立了北京美迪生药业研究有限公司,从事新药的临床试验研究业务,是中国第一家真正意义上的合同研究组织。随后,其它的跨国CRO开始陆续在中国设立分支机构,如昆泰医药、科文斯、凯维斯等。从CRO公司提供的服务阶段来划分,目前市场上CRO企业提供的服务可分为临床前服务和临床研究服务两类。基于技术保密和分散风险等因素的考量,药企往往在不同阶段会选择不同的CRO企业,CRO企业本身只是提供技术服务,不拥有与研发成果相关的权利。

据估计,目前国内专注于临床试验及相关服务的CRO在600家左右。中国本土CRO发展迅速,2012年泰格医药成为首个在国内上市的 CRO 企业。中国CRO龙头企业药明康德也在2018年5月8日作为A股第一只独角兽企业成功回归。

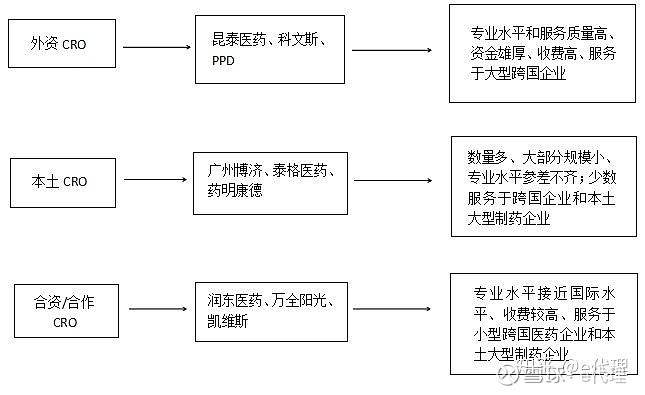

目前,中国提供临床试验相关服务的CRO简单来说分为三类:

全球CRO发展现状

全球药物研发投入和外包渗透率不断增长,CRO市场扩张趋势明显。

随着经济和科技的快速发展,以及人口老龄化加速、研发成本攀升等问题,药物研发外包成为全球密切关注的领域。制药、生物技术和医疗器械公司在研发上不断增加的投入直接推动了CRO行业的增长。预计2015-2020年,药企在研发的投入将以2-3%的复合年均增长率增长,2020年达到1570亿美元。此外,CRO业务渗透率也在不断提升,从2015年的39.5%增长至2018年44.6%。预计未来仍将保持增长趋势,CRO市场扩张趋势明显。

国内目前CRO的发展现状

1、起步较晚,发展较快,地域集中

我国CRO行业起步较晚,但增速较快。1996年,我国才出现第一家真正意义上的医药CRO企业,2000年之后,药明康德、尚华医药、泰格医药等目前国内CRO龙头企业的成立,意味着我国医药CRO正式起步。2007年,药明康德成功在美国上市,是我国第一家上市的CRO企业,2012年,泰格医药成功在A股上市,是国内第一家上市的CRO企业,我国CRO行业进入快速成长期。根据CFDA南方所数据,我国CRO市场规模从2011年的140亿快速增长到2016年的462亿,5年复合增速约27%,远高于国际水平,同时预计我国CRO行业在未来几年仍将以超过20%的复合增速快速增长。

我国医药CRO企业主要集中在北上广和长三角地区,这些地区的医药产业园区发展相对成熟,人才和产业集中度较高。根据《中国CRO产业地图》数据,目前我国约有500家医药CRO企业,北京最多,约有167家,其次是上海,有100家,江苏和广东分别有90家和51家,其他省份均不足20家。

2、整体规模较小,一超多强,行业集中度低

相对全球CRO龙头企业,目前我国医药CRO企业规模较小。药明康德在规模上远超其他国内CRO公司,是国内CRO龙头,业务覆盖范围和业务能力均为全国第一,2016年全国CRO市场份额为9.7%。全国前十CRO企业市场份额总和仅达到23.3%,与世界水平相比,我国CRO行业集中度较低,有很大提升空间。

3、政策和资金助推中国CRO市场快速增长

尽管我国医药研发外包相对欧美发达国家起步较晚,但近年来在政策红利和资金投入的驱动之下已经逐渐成长为承接全球医药研发外包的重要基地。2018年,国内CRO行业市场规模约678亿元人民币,预计到2020年,这一数字将扩增至975亿元;2018-2020年复合增长率超20%以上,增速高于全球市场。今后三年,本土研发外包服务需求有望在全产业链均得到增加,随着现有制药企业扩大的需求和未来大批初创药企的涌现,中国CRO市场空间巨大。

未来我国CRO发展的趋势分析

1、研发费用持续增长、CRO渗透率不断提高、专利悬崖期到来、政策红利等多因素助推CRO市场持续增长

近年来,新药研发费用越来越高,据Tufts CSDD数据显示,19世纪90年代一个新药研发成本约为8亿,而目前一个新药研发成本约为26亿美元。国内研发费用投入也越来越大,由2007年的20亿美元增长到2012年的84亿美元,复合增速约为32.8%。我国目前已成长为世界第二大药品市场,是跨国药企争夺的重要新兴市场,而根据政策法规规定,新药在国内上市前都需要在国内进行临床试验,这也为国内CRO企业带来了大量业务。根据Evaluate数据显示,近年来由于专利到期造成的药物销售额损失一直居高不下,2012年甚至达到530亿美元,预计未来几年内,每年因专利到期造成的销售额损失达300-400亿美元。随着仿制药一致性评价政策的稳步推进,临床CRO公司BE试验放量已经开始,预计2019年将引来井喷。这些因素将扩大CRO市场容量,优化竞争格局,促进CRO行业健康快速发展。

2、前瞻布局,龙头企业实现纵向一体化

CRO是医药产业链重要的一环,行业的延展性强,为了保证试验的质量同时减少沟通成本,制药企业往往更愿意将所有研发CRO需求外包给一家服务能力较强的综合性CRO企业。龙头CRO企业拥有丰富的客户资源,越来越多的行业龙头通过在细分行业领域内不断拓展新业务和并购重组而实现纵向一体化,为客户提供涵盖研发全产业链的一站式服务,提高自身服务能力和客户黏性。以药明康德为例,近年来,其通过收购AppTec、美新诺和NextCODE等优秀CRO企业和控股合全药业等CMO企业成功将业务向前后领域延伸,形成了集实验室服务和制药服务为一体的覆盖医药产业全链条的综合性药物研发和生产服务提供商。

3、业务模式创新,CRO企业与跨国药企建立战略合作研发模式

国外大型医药CRO企业发展可以分为三种CRO业务模式:传统模式、进阶模式、战略合作模式。越来越多的企业在努力向战略合作模式转型,每一次业务模式的转型都意味着CRO企业的服务能力和被认可程度得到了大幅的提升。

传统模式中,CRO企业规模较小,能力有限,仅仅需要依据合同按时按量完成任务,通常以FFS(Fee for Service)或FTE(Full Time Employee)承担执行者的角色,话语权较弱。这种模式下CRO企业只是赚取基本的服务利润,并不承担任何风险。

进阶模式中,CRO企业研发能力大大增强,和客户之间也建立了良好的合作关系,在承担执行者角色的同时还扮演着顾问的角色,拥有部分合成路线或临床试验细节的设计权限。这种模式下CRO企业拥有一定的话语权,并增加了一些激励机制。

随着CRO企业的不断发展,其研发能力已经超过一般药企,双方开始建立研发合作伙伴关系,共同投资某些研发项目,共同承担研发风险。这种模式下CRO企业能在把控风险的情况下大大提高预期收入。随着CRO行业越来越成熟,新药研发成本和风险越来越高,越来越多的CRO企业和大型跨国药企建立这种风险共担、利益共享的合作研发模式。

投资需要注意的风险点

从投资前景来看,CRO行业相关的公司都是非常值得期待的,当然也存在诸多风险。当前行业整体估值偏高,CRO板块2018年平均估值50倍左右。虽然行业景气度高,依然维持高增长,但若增长不达预期,在大熊市的背景下,需要回避估值下挫、一二级市场倒挂、二级市场亏损的投资风险。另外,CRO的行业空间取决于药企的研发投入,需要关注每年行业内相关公司的研发投入力度。

作者介绍: