$甘李药业(SH603087)$ 今天我们来讨论一下甘李药业是不是一个超级“赚钱机器”。

之所以选择讨论这个话题,理由有几个:一是,大家为什么会选择投资甘李药业,我想大概可能是因为,之所以做投资,是因为“我们要让高质量的投资组合去赚钱,而不是自己不停的工作”。因此,甘李药业究竟是不是一个赚钱机器,变得非常重要。我们都特别需要一个“赚钱机器”。手持一个“赚钱机器”,则无忧矣。二是,既然是做投资,本质上就是一桩生意,这桩生意究竟合不合算,归根结底就是有没有赚钱能力,这家公司是不是有足够的赚钱能力。三是,经过我半年多的财报观察,我直觉判断,我觉得甘李药业应该是。

所谓“赚钱机器”,无非是像养牛一样,一给他投一点食物进去,他能挤出多少奶来;你投1万进去,他会产生多少利润。无论你睡着了还是休假了,他一直在帮助你赚钱。因此,判断是不是一个赚钱机器,核心指标应该是其ROE指标。这里应该研究的两个问题:一是甘李药业的ROE究竟算不算高,在A股市场及医药板块算什么样的水准;二是这种ROE指标是不是稳健,有没有可持续性,是否能持久。三是,什么情况下,甘李药业的赚钱能力会被摧毁、其无以为继?针对这几个话题,我们逐一讨论。

1、甘李药业的ROE究竟算不算高?

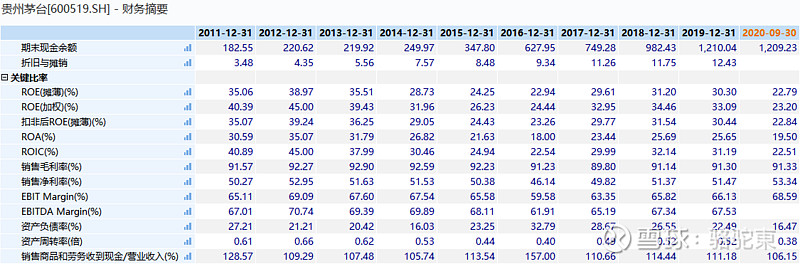

自上市以来,甘李药业一直被称为“药中茅台”,之所以获得这个美名,也是因为其盈利能力强。那么,究竟是茅台高还是甘李药业高?我们用Wind的贵州茅台、恒瑞医药、甘李药业三个公司的数据来做个对比。

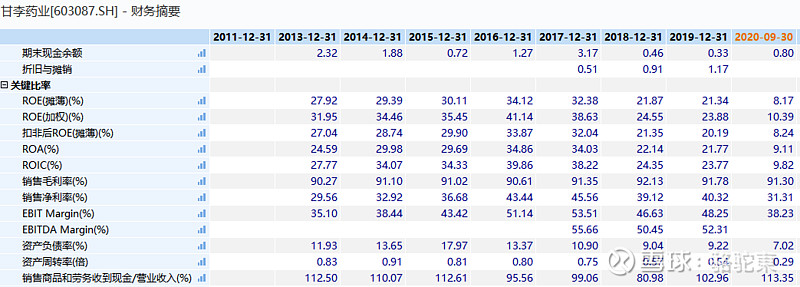

对比显示,最近10年,贵州茅台的ROE介于30%左右,最近几年30%以下的居多,而早前几年一度高达40%左右。可见,赚钱能力确实是很强。这意味着,按照这样的速度,大约3年左右,公司的净资产就会翻倍。相比之下,恒瑞医药多介于20%-25%,其与贵州茅台的差距还是比较明显的,这意味着其净资产翻倍大致需要4年左右。而甘李药业的ROE则介于30%-35%居多。总体来看,三家企业都是佼佼者。不过细节比较也看到,一方面,甘李药业的ROE常年比恒瑞医药高10个百分点左右,另一方面与贵州茅台相差无几,大致齐平。从某种意义上说,甘李药业显然比恒瑞医药更适合被称“药中茅台”。可见,甘李药业的ROE其实不是吹牛的。

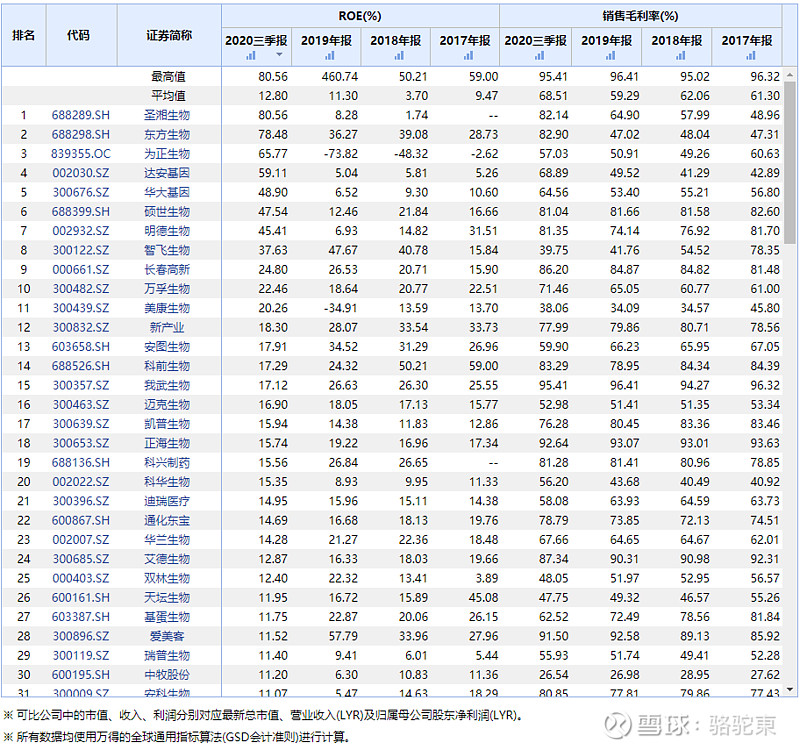

为进一步做对比,我将Wind生物医药板块119家上市公司的数据再做筛选,最终发现最近3年内,ROE指标能保持稳定的公司并不多。销售毛利率持续3年70%以上、ROE持续在10%以上的公司仅有:我武生物、正海生物、爱美客、特宝生物、康泰生物、康辰药业、三生国健、甘李药业、艾德生物、安必平、安图生物、科前生物、新产业13家。这些企业,我了解的几家毫无疑问都是非常优秀的企业,而另一些生面孔是一些刚刚上市的新股,由于之前的财务数据并不多,所以其是否具有稳健的ROE、盈利能力也难以判断。这些对比至少说明,在生物医药板块,具有高超盈利能力的企业还是凤毛麟角的,多数企业也就那样,这或从一个侧面说明甘李药业其实还是很难得的,能够持续那么多年一骑绝尘的状态。

再将走出这个领域,将视野放宽到A股,我们发现格力电器的ROE也是持续在30%-35%左右,并且一如既往。而美的集团则相对低一些,更像是恒瑞医药,持续在25%-30%左右。新产业(300832),其ROE也是持续在30%左右,甚至最高的年份达到51.49%。海螺水泥则持续在20%左右。再考察其他行业也是差不多的。总体来说,整个A股市场,ROE要持续稳定在30%的上市公司还是很少的,能达到这个水平的都是各个行业的顶尖企业。更多的企业是盈利能力波动很大,今年400%,明年是负数,无法保持稳定,这些财务数据并不能说明任何问题。

综上来看,通过过往10年左右的数据对比可见,甘李药业的赚钱能力在整个股票市场是遥遥领先的。基于过往的数据来判断,甘李药业确实是当之无愧的“赚钱机器”。

2、甘李药业的赚钱能力是否稳健?是否具有持续性?

上文是基于过往数据的判断,得出的结论是甘李药业赚钱能力超强。那么这种赚钱状态是否能够持续,这本质上是个预测、推断的问题。从数学的角度来说,通过过往10年的数据,或许我们会发现各个财务指标之前存在某种线性关系,以此建立增长函数,来推断未来的情况。应该说,10年的数据是足够的,或者说,理论上是存在这种可能的。

不过,确定地下结论之前我们先来探讨ROE这个指标。为什么要谈ROE?因为这是其高分红的基础所在,这也是公司成长能力、赚钱能力的真正体现。既然甘李药业的盈利能力那么强大,我们就进一步来分析他这种赚钱能力是从何处而来。我们对甘李药业的ROE做杜邦分析,来解读一下。

上图杜邦分析可见,甘李药业的权益乘数大致在1左右,这与其历年的资产负债率数据的吻合的。从2013年到2019年,甘李药业的资产负债率从13.65%一直下降到9%左右,这在上面的图标也是看得到的。这也就是说,他其实是没有上面债务的。没有利用债务扩张来提升自身的赚钱能力。从发展的角度说,你也可以理解成甘李药业的扩张空间其实是非常大的。

与恒瑞医药、贵州茅台等做对比,贵州茅台的资产负载率持续在20%-30%左右,并且最近几年是不断上升的趋势。而恒瑞医药则与甘李药业是一样的,大致就稳定在10%的水平。

再看看资产周转率、销售净利率数据,我们看到贵州茅台持续在50%左右,堪称暴利;甘李药业则持续在40%左右;而恒瑞医药则只有20%多。

上述数据综合起来,说明什么问题呢?

一是,甘李药业与恒瑞医药对比可见,甘李药业的销售净利润是比恒瑞医药高很多的,甚至是后者的2倍,这说明甘李药业的产品市场竞争力甚至比恒瑞的产品竞争力更强。恒瑞医药在这种情况下,ROE仍然很高,是因为其资产周转率明显是比甘李药业更快的,恒瑞大致在0.9左右,而甘李药业则在0.5-0.8左右。这其中的原因是什么呢?应该是多方面的,猜测,或许是由于甘李药业近年持续在做研发投入,而由于回报周期很长,导致其资产比较重,周转率相对较慢;而恒瑞医药的创新研发做的比较早,现在已经开始步入放量期?也或者是因为产品结构的不同,甘李药业完全是做创新药的,其研发投入很大,资产很重;而恒瑞医药虽说是做创新药,其实其仿制药的产品占比也是比较大的,导致其轻资产较大;也或许是因为两家企业的销售体系不一样,恒瑞医药具有高效的销售体系,导致其资产周转较快。这些至少说明,甘李药业的产品是相当有产品竞争力的,毕竟其目前的盈利能力都是靠实打实的产品争取来的,而在经营管理及财技上没有使用过多的技巧。

二是甘李药业与贵州茅台的对比可见,甘李药业的销售净利润率比贵州茅台低10个百分点左右。可见,贵州茅台的产品和品牌影响力的强大,其议价能力不是一般的强。但是即便这样,贵州茅台的ROE也没有比甘李药业高到哪里去,这其中的原因在于,贵州茅台的资产周转率是比较低的,基本在0.5以下。这其中或与贵州茅台酒的酿酒技术周期有关,也或与其重资产的投入有关。此外,贵州茅台的资产负债率也相对较高。也就是说,虽说借助债务推动其规模扩张,但其赚到的钱也一定程度上被利息吞吃了,这种规模扩张本质上并没有给他赚到啥真金白银。

三是综合上述3家大牛公司去情况来看,其ROE的数据、各项杜邦分析的指标,根本上或是由其产品特点决定的。不同的产品结构,不同的行业特点下,各自的资产周转率、资产负债率是不一样的。那么是否可以这样理解,对于一家企业而言,资产负债率其实是容易调节的,比如甘李药业某天需要扩张了,要提升资产负债率是很容易的,贷款是很容易获得的。要加速产品去化,提高资产周转率或许也是很容易的,比如适度降价?那么,最难做到的,就是你的产品竞争力,这会从根本上决定产品的销售净利润率。打铁还需自身硬,只有你的产品、品牌足够牛逼,你的产品才能卖的非常暴利。

因此,从某种意义上说,销售净利润率是最能反映产品核心竞争力、或者说企业护城河的指标。这一护城河需要前赴后继的技术研发投入、超前的战略布局来实现,不是随随便便可以突破和积累的。这正如贵州茅台,其不是一般同行可以赶超的。进一步说,甘李药业的内核竞争能力是非常稳定和强大的,远比恒瑞医药强大。正是这股力量的存在,甘李药业会有持续的盈利能力存在。也就是说,甘李药业的ROE应该会是稳健的、强大的、可持续的。其产品在同行业中具有明显的垄断性、不可替代性。

3、什么情况下,甘李药业的赚钱能力会被摧毁?

如果通过一堆数据的阐述就说下要结论,甘李药业真就是那么的无与伦比、宇宙无敌,那么至少在产品层面得到解释。为什么他会那么优秀?

作为医药企业而言,其产品的专业性或许不是一般投资者可以清楚的。尤其作为创新性的产品,其技术和产品并非普通的医药人士能够真正了解的。不过,作为投资者,不管产品怎么样,这终究只是一门生意,不管产品细节和技术如何,只要能赚钱,能理解其赚钱逻辑,这就足够了。那么我们不妨用逆向思维来审视一下,有那些情况会彻底毁坏甘李药业的护城河?什么情况下,甘李药业的持续赚钱能力无以为继、会被摧毁?

我们不妨从前段时间的集采事件反思。此前的集采风波,甘李药业的股东人心惶惶。大家担心,倘若胰岛素被集采了,如其他医药一样,卖1万3的产品被弄成了700块钱,整个公司都可能垮掉。如果甘李药业被集采,大家预想一下会发生什么样的情况呢?我们不妨来设想一下:

一是甘李药业被凶狠砍价了,如医疗器械一样,卖1万3的产品被弄成了700块钱。那么可能性有多大?作为领先的第三代胰岛素产品,理论上并不存在这种可能性,毕竟在全球范围内,具有这种研发能力的企业并不多,甘李药业的该类产品在技术上是存在一定的垄断性的。如果政府要强势降价,全民都用得上这种胰岛素,最终的结果就是所有的领先企业都要倒闭。是一定要倒闭的,毕竟开发产品是需要巨额投入的,没有人做赔本的生意。所以,在市场经济条件下,这种极端情况或许并不成立。

二是如果当真出现了上述极端情况,甘李药业又将如何应对?从企业管理的角度而言,做生意究竟是要赚钱的,要么就不卖第三代了,干脆不干,就做低成本的第二代了;要么就继续开发更尖端的产品,具有更强议价能力的产品。归根结底,产品的议价能力是最核心的。糖尿病患者的群体一直在增长扩大,其数量和产品需求是一直存在并且无限扩张的。作为这个行业的领军者,作为供给方,只要有巨量的需求存在,就不可能最先倒下的是他。

三是如果不发生极端情况,发生一般的外部冲击,甘李药业又将怎么样?这就回到上面说的ROE概念。如果甘李药业遇到问题了,他的调节空间、对冲机制其实很大的。比如,资产负债率,由于其债务非常低,这种情况下,如果产品的销售净利润被压缩了,其可以通过举债扩张放大规模,通过产品走量来维持其ROE;也可以提升资产周转率、加快产品去化来维持其ROE。其调节的空间其实还是很大的。

上述的分析至少说明一个朴素的道理,不管怎么样,一个企业终究还是要自身产品做的好,只要产品好就不差钱,就不怕会倒闭。如果行业的老大都完蛋了,相比同行的其他小企业、二三流公司早已化为灰烬了。在如今这个强者恒强的市场环境下,已取得制空权、垄断性的头部企业,大概率是会一骑绝尘的。因此,甘李药业的赚钱能力大概率是可持续的。毕竟,过去的10多年,类似的大大小小的外部冲击都没有被击垮,相信未来也有能力穿越周期。

综上而言,基于这上市半年时间披露的数据,我判断:甘李药业是个可持续的超级“赚钱机器”,我坚定看好。

我从2020年8买入之后,到现在半年一直没有动过,跌到104块我也没有啥感觉,最大的遗憾就是买的有点贵了。不过还好,随着持股时间推移,成本价不构成太大的问题。我每当去回溯恒瑞医药的股价轨迹,我都在想,恒瑞医药上市前4年其实也没有怎么上涨的,我现在持续甘李药业还不到4年时间,还早,不着急咯。

甘李药业是一台“赚钱机器”,我想一直陪着她成长。类似的股票,一辈子有2-3只就足够了,我还在继续发掘第2只甘李药业。有没有人一起啊?欢迎各路大侠、高手拍砖交流,欢迎辱骂,哈哈哈哈哈哈哈哈哈,拍砖使人进步,辱骂使人清醒。