我敢说现在抄底隆基绿能的都是不懂价值投资的人,而且还装懂的。我曾经的至宝:隆基绿能,就是价值毒药骗价值投资小白进来的,光伏巨头的光环让多少不懂价值投资的人飞蛾扑火?如果你是其中一员,或者你认为隆基应该差不多了,那你一定要好好看看这篇文章。

很多投资者一定有这样的疑惑,为什么隆基这两年看起来挣的钱越来越多,股价反而从高点的72块掉到最低的20块?于是得出结论:a股没有价值投资。真的很傻很天真!

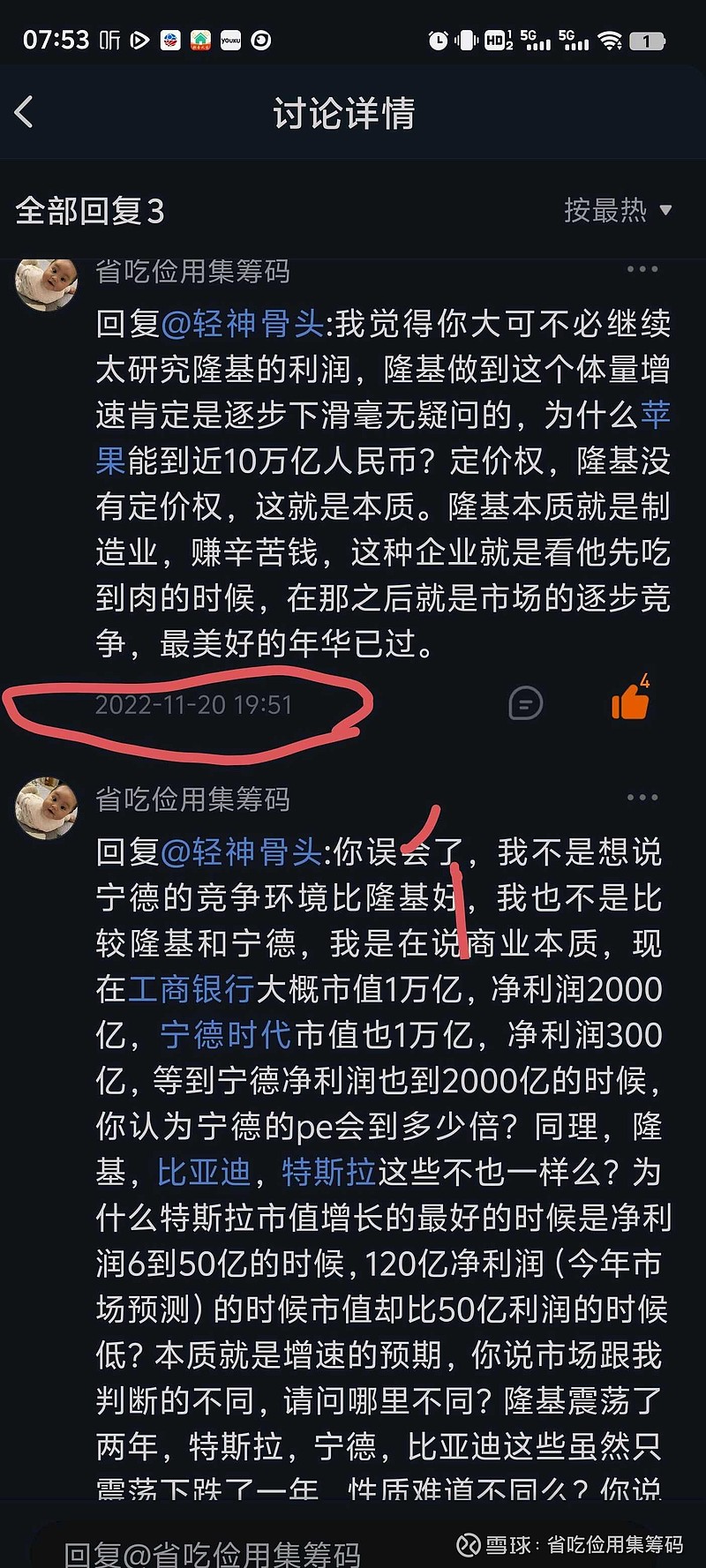

我要先解开这个疑惑,股票价格主要由两个因素决定,市场形势和业绩。先来说市场形势,在国家碳中和碳达峰的政策引导下,以隆基为代表的光伏产业迎来高速发展,市场前期也给出了高达50倍左右的PE,这对于一个制造业来说明显是高估的,市场是聪明的,因为那时候隆基增速非常好!情绪,资金,业绩增速,确定性,共同促成了这个高估值!但!估值修复也只是时间问题!建议大家看看我22年跟大v@轻神骨头 的留言内容:

再来看看业绩。到23年前三季度,隆基的增长已经下滑到个位数,特别是第三季度,已经出现负增长,营业收益率下滑近20%,净利率下滑高达40%,也就是说隆基迎来了它的业绩拐点。其实我在2021年根本不需要看数据就知道两年后隆基超速下滑是必然,为什么?以光伏为例,一个行业可以保持很长时间的高速增长,比如说5年以上,但一个企业要保持超高速的增长是非常难的,很多人不理解这里面的道理。我解释一下:当下一个行业在高速增长的时候它里面往往是由于经济、技术更迭等原因,行业爆发初期的前两年具有先发优势的龙头企业(比如隆基)拿到了这块蛋糕,这块蛋糕非常的好,但是当他们毛利过高的时候,会有大量的企业涌进来,会稀释掉这块蛋糕的毛利。比如这两年大量的企业涌入光伏赛道。还有大家都在建厂扩产,造成大量的资本支出和大量的新增产能释放。当你知道这个是必然之后,数据根本不需要看就能判断。因为光伏行业本质门槛不高,又不是高壁垒的行业。

有了这个判断前提就大概能知道是什么导致隆基业绩下滑了。大家都知道,隆基绿能的主营业是太阳能组件和电磁组件,还有硅片及硅棒,其中太阳能组件和电磁组件占比75%,硅片和硅棒占比25%。最近一年的价格走势,不管是组件还是硅片,价格从高点下跌的幅度都达到百分之七八十。所以说隆基的下跌并不是因为需求下降,而是它的产品售价下滑严重。

那什么原因导致价格下滑这么严重呢?不就是刚才讲的。行业竞争格局加大。赛道有大量产能融入、竞争对手涌入等等。所以,2020年后资本过度扩张,导致这两年产能阶断性过剩,大家都在清库存,股价下跌是必然。

那重点来了,目前的隆基估值对不对呢?10倍pe好像很便宜哦!为什么就不具备投资价值呢?根据机构的预测,隆基今年和明年的净利润能达到150个亿左右,按照目前1600亿的市值,那市盈率只有10倍左右。不管是PE还是PB,目前的估值都属于历史最底部的区间。

很多人会说,那看起来很便宜呀。要不就往里冲??冲你个头!

其实,我们不能忽略一个事实,光伏产业它就是一个周期行业,只不过遇到技术变革和国家政策导致产业需求暴增。目前已经处于产能阶段性过剩,清理库存的这么一个阶段。一般最少要两三年。在这个阶段,通常都是打价格战。而价格战的激烈程度远远超出你们的想象。

我们用数据说话,再回来看看隆基的三季报。三季报的营收和利润,我们可以计算出它的净利润率已经从原来的12%下滑到了8.5%。也就是说,仅仅是初期的价格战,已经使隆基的净利润率下滑了3.5个百分点。越往后会越糟糕。假设明年隆基保持1300亿的营收。我们就按净利润率8.5%来算。那净利润大概就是110个亿。那相对于他目前1600亿的市值,那他的估值就来到15倍PE。

稍微合理偏悲观一点,明年隆基的净利润率来到5%。营收保持1300亿,那明年的净利润就是65个亿,按照今天1600亿的市值,那PE就会来到25倍。而且我给这个估值的前提是营收没有下降。从这样的数据看,你觉得隆基还便宜吗?千万要远离隆基这个价值毒药了。这个位置抄底隆基的人别假装在价值投资了!醒醒吧!@轻神骨头 @万亿隆基新征程

精彩讨论

到处都是韭菜03-16 07:21看了这篇分析,言之凿凿,很有道理,但仔细琢磨:分析构架的基础,完全建立在作者肤浅的基础之上。1,光伏是完全无差异化竞争吗?要是完全无差异竞争,为什么有人成为盈利百亿的公司,有公司在里边混了20—30年破产几次,这次出清又面临破产的局面?2,技术无差异吗?看看这几十年谁在创新?一路走来,硅料的重大创新是协鑫,硅片电池重大创新不正是你看不上的隆基吗?BC电池成本比Topcon低3分,溢价7—10分,而且可以和Topcon叠加,可以和hjt叠加,大幅提高效率,不是重大创新?我创新带来超额收益,我有钱砸研发,即便你模仿了上一代技术,劳资又拿出下下一代技术领先的产品,模仿者还能跟的上?模仿者一直处于落后,不挣钱,还有钱继续模仿跟?3,技术创新发生后,几年后被别人模仿,就不存在技术带来的优势吗?我创新,产品领先,为股东创造价值,真金白银,这种创新没意义吗,无差异吗?4,没有规模优势吗?我砸研发,摊到单位成本上只有你的十分之一,你能跟吗?你不一直技术落后?5,没有品牌优势吗?那些虚标,整天撒谎的公司能长久具有竞争力吗?那些活不过25年,甚至活不过2.5年的公司的组件还会有人买吗?就是有人买,技术需要低多少?隆基招标总是最高价,这不是差异?6,公司运营没差异吗?7,最后竞争的结果,难道不是龙头化,寡头化?从而使得重置成本高到无法再有进入者吗?龙头获得一定定价权,维持合理利润(典型是福耀玻璃)。

到处都是韭菜03-16 08:49按照你的逻辑推演下去,完全自由竞争的领域,任何一个企业都不可能走到竞争胜出,到寡头阶段。事实是这样吗?事实是,只要自由竞争,必然到寡头!即便没有任何技术壁垒的行业,也会因为规模,运营能力,供应链管理,成本控制等因素最后走向寡头,胜出公司迎来一定定价能能力,并且长期维持较好利润,逐渐变成奶牛公司。

我田引水03-15 08:53投资隆基关键在介入时机,我最早17年初买的隆基,到20年卖掉,虽然没卖在最高点,也赚了近十倍。很多人可能在20年才听说隆基,当时大名鼎鼎的光伏茅。但你听说的时候往往已经是要退出的时候了。

最可惜的是阳光电源,16年9月就买了,可惜没有坚守到主升浪的兑现。

价值投资就是发现价值,并且在价值兑现前坚守价值。

ROEer03-15 09:28光伏行业的难处是技术在不断更新,后来者在不断追赶,原来的领先者要不断寻找第二增长曲线。行业增长的前景几乎是明牌,产能过剩也是明牌,社会资本虽然充裕,但光伏行业的投资额门槛高,没有老板愿意做赔钱的买卖(政府支持的除外),行业会回归到一个合理的资产收益率水平。隆基的看点在于能否在行业平均roe水平上,靠自身的技术能力有一个差异化的超额收益。隆基讲了很多BC电池的优势,未来潜在的差异化有BIPV、氢能等等,2024年是BC电池业绩兑现的观察期。$隆基绿能(SH601012)$

ssail03-15 04:51我曾经在3年前隆基上升期,粗略做出20以下入仓的估值预判和入仓系统提醒。。结果价格到了,却没执行。

一个手头有需求和价格平衡的行业相对好的标的。

一个是看不清光伏产品价格稳定的时间。

所以要感谢楼主的回顾和总结。

但也不完全认同楼主,主要最后一段是楼主的预判,缺乏行业竞争对手的数据支持。大家都知道这次是价格战引起的营收和利润的波动。但在市场销售数量上仍然持续在增长,市场需求仍然在扩张。这个趋势在很多行业都是难得一求的。希望能继续交流获得的这方面的数据。

同时既然作为一个周期股。参照相对熟悉的钢铁行业。但隆基的地位与宝钢的地位相同?宝钢正在国家的支持下整合行业。隆基未来也是这样吗?但钢铁行业的需求在收缩。起码是建筑行业的需求在收缩。制造业的需求结构在变化。高强度钢和硅钢再增加。普通钢严重过剩。但铁矿在外资的垄断下时段坚挺了很长时间,现在才开始有下降的苗头。

全部讨论

核心还是看bc。如果比topcon多赚一毛,又独一无二技术,那现在就是低估。另外一点是,去年美国亏损50亿,利润大受影响,今年美国工厂如果不亏反而赚,就是预期差。楼主讲的是大原则,但是隆基可以细看。

看了这篇分析,言之凿凿,很有道理,但仔细琢磨:分析构架的基础,完全建立在作者肤浅的基础之上。1,光伏是完全无差异化竞争吗?要是完全无差异竞争,为什么有人成为盈利百亿的公司,有公司在里边混了20—30年破产几次,这次出清又面临破产的局面?2,技术无差异吗?看看这几十年谁在创新?一路走来,硅料的重大创新是协鑫,硅片电池重大创新不正是你看不上的隆基吗?BC电池成本比Topcon低3分,溢价7—10分,而且可以和Topcon叠加,可以和hjt叠加,大幅提高效率,不是重大创新?我创新带来超额收益,我有钱砸研发,即便你模仿了上一代技术,劳资又拿出下下一代技术领先的产品,模仿者还能跟的上?模仿者一直处于落后,不挣钱,还有钱继续模仿跟?3,技术创新发生后,几年后被别人模仿,就不存在技术带来的优势吗?我创新,产品领先,为股东创造价值,真金白银,这种创新没意义吗,无差异吗?4,没有规模优势吗?我砸研发,摊到单位成本上只有你的十分之一,你能跟吗?你不一直技术落后?5,没有品牌优势吗?那些虚标,整天撒谎的公司能长久具有竞争力吗?那些活不过25年,甚至活不过2.5年的公司的组件还会有人买吗?就是有人买,技术需要低多少?隆基招标总是最高价,这不是差异?6,公司运营没差异吗?7,最后竞争的结果,难道不是龙头化,寡头化?从而使得重置成本高到无法再有进入者吗?龙头获得一定定价权,维持合理利润(典型是福耀玻璃)。

投资隆基关键在介入时机,我最早17年初买的隆基,到20年卖掉,虽然没卖在最高点,也赚了近十倍。很多人可能在20年才听说隆基,当时大名鼎鼎的光伏茅。但你听说的时候往往已经是要退出的时候了。

最可惜的是阳光电源,16年9月就买了,可惜没有坚守到主升浪的兑现。

价值投资就是发现价值,并且在价值兑现前坚守价值。

我曾经在3年前隆基上升期,粗略做出20以下入仓的估值预判和入仓系统提醒。。结果价格到了,却没执行。

一个手头有需求和价格平衡的行业相对好的标的。

一个是看不清光伏产品价格稳定的时间。

所以要感谢楼主的回顾和总结。

但也不完全认同楼主,主要最后一段是楼主的预判,缺乏行业竞争对手的数据支持。大家都知道这次是价格战引起的营收和利润的波动。但在市场销售数量上仍然持续在增长,市场需求仍然在扩张。这个趋势在很多行业都是难得一求的。希望能继续交流获得的这方面的数据。

同时既然作为一个周期股。参照相对熟悉的钢铁行业。但隆基的地位与宝钢的地位相同?宝钢正在国家的支持下整合行业。隆基未来也是这样吗?但钢铁行业的需求在收缩。起码是建筑行业的需求在收缩。制造业的需求结构在变化。高强度钢和硅钢再增加。普通钢严重过剩。但铁矿在外资的垄断下时段坚挺了很长时间,现在才开始有下降的苗头。

相信你预测公司的利润可以。但是,股价这东西,你没那本事预测。股价很大程度上和资本市场大环境有关。新村长到位,还是蛮期待的

光伏行业的难处是技术在不断更新,后来者在不断追赶,原来的领先者要不断寻找第二增长曲线。行业增长的前景几乎是明牌,产能过剩也是明牌,社会资本虽然充裕,但光伏行业的投资额门槛高,没有老板愿意做赔钱的买卖(政府支持的除外),行业会回归到一个合理的资产收益率水平。隆基的看点在于能否在行业平均roe水平上,靠自身的技术能力有一个差异化的超额收益。隆基讲了很多BC电池的优势,未来潜在的差异化有BIPV、氢能等等,2024年是BC电池业绩兑现的观察期。$隆基绿能(SH601012)$

当一个产业的上中下游都是产能过剩,价格战不可避免,谁能整合一体化的,把规模做出来,把成本控制好,趁着打价格战,产能出清之际,一定会有一部分企业倒下,迅速抢下其留下的市场。等到产业周期反转的时候,他的市场份额更大,盈利能力反而比之前更牢靠,比如家电行业,90年代的时候,谁都能分一杯羹,但是到了06年后,行业的增速放缓,反而是龙头企业,在规模,成本,销售渠道,品牌力等等优势被放大了。

看得透彻!看产业发展趋势、看竞争格局、看企业商业模式。难得有深度思考逻辑清晰头脑清醒的投资人。