投资申明:邮储银行最大的投资亮点在于其成长性,而成长性的关键指标在于存款和贷款的增长速度。其他的如净利润增速、不良贷款率等指标不是不重要,但却并非现阶段需要特别关注的对象。

先说结论:

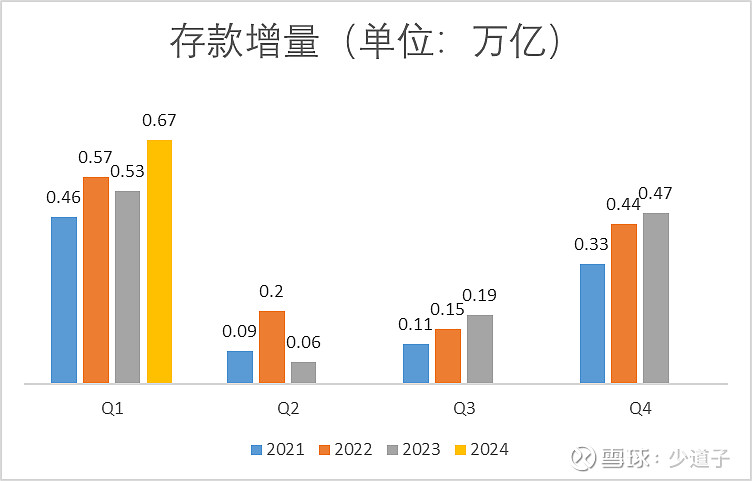

1. 2024年一季度邮储银行存款暴增6700亿,创单季新高;

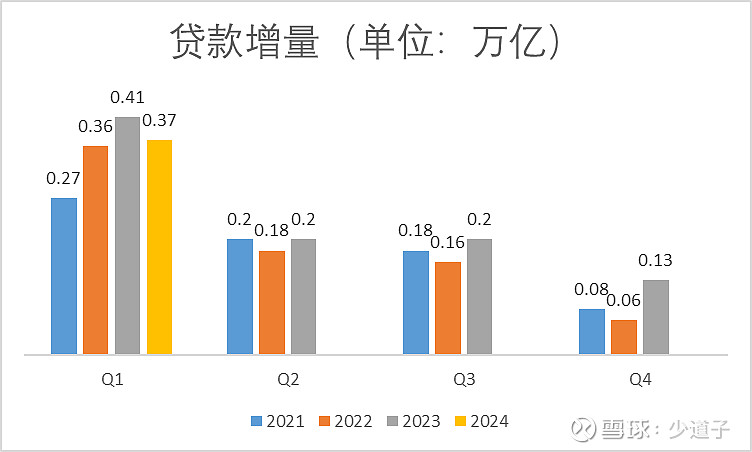

2. 2024年一季度邮储银行贷款仅增加3700亿,增速下滑,导致存贷比停滞不前。

先看存款:

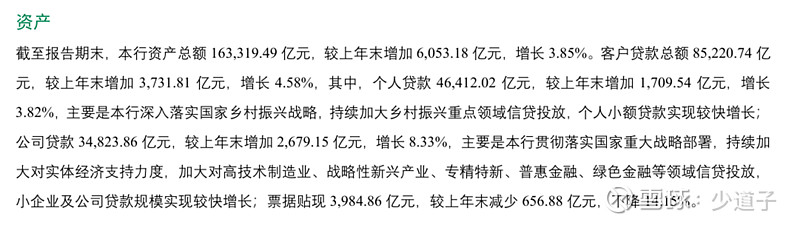

2024年一季报中邮储银行总存款14.63万亿,较2023年报增长了6700亿。而2023年一季度邮储存款增长额约5300亿,简单计算可知2024年一季度邮储存款增量较2023年同期提高了约26.4%,反映出居民存款意愿再次增强。

再看贷款:

2024年一季报中邮储银行总贷款8.52万亿,较2023年报增长了3700亿。而2023年一季度邮储贷款增长额约4100亿,简单计算可知2024年一季度邮储贷款增量较2023年同期大幅下降了约10%,反映出贷款增长趋势再次受阻,邮储又遇到麻烦了。

我们细看一下3700余亿新增贷款的构成。其中,个人贷款新增约1700亿,公司贷款新增约2700亿,票据贴现减少约700亿。企业部门加杠杆的力度持续强于居民部门,表明居民信心仍然没有恢复,那么房地产就难说见底。

小结:受经济下行影响,邮储银行存款再次高速增长,但贷款增速明显下滑,表现为吃得多长得慢。虽然已经多轮降息,但居民贷款意愿仍然不高,邮储银行成长受阻。