基于储能市场的高景气和高增长预期,储能电池业迎来新一波扩产热潮!

近日,多家储能产业链相关上市公司发布了2023半年报。据CNESA统计,59家储能相关上市企业总营收接近万亿元,其中营收超千亿的企业有2家,分别是比亚迪和宁德时代,超百亿的有16家。从上市公司业务类型来看,以电池业务为主的公司有9家,以PCS及储能系统为主的公司有8家。

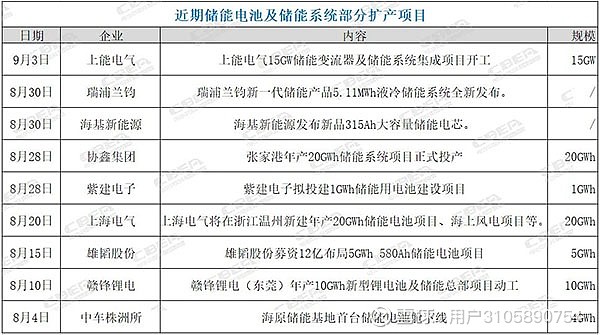

从扩产情况来看,据半年报披露,亿纬锂能在全球各地的电池总产能规划已超300GWh,按照规划,亿纬锂能计划2025年储能产能超100GWh;鹏辉能源规划新增两大储能项目,拟共计投入200亿元建设共57GWh产能,且目前已在衢州、常州、驻马店、柳州等地布局储能电芯产能;派能科技10GWh锂电池研发制造基地项目正在建设中;南都电源现有储能锂电电芯年产能10GWh、系统集成年产能10GWh,另有4GWh储能锂电电芯产能在建,新增年产10GWh智慧储能系统建设项目已于6月底开工;今年6月,林洋能源上线了第二条1.5GWh全液冷柔性自动化Pack产线,目前Pack年产能已达3GWh。

此外,8月28日,协鑫集团张家港年产20GWh储能系统项目正式投产;8月24日,宁德时代与智光电气举行战略合作签约仪式;8月23日,宁德时代5MWh EnerD系列液冷储能预制舱系统成功实现量产交付,该系列产品采用宁德时代314Ah新一代储能专用电芯;8月20日,上海电气集团与温岭市签约的年产20GWh储能电池项目将在年底开工。

多家生产储能电池的企业都在“快马加鞭”忙扩产,不少储能电芯公司对外宣称在售订单饱满。据不完全统计,今年以来,储能产业链上下游超40家企业宣布最新扩产规划,规划储能电池及系统总计扩产产能超900GWh。

值得注意的是,在当下,一方面储能产业链企业忙扩产,另一方面储能电池产能已过剩的说法甚嚣尘上,储能市场呈现“一半海水,一半火焰”的状态。借用亿纬锂能董事长刘金成所言:“预计最晚2024年全产业链都将出现产能过剩,唯一不会出现过剩的是质量上乘、成本低的电池产品。”

01

储能招投标市场迎来巨大需求增量

从需求端来看,储能行业下游最大的需求来自以“五大六小两建”为代表的央企、国企的招标项目。上游疯狂扩产的同时,下游招标规模也在不断扩大。

相关机构统计,今年上半年,中国市场共追踪到276家企业发布的466条储能招标信息,招标规模合计18.3GW/64.4GWh。从装机量来看,新型储能新增投运规模8.0GW/16.7GWh,超过去年全年新增规模水平。机构预计,2023年全年新增装机15GW-20GW。

另据统计,7月,招标项目储能规模合计4.88GW/20.66GWh,中标项目储能规模合计1.65GW/6.8GWh。8月招标项目中,EPC招标规模2.86GW/7.29GWh,环比+63%/+45%,创今年单月新增EPC招标规模新高(按能量规模计算),储能系统招标规模则为2.31GW/4.66GWh。

值得一提的是,招标规模迅速增加的同时,下游客户对储能产品的要求也更多且更严苛。例如今年4月,中国华电集团在其发布的磷酸铁锂电化学储能系统集采招标公告中明确提出,其采购2小时储能系统总规模达5GWh,并且要求电池单体容量≥280Ah,此外,还明确竞标厂商应选用宁德时代、比亚迪、亿纬锂能或同等水平的其他品牌;6月,宁德时代还曾以“系统集成商”的身份在国内中标超过2GWh。竞标门槛越来越高,头部效应开始显现,对于产品力未经市场充分验证的“新玩家”来说,无疑是处于劣势的。

与此同时,电池中国梳理近期储能的招投标情况,发现低价现象并不罕见。在储能电池方面,从中石油、南方电网、国电投、华电、新华水电、国能信控等相继完成的15.6GWh储能电芯/电池系统/储能系统集采开标情况来看,电芯报价区间0.44元/Wh~0.68元/Wh,同时储能系统出现低于1元/Wh报价。

储能中标价格持续下行,引发行业“劣币驱逐良币”的争议声音不断。有业内人士分析认为,新玩家无论是在品牌知名度、还是在技术、经验等方面的积累都远不及头部企业,在下游客户环节接受度较低。部分厂商为了卡位赛道,宁愿亏本也要拿单,成为打响“降价第一枪”的主要角色,进而引发“价格战”愈加激烈。

02

技术创新引领行业“更上层楼”

储能大规模应用必将迎来更低的价格,但低水平的“价格战”内卷不是出路。市场鼓励的是极具创新精神的行业引领者,企业如果单纯追求低价,难免成为行业大浪淘沙的注脚。深谙其中道理的“他们”,将技术创新能力作为赢得市场的“杀手锏”,不断推动行业“更上层楼”。

正当行业对“0.5元/Wh”的价格争论不休之时,宁德时代低调宣布其300Ah+储能专用电芯已经投入使用,一石激起千层浪。紧接着,瑞浦兰钧320Ah送样测试数据发布,且预计10月将大规模量产投用。

此外,据电池中国了解,还有海辰储能、鹏辉能源、蜂巢能源、中创新航、赣锋锂业、楚能新能源、远景动力、欣旺达、双登集团等近20家电池企业的310Ah+储能电芯也将陆续交付量产。由此可见,头部电池企业再次成为引领储能电芯尺寸迭代发展的“参考风向标”。

如今央企、国企的储能集采招标,动辄吸引几十家储能产业链企业同台竞技,最终考察的仍是企业品牌、技术、创新、成本、经验等多方面的综合能力。如何才能打造出更适合行业所需的产品,摆脱同质化的束缚,是储能电芯企业需要更加认真思考的问题。