归属于上市公司股东的净利润115.85亿(同比增长15.02%)。基本(稀释)每股收益0.84元(同比增长15.07%),每股净资产10.54元(较上年末增10.35%)。按照当日的最新收盘价12.57元计算,PE=7.48, PB=1.19。

总体来说,这是银行股里看似非常靓丽的半年报了。。。

不良贷款双升,资产质量变坏幅度有所收缩!

不良贷款余额为157.29亿元,较去年末增52.28亿元,增幅49.79%。报告期内共核销22.38亿。核销幅度略有减少。

不良贷款率为1.32%,比上年末上升0.30个百分点。一二季度增幅相同,都是0.15个百分点。

关注类贷款余额529.32亿元,比上年末增加159.83亿元,关注贷款率4.46%,比上年末上升0.85个百分点。

逾期贷款余额606.12 亿元,比上年末增加146.17亿元,占比5.10%,比上年末上升0.61个百分点。

拨备覆盖率183.03%,比年初下降17.87个百分点。但二季度比一季度增加了9.86个百分点。

贷款拨备率2.42%,比年初大幅增加了0.36个百分点.

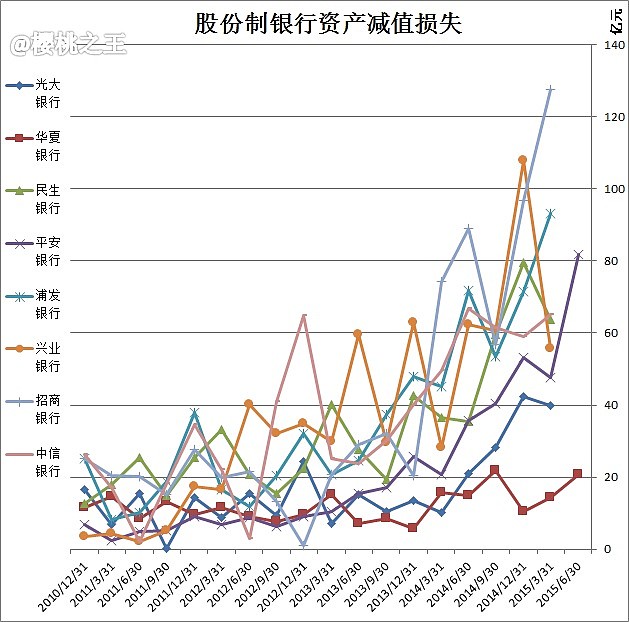

集团资产减值损失129.23亿元,同比增128.64%。

规模效应:

资产总额25,705.08亿元,较年初增长17.56%。

存款总额16,551.12亿元,较年初增长7.95%。

同业及其他金融机构存放款项余额5,750.47亿。较期初大幅增加了49.19%。

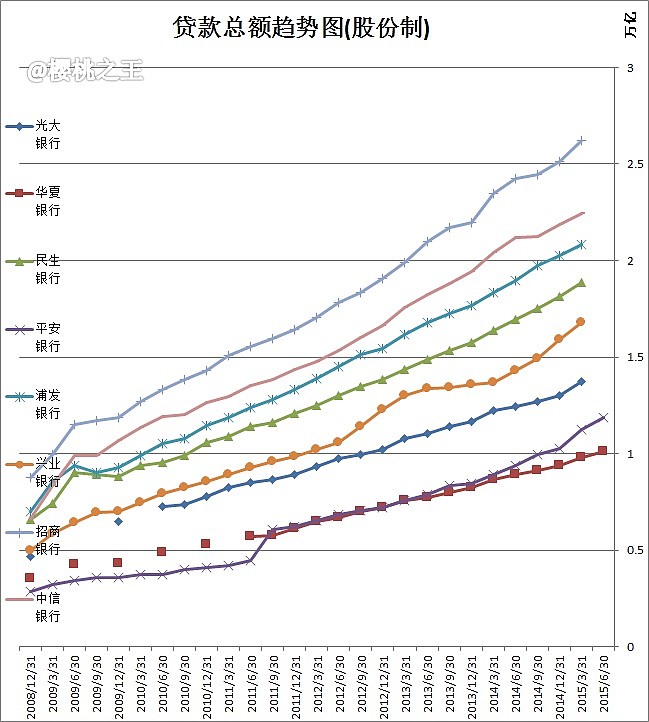

贷款余额11,878.34亿元,较年初增幅15.92%。

营收状况:

营业收入465.75亿元,同比增长34.09%。

利息净收入311.18亿元,同比增长26.73%。

手续费及佣金净收入137.22亿元,同比大升76.58%。

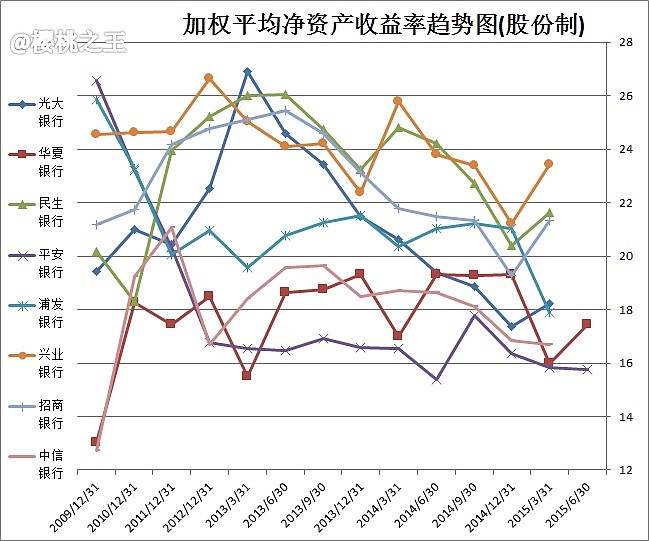

加权净资产收益率: 15.76

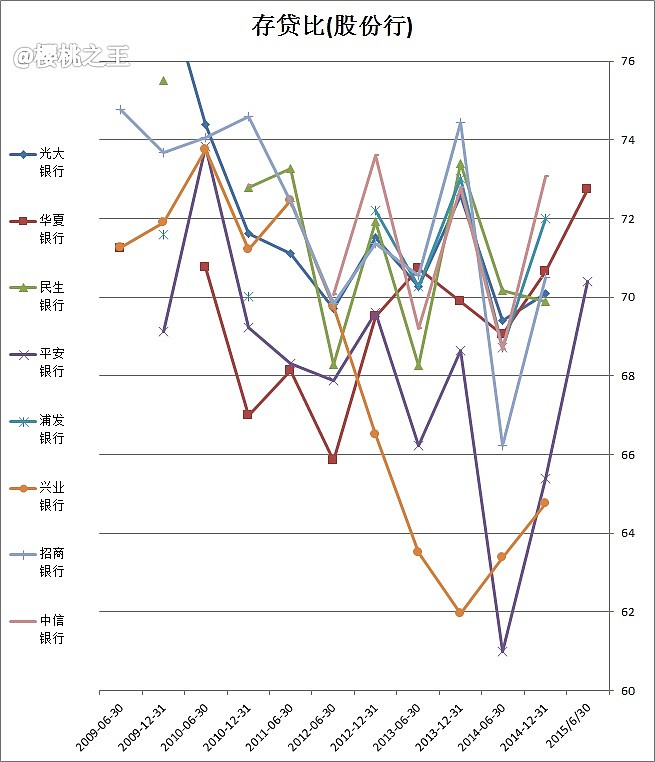

本外币存贷款比例 70.40。

非利息收入在营业收入中的占比由上年末的27.74%提升至33.19%。

净息差 2.71

股东情况:报告期末股东总数418,294户。较年初股东数攀升了51.64%。

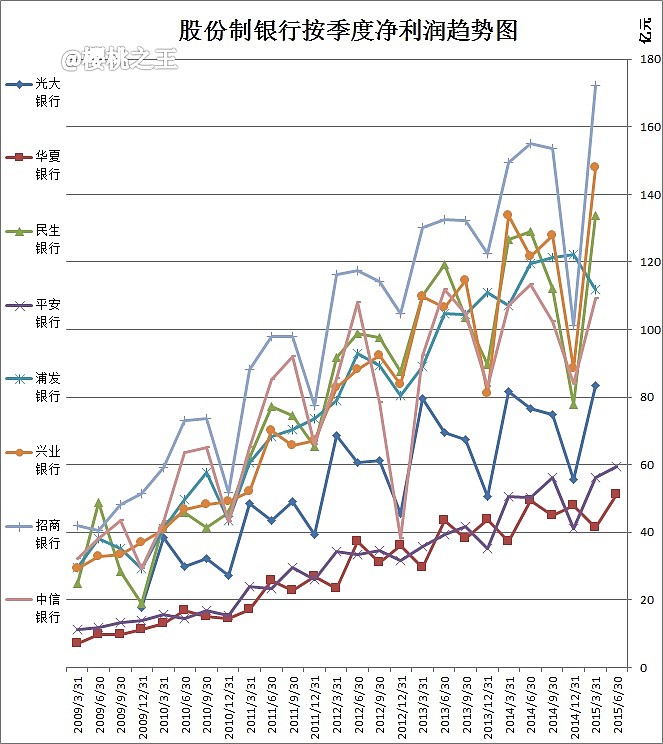

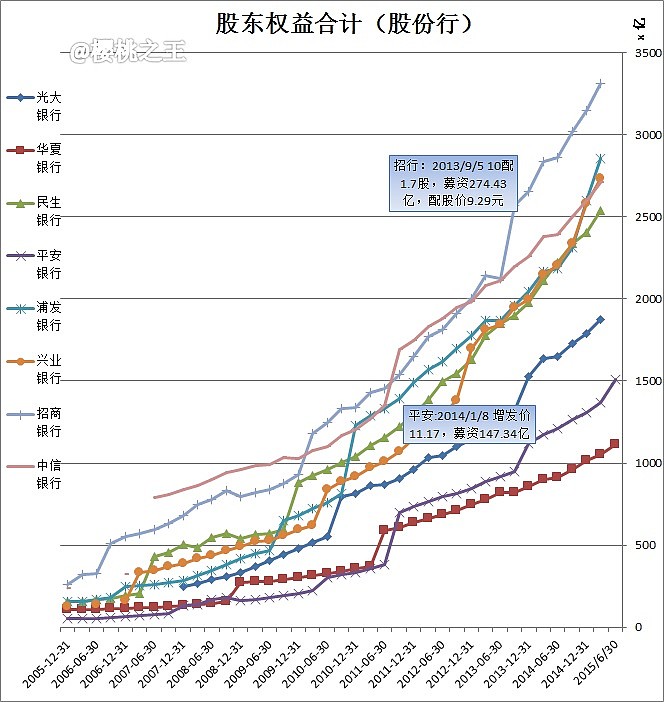

下面图解各重要指标:

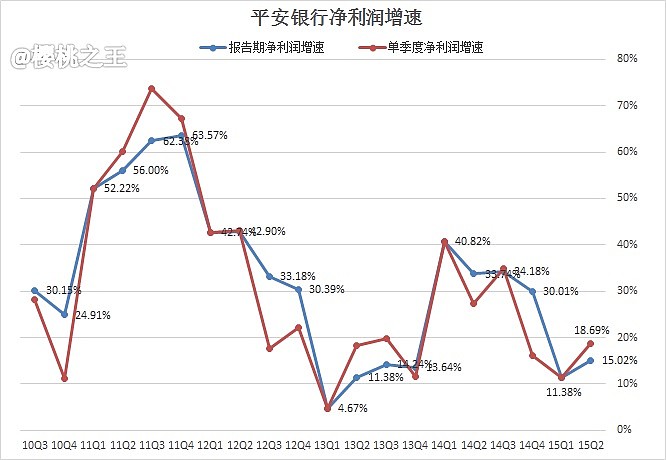

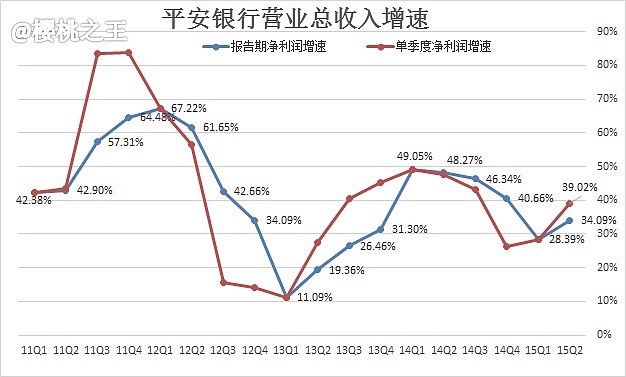

净利润增速

半年报净利润增速较一季度反弹至15.02%(二季度单季增长率更增加到了18.69%),考虑到四次加息及存款上限连续三次上浮到1.5倍的影响及不良贷款的大幅增加,另外二季度大幅增加了拨备等,应该是一份非常不错的半年报了。

净利润

净利润115.85亿元,同比增幅15.02%。

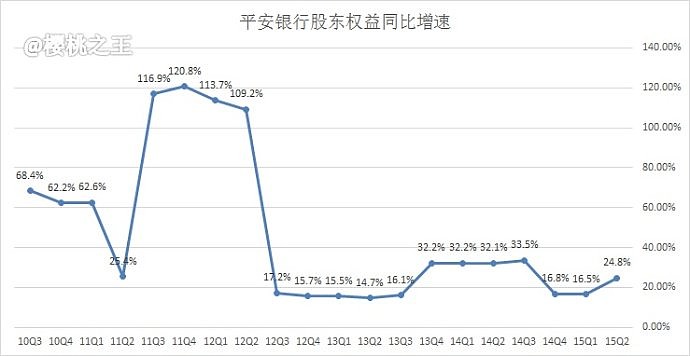

股东权益

归属于母公司股东权益1508.8亿元,同比增长24.8%;银行股的净利润增速虽然不高,但股东权益增幅还是很高的。得益于银行股的高净资产收益率。下图为近年来股东权益的同比增幅。

加权净资产收益率: 15.76(年化)

下图为年化数据。未年化的是简单的乘以二得到(结果偏大)。

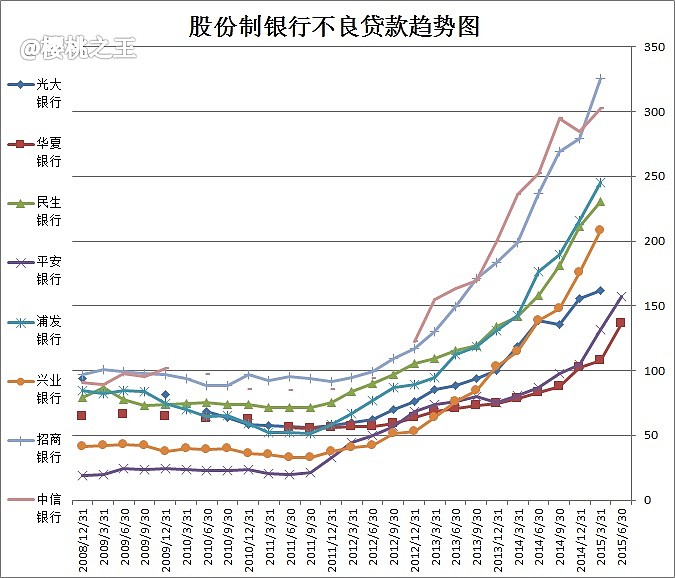

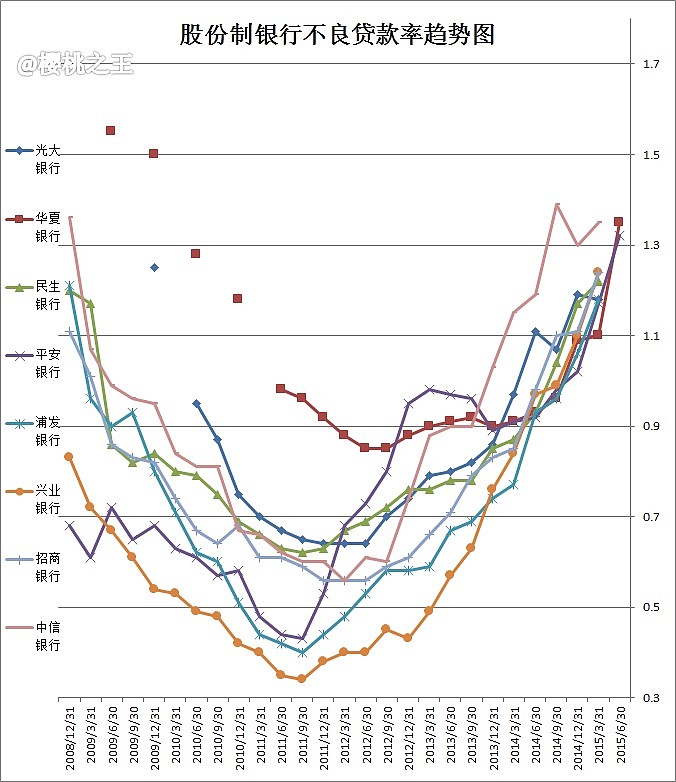

不良贷款:

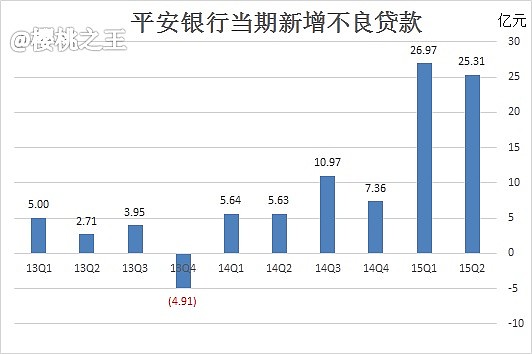

不良贷款余额为157.29亿元,较去年末增52.28亿元,增幅49.79%。二季度新增不良25.31亿,略少于一季度,但处于近年高位,见下图。

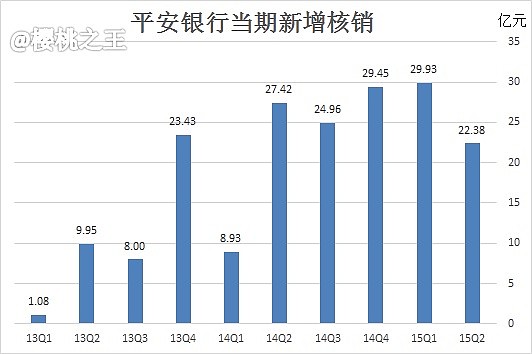

另外,报告期内共核销22.38亿。核销幅度略有减少。

不良贷款率:

不良贷款率为1.32%,比上年末上升0.30个百分点。一二季度增幅相同,都是0.15个百分点。

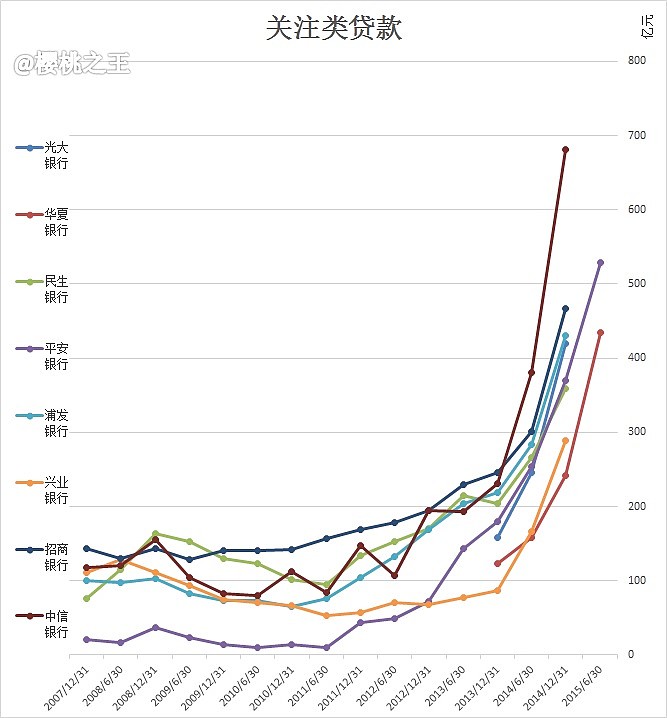

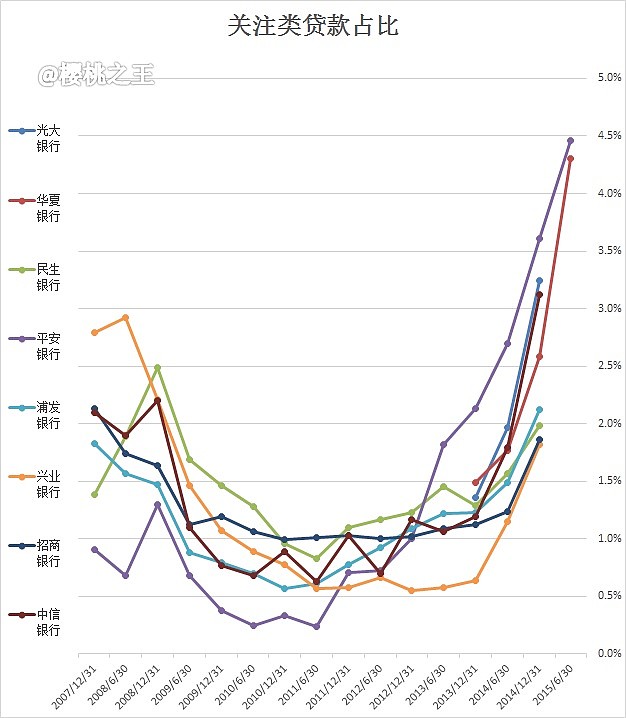

关注类贷款

2015年上半年,受当前经济金融形势和企业经营管理能力等内外部因素影响,部分企业经营困难,融资能力下降,出现贷款逾期、欠息情况,本行不良和关注类贷款有所增长。

关注类贷款余额529.32亿元,比上年末增加159.83亿元,关注贷款率4.46%,比上年末上升0.85个百分点。

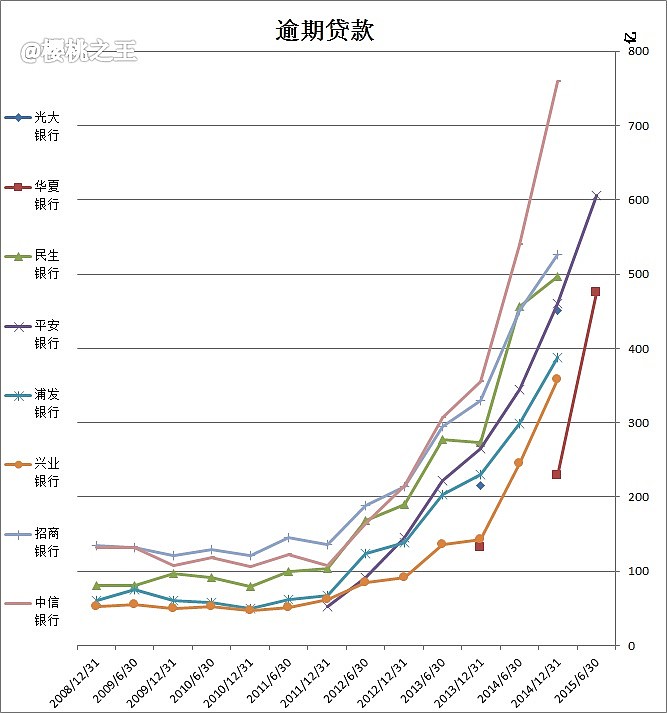

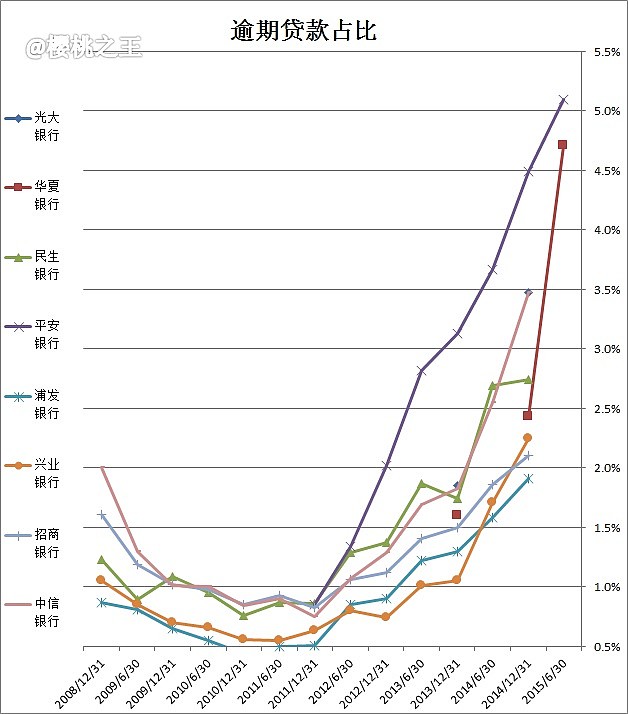

逾期贷款

逾期贷款主要集中在上海钢贸、杭宁温民营中小企业、小微联保互保及山东两高一剩行业等贷款,受宏观经济影响,问题资产陆续暴露。

逾期贷款余额606.12 亿元,比上年末增加146.17亿元,占比5.10%,比上年末上升0.61个百分点。

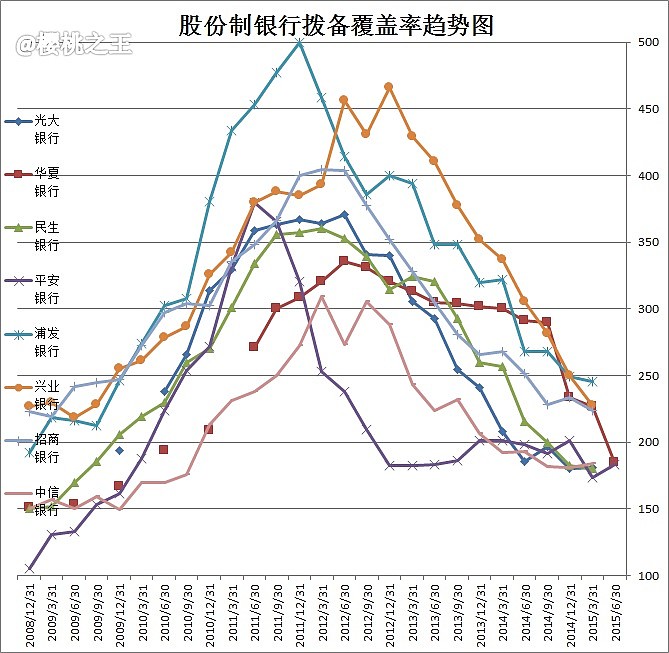

拨备覆盖率

拨备覆盖率183.03%,比年初下降17.87个百分点。但二季度比一季度增加了9.86个百分点。

贷款拨备率

贷款拨备率2.42%,比年初大幅增加了0.36个百分点.

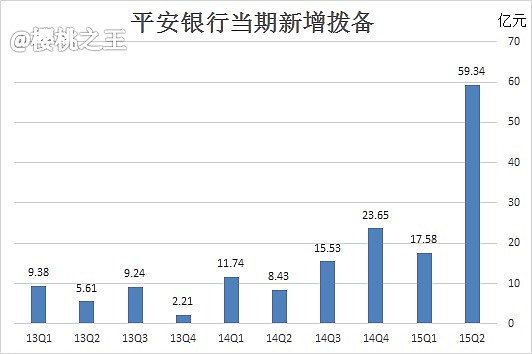

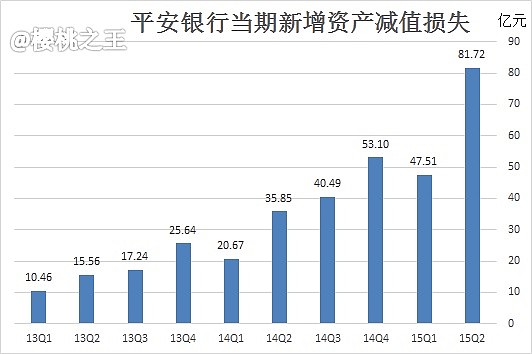

资产减值损失:

报告期内,集团资产减值损失129.23亿元,同比增128.64%。

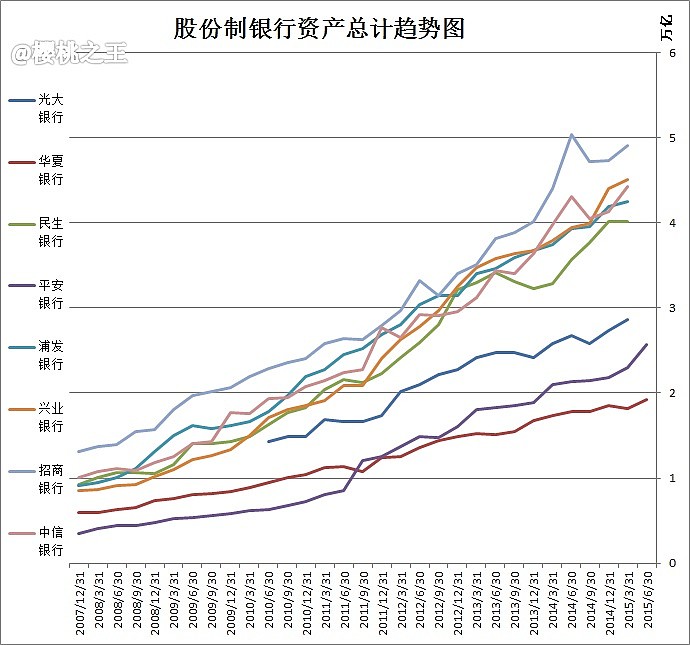

总资产

报告期末,资产总额25,705.08亿元,较年初增长17.56%。

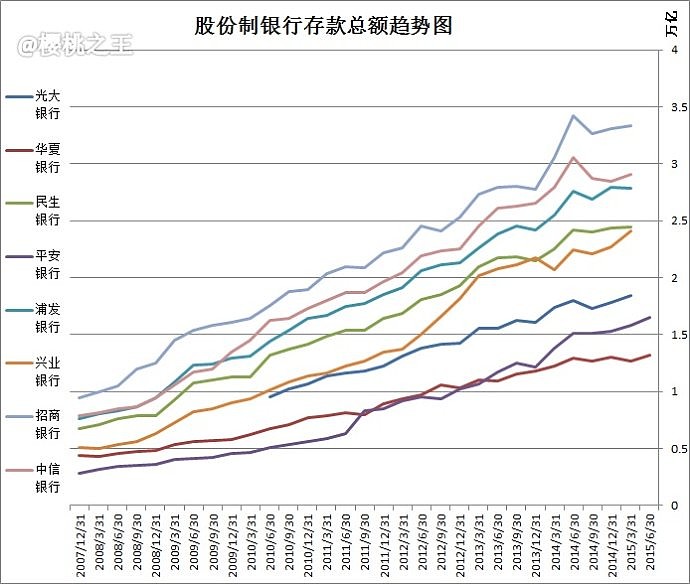

存款总额

存款总额16,551.12亿元,较年初增长7.95%。

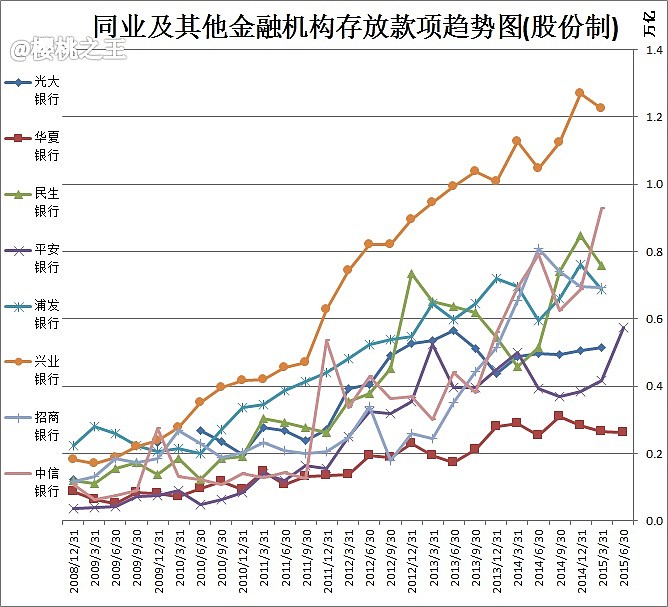

同业及其他金融机构存放款项

余额5,750.47亿。较期初大幅增加了49.19%。

贷款总额

贷款余额11,878.34亿元,较年初增幅15.92%。

存贷比

本外币存贷款比例 70.40。

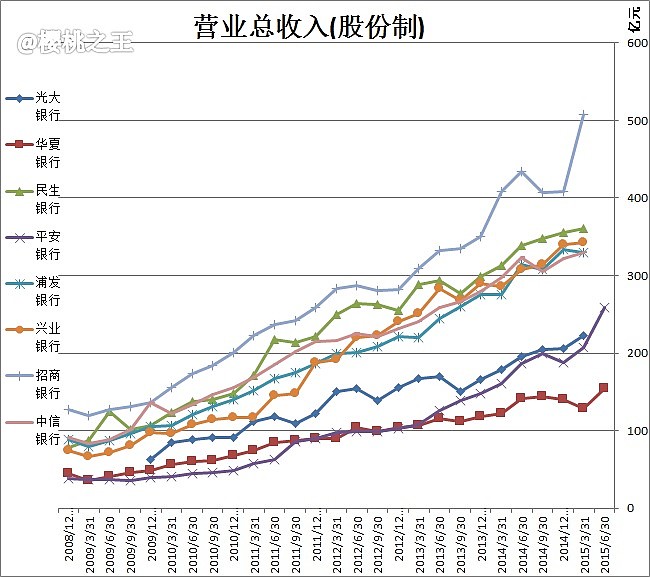

营业收入

营业收入465.75亿元,同比增长34.09%。

(下图为单个季度数值)

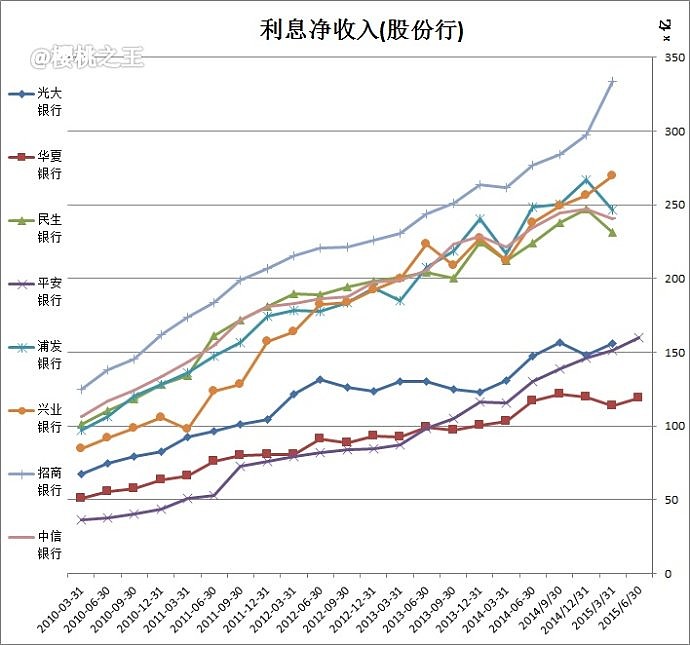

利息净收入

利息净收入311.18亿元,同比增长26.73%。(下图为单个季度数值)

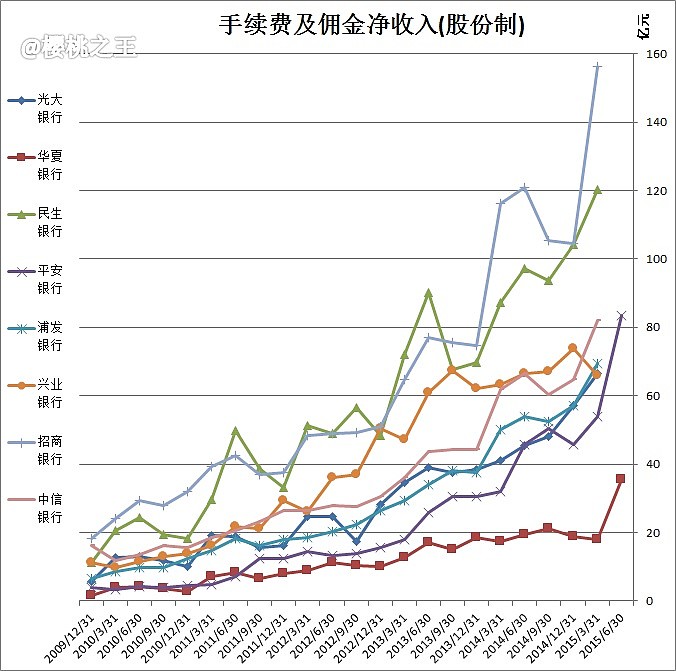

手续费及佣金收入

手续费及佣金净收入137.22亿元,同比大升76.58%。

(下图为单个季度数值)

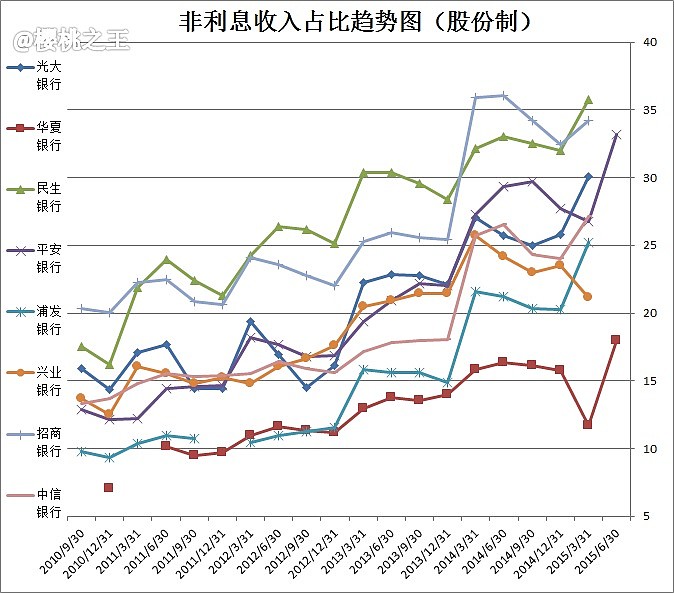

非利息收入占比

非利息收入在营业收入中的占比由上年末的27.74%提升至33.19%。

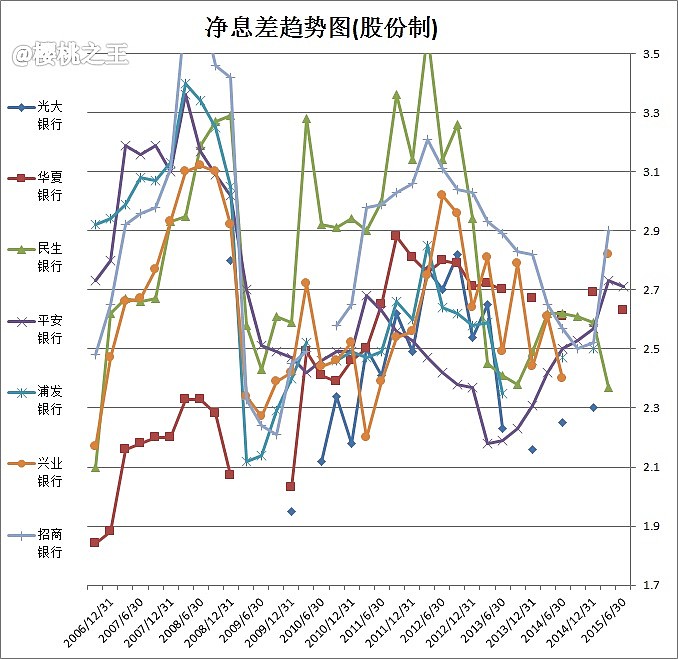

净息差 2.71

核心资本充足率 未披露

之后考虑增加新的资本充足率的图

股东数

报告期末股东总数418,294户。较年初股东数攀升了51.64%。

抄送: $平安银行(SZ000001)$ $民生银行(SH600016)$ $招商银行(SH600036)$ $兴业银行(SH601166)$ $浦发银行(SH600000)$ $工商银行(SH601398)$ $建设银行(SH601939)$ $中国银行(SH601988)$ $农业银行(SH601288)$ $交通银行(SH601328)$