这是 上市公司价值分析的第287篇原创文章

前言:太雷人了,这周去买蒙牛乳业,才知道港股一手需要1000股,差点没买进去,打电话券商小姐姐,她给我普及一知识,原来港股通的一手股票数量不统一,有的是100股,200股,甚至蒙牛乳业为1000股。

01valuefirm

买入蒙牛乳业

原来买一手需要1000股,现在股价是12.76,买一手需要=1000*12.76=12760元。

我的剩余资金只能够买一手,索性就买了。

02valuefirm

蒙牛乳业的投资逻辑

投资的逻辑:

第一点:市场表现和真实世界出现分歧。

食品饮料行业是刚需,如果由于外部竞争导致经营环境恶化,也不会一蹴而就。

而蒙牛的股价表现跌跌不休,根本止不住。

这就形成了市场的反应和现实的商业完全不一样的情形,虽然蒙牛乳业的一季报可能出现下滑,但是股价的表现却跌入10年前,这是否属于超跌?

我想这应该是超跌,这个烟蒂股是可以适当配置的。所以乘着底部放量的情况下,选择定投布局。

第二点:足够的便宜

目前蒙牛的市盈率在9.47,市净率为1.03;

市净率为1的概念,就是目前二级市场股东的出资和那些创业老板的出资是一样的价格。

创业的艰辛你不用付出就可以获得相同的权利,分红权和投票权(虽然投票权在中国没啥用)

想着可以和中国第二大牛奶生产厂家的老板拥有同等出资条件,心里也是美滋滋的。

蒙牛从2021年初的52港元(前复权),到现在经过连绵不绝的下跌,股价现在只有12出头,不到高点的三分一了,PB静态估值是1.03倍(雪球数据),PE也只有9.47。

按理,一个品牌消费品的老二,也算半个龙头吧,估值怎么差也2PB或者15PE吧?

这样对标的话,蒙牛应该说是低估的。

03valuefirm

蒙牛乳业的公司介绍

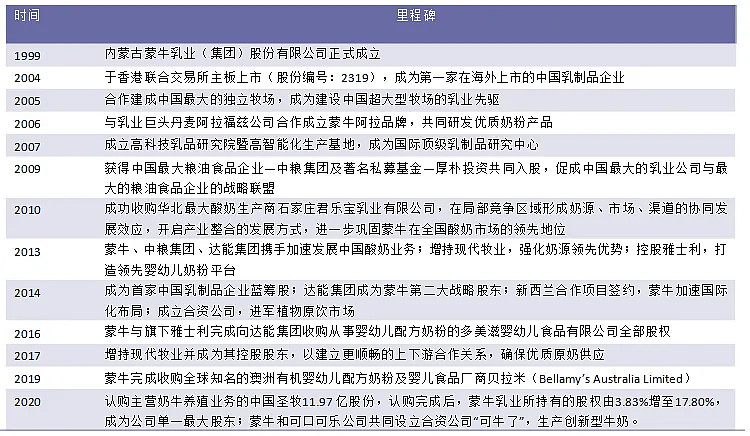

蒙牛乳业成立于 1999 年,总部位于呼和浩特,是全球乳业七强,并于 2004 年在港交所挂牌上市(股票编号:2319.HK)。

2009 年,中粮集团入股蒙牛乳业,成为其最大单一股东。蒙牛乳业有限公司及子公司于中国生产及销售优质乳制品,并凭借其主要品牌蒙牛成为了中国领先的乳制品生产商之一。

股权结构

2012 年 6 月,蒙牛引入丹麦乳业巨头爱氏晨曦(Arla Food)成为蒙牛的股东,总共持股5.9%。

到了2013 年5 月,蒙牛又牵手达能。达能通过与蒙牛大股东中粮集团成立合资公司,间接持有蒙牛4%的股权。

2014 年初,蒙牛以42.5 港元/股的价格向达能进行定向增发,使达能对蒙牛的股权从4%提升至9.9%。在入股以后,蒙牛与达能又成立了合资公司,在低温酸奶业务上展开了合作,共同研发、生产和销售低温酸奶产品。

2014 年底,达能又宣布参与蒙牛子公司雅士利的定向增发,以大约44 亿港元购入雅士利25%的股份,成为雅士利第二大股东。

虽然达能在2021年5月售出其所有蒙牛股权,但我们认为,在与达能牵手的七年时间里,蒙牛在产品研发和管理水平方面都得到了质的提升。这种合作所带来的改变,将使蒙牛在日后的发展中持续受益。

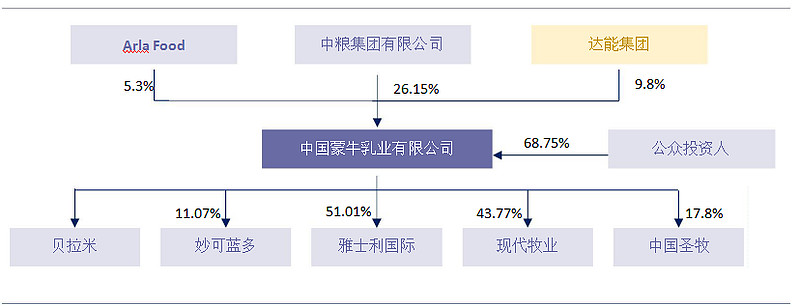

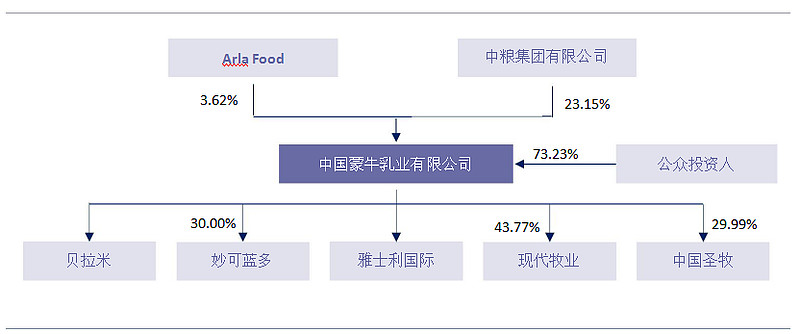

下图分别是达能出售股权前和达能出售股权后的公司股权结构图。

03valuefirm

蒙牛乳业的公司财务报表

1:公司资产负债表

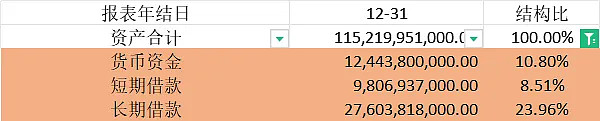

公司总资产1152亿,其中股东权益506亿,负债645亿;资产负债率=56.04%;

其中货币资金与有息负债情况:

看似风险挺大,货币资金都不够支付短期借款+长期借款,但是我们结合利润表,发现财务费用是负数,应该不难发现,应该是牛奶行业的行业特性,不能就此认定公司财报有问题,因为伊利也是大存大贷。

2:公司上下游关系

公司处于强势地位,应付+预收合计186亿;应收和预付合计57亿;可以利用商业强势地位,占用资金100多亿。

3:最重要的现金流量表

五年合计来看净利润和现金的关系:经营性现金流净额358亿;净利润228亿,说明公司在经营层面收款及时,同时可以利用商业关系占用一部分资金,在产业链中处于优势地位。

五年合计来看投资和经营性现金的关系:投资支出432亿,经营性现金流358亿,说明公司的投资开支较大,此处是劣势。

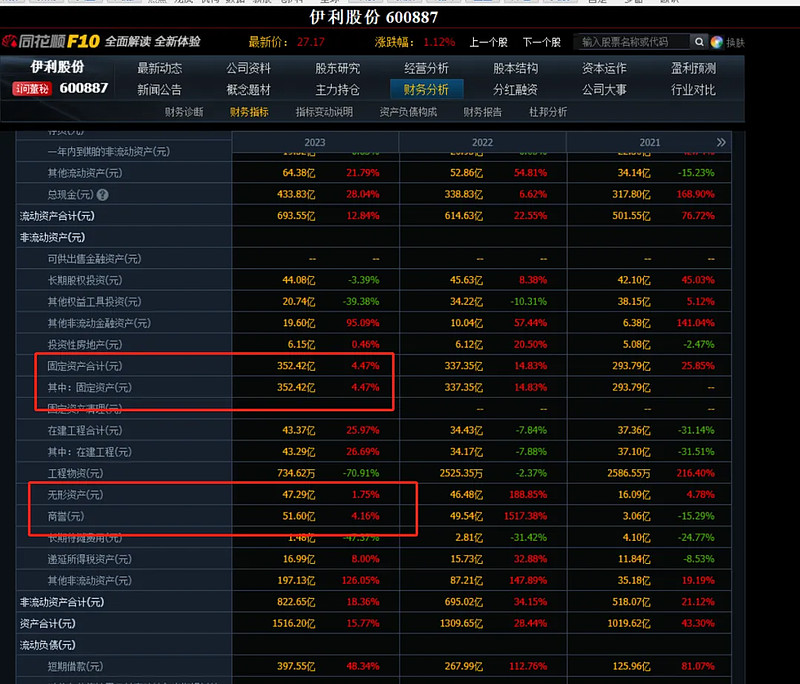

从而造成资产负债表大量的:无形资产和商誉及机器设备,截止2023年底合计445亿;

资产负债表中存在虚假的资产,这部分随时会发生暴雷,所以投资这类企业还是的谨慎,此类开支占总资产=445/1152=38%

我们对比下伊利股份

而伊利股份以上合计数为:352+47+51=450亿,占总资产=450除以1516=29%

并且伊利股份的无形资产比蒙牛的无形资产少一半,不知道是什么原因造成的。

针对以上分析,蒙牛的资产负债表并不是很干净,最近几年并购导致大量的资本开支发生,所以我会谨慎拉开距离去投资。

虽然公司净资产看着便宜,但是无形资产+商誉,合计220亿,这些在我看来都是虚的资产,谨慎起见,所以如果以股东权益506亿减去220亿,目前净资产=300亿左右,

目前公司市值500亿,并不存在很低估的情形,只是相对便宜,针对此种情况,我会拉开差距去补仓,而不会盲目加仓。

2024-6-15

写于广州

作者介绍:

价值分析,主要做价值分析,对公司价值、实时解读重要的政策及新闻事件,并且热衷于分享投资机会,详细解释记录股票的买入和卖出操作的原因。

价值分析同时是雪球资深用户,雪球ID:上市公司价值分析$蒙牛乳业(02319)$ $伊利股份(SH600887)$ $光明乳业(SH600597)$