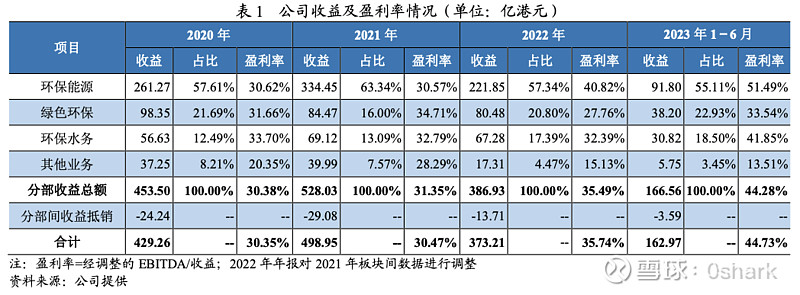

$光大环境(00257)$ 光大环保能源的营收占比未来将超过60%,盈利率也将超过60%,是光大环境的绝对顶梁柱。

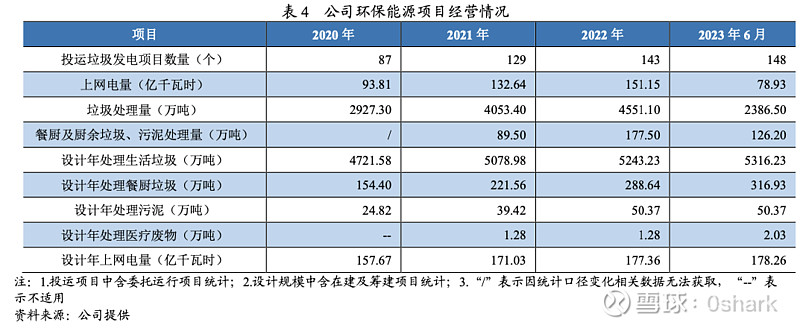

环保能源的吨垃圾材料成本是每年在下降的,目前不到17元(海创是18.25元)。吨上网电量是每年在上升的,目前是330.74度/吨。同时蒸汽出售量还在增加。2023年上半年,光环的行政管理费用大幅下降,从16.06亿下降到13.41亿。吨垃圾收入增长的同时,成本是在下降的。

预计2023年的财务费用是下降的,因为有息负债在下降,支出减少。

| 发布于: 修改于: | 雪球 | 转发:1 | 回复:12 | 喜欢:6 |

$光大环境(00257)$ 光大环保能源的营收占比未来将超过60%,盈利率也将超过60%,是光大环境的绝对顶梁柱。

环保能源的吨垃圾材料成本是每年在下降的,目前不到17元(海创是18.25元)。吨上网电量是每年在上升的,目前是330.74度/吨。同时蒸汽出售量还在增加。2023年上半年,光环的行政管理费用大幅下降,从16.06亿下降到13.41亿。吨垃圾收入增长的同时,成本是在下降的。

预计2023年的财务费用是下降的,因为有息负债在下降,支出减少。

请教一个问题,光大环境的经营性现金流为什么之前一直是负的啊?22年突然为正了。又是什么原因?

光大环境有什么黑历史吗?怎么这么便宜?负债高?现金流在转正了呀!

我一直当做债券投资,稳定经营,严重低估是核心价值

绝大多数行业的业务规模都在坍塌,光大环境的业务从价、量、利、息四方面都给人一种稳稳当当的感觉,还有碳税、利息下降、分红率提高的利好憧憬,值得长期拥有

唉,这个股价看着,脊背发凉

电价多少?

不搞建设,运营渐入佳境,慢慢现金流好起来,稳字为先。

数据是美好的,现实是残酷的,股价还是刹不住车往下跌,