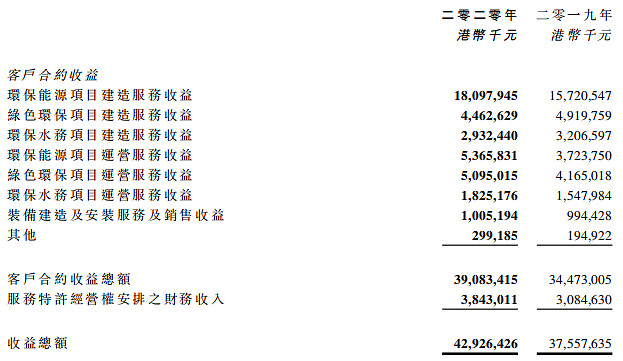

咱们先看看2020年的运营收益:

2020年的运营服务收益是122.86亿港币,但这里有去掉折旧的摊销,实际的运营收入在160亿港币左右。

下面算算各板块2022年的运营收入,折旧摊销不去计算。

第一、环保能源板块

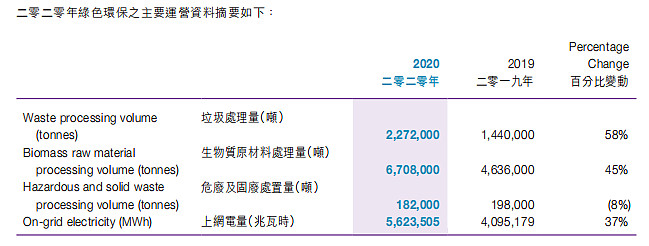

2020年的运营数据:

2022年垃圾发电12.5万吨/天左右,按吨发电量340度,吨垃圾处理费70元,基础电价0.4元,产能利用率110%计算:

垃圾发电运营收入:(280*0.65+60*0.4+70)*12.5*1.1*365/0.84=164.9亿港币

餐厨污泥运营收入:10000*500*365*1.1/0.84=23.9亿港币

其他渗滤液、飞灰、医废、炉渣等都不计算了。这两项收入相加就是188.8亿港币。

第二、绿色环保板块

2020年的运营数据:

2022年生活垃圾+一般工业固废的处理能力为9250吨/天,农林生物质处理能力为800万吨/年。危废的处理能力为134万吨/年,设垃圾焚烧发电的产能利用率110%,处理费60元/吨,基础电价0.4,吨上网电量320度。农林生物质产能利用率100%,吨产蒸汽0.8吨,吨上网电量700度。危废的产能利用率70%,吨收入2000元。

生活垃圾运营收入:(280*0.65+40*0.4+60)*9250*365*1.1/0.84=11.4亿港币

农林生物质运营收入:(700*0.75+0.8*180)*800/0.84=63.71亿港币

危废运营收入:134*0.7*2000/0.84=22.33亿港币

风电光伏运营收入:2亿港币

四大板块总计收入99.5亿港币左右。未来为了更好的现金流,农林的蒸汽销售会增加,吨上网电量会减少。

第三、水务板块

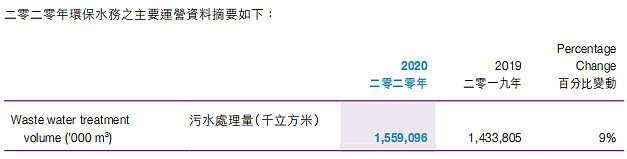

2020年的运营数据:

2020年的运营收益+财务收益是27.3亿港币,预计2022年的日处理能力在630万吨/天左右,按1.5元/吨,100%产能利用率计算。今年南宁、镇江、桐乡三大超级项目投产,加上收购天津滨海项目,四个项目投资额48亿,运营收入会大增。

水务板块的运营收入:40亿港币左右。

以上三大板块的总运营收入达到188+99+40=327亿港币,远超之前预估的200亿港币的运营收益。

有朋友说2022年光大环境的总收入会减少,因为建造收入会大幅下降。这种可能存在的,但收入的结构会发生大变化,减少的建造收入换成增加的运营收入,现金流质量是完全不同的。即使只有300亿港币的运营收入,对于现在市值仅270亿的光大环境来说也是非常便宜的。在2022年目前可以确认会投产的垃圾发电项目有天门、固始、乐山二期、张家界、邵东、南阳二期、顺化、岘港、陵水二期、三亚二期、儋州二期、淮安二期、砀山二期、涟水一般固废、萧县一般固废、淮安一般固废、六合等共十七个项目共计11100吨/天的产能,加上大量的餐厨、飞灰、污泥、危废和水务项目,100亿的建造收入可能性还是很大,再加上环卫+垃圾分类、设备制造、海外项目、路灯等,2022年500亿港币的总收入肯定超过的。那是肯定超过2020年的429亿了,预计高增长是没有了,但下降的可能性也不大。