各垃圾发电上市公司在全国各省的产能分布图(2019年11月1日之前)

一、如何给垃圾发电行业地区项目优势分档。

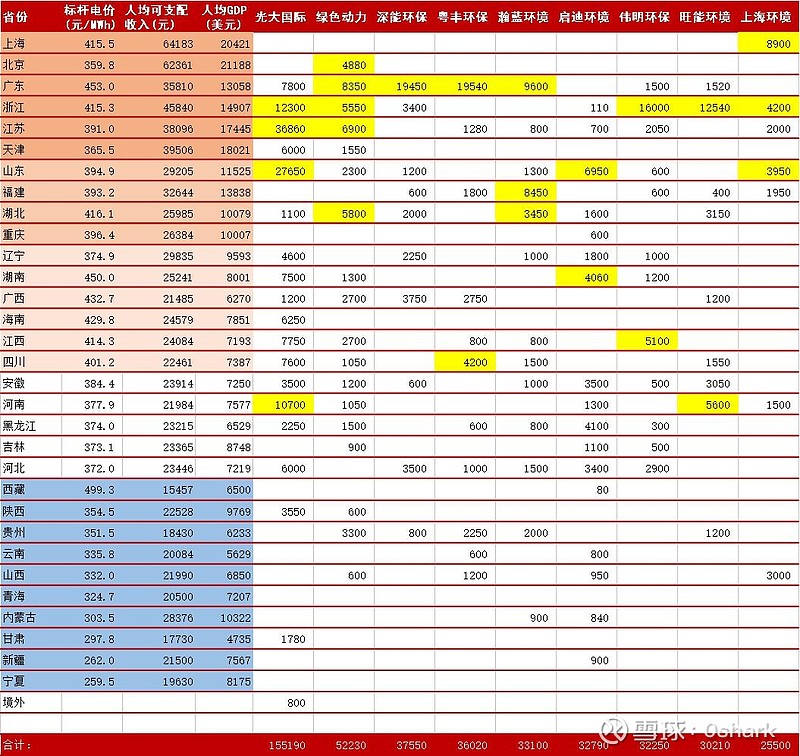

1、各省燃煤标杆电价。

因各省电力供需差异,各省燃煤标杆基础电价不同,而垃圾发电的基础电价就是燃煤标杆基础电价。目前对于垃圾发电行业的可再生能源电价补贴是吨上网电量280度以内按0.65元/度计算,超过部分按基础电价结算。那么如果垃圾分类全国铺开,必然会导致吨垃圾上网电量上升,保守估计可以上升到450度以上。(参考:垃圾分类对垃圾发电行业的影响)政府电价补贴不取消的情况,多出的120度会按照基础电价结算,如宁夏和广东每度差0.193元,120度的话每吨电费收入就会差23.16元,如果政府取消补贴,那每吨电费收入差77.2元。未来还有可能吨上网电量超过500度,所以基础电价高的地区垃圾发电项目有优势。

2、居民人均可支配收入。

各省市居民人均可支配收入的差距也非常大,为什么说居民人均可支配收入会影响垃圾发电收益?生活垃圾是主要由居民产生的,没有可支配收入不会去买各类商品,就无法产生垃圾了。经济收入好的地区,垃圾中纸类和塑料类偏多,这些成本的热值相对较高。燃烧后可以产生更多的电量。所以人均可支配收入高的地区垃圾发电项目有优势。

3、人均GDP。

由于垃圾发电行业的垃圾服务费是由政府支付的,如果电价补贴去除,垃圾服务费有可能更高。所以要求项目所在地的政府有足够的财政支付能力,这就和当地的GDP有关了,经济好政府有足够的财税,就可以支付高额的垃圾处理费。像上海、北京的垃圾处理费都超过100元/吨,而很多小县城却只有40-60元/吨。还有很多地方拖欠企业的垃圾处理费,因为政府太穷了。

GDP高的地区工业也肯定发达,普通工业垃圾如布类、皮革类目前都是通过垃圾发电厂处理的,像海宁、玉环、永康等城市的这类工业垃圾每天达到几百吨,这类垃圾热值非常高。所以GDP也是衡量所在地区垃圾发电项目是否有优势的一个标准。

4、纬度和海拨。

因为天气原因,东北的气温偏低,而南方的气温较高,这对垃圾发电影响很大。高纬度地区的垃圾中无机物占比大,如煤灰、煤渣等,进炉空间温度低,消耗能量更多。高海拨也是同理,所以气温影响垃圾发电效率。

以上四个标准可以大致分出项目的优劣,但也不是绝对的,地区内也有很大的差距,咱们只是作大概的比较。

二、分析一下各个垃圾发电企业的项目地区分布特点和优劣势。

1、光大国际:光大集团旗下环保巨头,绝对的国内龙头,亚洲第一世界第二,按目前趋势很快会成为世界第一大垃圾发电企业。光大国际的项目从江苏起步,目前在江苏、山东占一半的市场份额,项目主要分布在沿海省份。江苏、山东、浙江、河南、广东五省的项目占了所有项目的一半,河南项目大多是最近两年签的,运行的还不多。天津项目也是刚签的,都在建设中。黑龙江、辽宁、广西、湖北、江西等省份的项目都是近两年签的,正式运营的没有。相对而言光大国际的项目很有优势,特点是发达地区项目多,省会城市项目多。像雄安、西安、济南、哈尔滨、无锡、常州、天津、沈阳、杭州、宁波、苏州、南京等等都是一二线城市。2019年中报显示光大国际所有环保能源项目的吨上网电量是290.54度,吨垃圾收入为244.11元。优势一大堆,缺点是吨建设成本高,运营利润被建设成本提前透支。

光大在长三角的项目分布

2、绿色动力:国内唯一的AH纯垃圾发电上市企业,北京国资委控股。前些年签下大量的项目,从上面列表看,一梯队项目有27230吨,占所有项目的一半以上。较好的项目是北京通州、济南章丘、武汉、常州、惠州、汕头、泰州、海宁等。缺点:最近一年新增项目不多,估计是负债率太高,现金流紧张。绿色动力的优势是大部分已运营项目都开始建二期项目,吨建设成本较低。

3、深能环保:深圳能源旗下环保平台,主要立足深圳本地,最近几年向全国扩张。深能在广东的产能有19450吨/天,占总产能的一半以上,而且这些产能大多数都在明年底前进入运营期,深圳除了平湖外的所有项目都在深能环保的手中。深能在义乌的项目是联营项目,作为中国最富有的县级城市,小小的义乌有3200吨的运营垃圾电厂,也算是一个奇迹了。最近深能还以11.11元/吨的超低服务费拿下了大连城中心垃圾发电厂二期项目,真的是不惜血本呀。作为中国最有活力的城市,深圳的项目绝对是最优质的资产。缺点和光大国际一样,建造成本比较高,而且国企运营成本相对民企也会高一些。

产能5100吨/天的深圳东部垃圾焚烧发电厂

4、粤丰环保:粤丰是起步于东莞的垃圾发电专业运营商,粤丰目前在11个省有28个项目,其中在东莞就有五个项目共计7100吨/天,垃圾处理费为110元/吨,且吨上网电量达到330度以上,是粤丰的基石项目。粤丰主要做垃圾焚烧发电,目前还没有餐厨垃圾处理项目进入运营期。粤丰的项目所在地经济不错,共计20820吨/天的产能在第一梯队。相应的粤丰的项目平均吨上网电量也是较高的,垃圾处理费达到76.25元/吨左右,吨垃圾收入270.29元。这个收入估计也只有北上广深的项目可以比较了。

5、瀚蓝环境:瀚蓝起步于广东佛山南海区,从一个区级国资企业成长为全国性集固废、污水、燃气为一体的公用事业类上市企业,其管理和运营的优秀可想而知。目前瀚蓝环境通过收购福建冠创和盛运环保部分项目后总的产能达到了33100吨/天,这里面包括了和顺控合作的顺控环投热电项目。瀚蓝的项目主要在广东和福建,其他城市如廊坊、贵阳、大连的项目也是相当不错的。瀚蓝在黑龙江有三个大型餐厨项目分别是哈尔滨、大庆、牡丹江,总的餐厨垃圾处理规模达到1500吨/天。瀚蓝的现金流非常优秀,主要有燃气和水务给提供稳定的现金,可以支撑固废的持续扩张。

6、启迪环境:启迪环境的垃圾发电项目起步早,但最近几年增加的项目并不多。从项目分布来看,在第一梯队的项目非常少,只有浙江金华餐厨和江苏涟水县两个项目共计810吨/天。而第四五梯队的项目有17050吨,占所有项目的50%以上。所以近几年启迪的固废项目盈利能力极差,2019年中报显示已运营垃圾焚烧发电项目处理能力11,300吨/日,餐厨垃圾处理项目和医疗危险废物项目处理能力分别为970吨/日和20吨/日,而固废板块的营收只有3.1亿,毛利率只有21.92%。启迪环境从正面证明的项目分布的好坏可以决定盈利水平。

7、伟明环保:起步于浙江温州的民营企业,有自主知识产权的焚烧炉、烟气排放系统的设备制造能力。从1999年开始涉足垃圾发电行业,有20年运营和建设经验。目前主要运营项目均在江浙地区,在浙江地区的产能达到16000吨,是所有公司中最多的一个了。项目所在地主要在温州、金华、台州、苏州、嘉兴地区,都是长三角最富有的地区之一。由于前期项目设备均由自主制造并只计成本,前期项目的吨成本只有30万元,是所有企业中成本最低的。其次2018年吨垃圾上网电量超过300度,吨垃圾收入达到233.14元。还有一点是伟明不保的1000吨员工人数也是所有企业中最低的,像永强二期设计1200吨/天,实际超过1400吨/天,而员工只有57人。三费控制非常优秀,是同类企业中最低的。

2018年中报数据对比,伟明环保的优秀可见一斑。

8、旺能环境:起步于浙江的湖州地区,项目主要分布在浙江、河南、湖北,目前在浙江地区的产能达到12540吨。旺能环境是纯粹的垃圾发电运营企业,不做建设和设备,所以毛利率比较高。主要的项目是湖州、台州、舟山、汕头、许昌、淮北、荆州等,其他项目产能普遍偏小,项目所在地也比较偏远。最近一年新签项目基本没有,在这些企业中竞争属于落后了。优势是先发的项目建造成本低,所在地经济好,垃圾处理费高。

9、上海环境:上海的公用事业特许经营权项目相对其他地区是很难获取的,上海环境是上海城投控股,目前上海的垃圾处理项目多数在上海城投手中。上海环境在上海的产能有8900吨/天,城投承诺在2020年3月前把老港项目注入上市公司。老港项目有6000吨/天,目前吨垃圾发电量达到600度/吨,这是垃圾分类的成果吗?按15%自用电算吨上网电量达510度。注入后上海环境在本地的产能达到14900吨。除了上海外还有很多优秀的项目:南京、青岛、太原、威海、漳州、洛阳、成都、金华、福州等,上海环境的项目中有21000吨在第一二梯队,占比是所有企业中最高的。优秀的项目加上上海城投的光环加持,上海环境在垃圾发电行业是无法忽视的一股力量。缺点是吨建造成本偏高,这和项目都是大城市有一定关系,环保要求普遍要求比较高。

产能为6000吨/天的上海老港再生能源利用中心

三、九家企业的对比。

毋庸质疑的是光大国际绝对是龙头,只要控制好建设和运营成本,几年的利润就可以吞下一个几万吨产能的同类企业。第二梯队的有瀚蓝、伟明、粤丰、中国环境保护、康恒、三峰等,像中国天楹、旺能、启迪、泰达环保等民营企业已明显落后,而如深圳能源、上海环境、北控环境、首创环境、城发环境、皖能控股等地方国资委旗下公司有着得天独厚的地域优势,但是也可能限制了它们成为全国性的环境龙头企业。相对而言国企中的康恒、三峰、光大拿单能力比较强,研发投入也高,和政府议价能力也好。

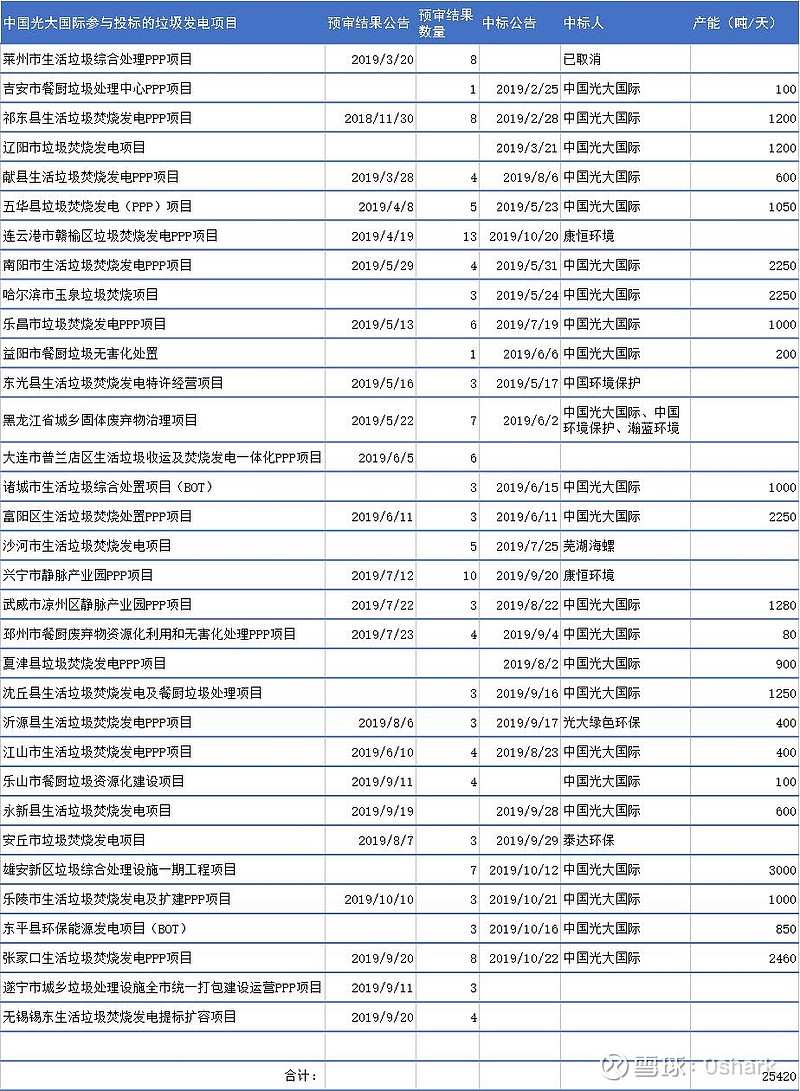

下面是中国光大国际2019年参加的招投标项目的中标结果:

真的是光大国际出手,谁与争峰!超级变态的招投标能力碾压所有对手。

四、展望垃圾发电行业的未来。

垃圾分类趋势汹涌,取消电费补贴的呼声也非常高,垃圾发电行业将会迎来重新洗牌。优秀的企业盈利能力会越来越强,而落后企来的命运很可能是被兼并收购。盛运环保和锦江环境的例子就在眼前,按美国垃圾处理企业的发展趋势也是只有一两家能做大做强,所以我们应该关注行业中最优秀的企业,这类企业能有很强的现金流入,能非常好的控制费用和成本,并不断取得新的优秀项目。还有足够的现金来扩张和收购,且可以全产业链建设和运营。是中国光大国际还是伟明环保、康恒环境???