上午一位对地产研究很有深度的朋友问我要些阳光城的资料,一时被问惭愧了,我没什么资料,只有几条粗犷的投资逻辑和一些零散的数据,于是决定整理篇小文来回复,也借机整理下自己的思路。

选择阳光城首先是基于对中国房地产行业整体发展前景的乐观以及对龙头股(小龙头)更加坚定的信心,这个就不再赘述。阳光城是我第三仓位,A股的第一仓位。为什么选择它呢?以下是简单的投资逻辑:

一、优秀的成长轨迹

价值投资喜欢不见兔子不撒鹰,尽管有巴菲特“看后视镜开车”的讽喻,但更愿意相信巴老是在特定语境下表达特定微妙感觉而用的修辞,不可过分解读。我一惯还是会挑“前天做得好、昨天做得好、今天做得好且越来越好“的优秀公司,继而相信它明天还会做得更好。

表一可见,即便与增长最快的明星企业比,阳光城的增长速度也不差,只是体量小一点。而且从17年开始,似乎有加速发育倾向。2012年之前,阳光城都是偏安福建的一个地方性房地产小公司,贸易还时常占了一半的营业额。12年总部搬到上海后,各方面才开始有了大的提升,报表也是从这一年开始正规起来的,13年进上海、14年进杭州,逐渐开始了向外拓展。真正开始全方位发力,是从2016年开始的,这一年新进了武汉、东莞、佛山、长沙、广州等地方,逐步开始全国性、全方位的布局。如果说自身增长的倍数会受到基数的干扰,那相对排名也是一个不错的观察角度,表二克尔瑞排名也可以看到阳光城的这种进步,与其自身从区域性房地产公司提升为全国性房地产公司的拓展轨迹是可以相互验证的。未来几年,随着全国布局的项目,纷纷开花结果,阳光城迎来发育最快的年份非常值得期待的——如同恒大、碧桂园、融创曾经经历过的!

二、背景、灵魂及团队

一个公司,老板的价值观、思路、决心、意志、追求,就是这家企业的灵魂,企业大到战略规划,小到办公楼电梯品牌、前台的专业素养之类的细微之处都会或多或少地会体现出老板的B格和要求,至于老板喜欢在台前还是幕后倒不是问题的关键,阳光城老板林腾蛟在地产领域就正充满了神龙见首不见尾的神秘感——从2002年34岁的林腾蛟花5083万以1.08PB受让第一股东新湖集团27.71%股份开始一直就有的神秘感,当然,这不是我关注的重点,我想说的重点是,从挖来明星经理陈凯到更进一步从碧桂园世茂挖来“中海三杰”——朱荣斌、吴建斌、阙乃桂的事迹,可以看出林的求贤若渴、充分放权以及背后的雄心。如果老板自身不那么懂地产,将地产业务交给专业的人专业的团队,这无疑是最优的选择。另一方面,老板深厚的财力也是对地产业务最好的支持——阳光城的母公司阳光控股经过23年发展,已成为拥有龙净环保、阳光教育、阳光城集团、阳光金融、阳光物产及阳光资本这六大产业集团的大型投资控股公司。自2017年起已连续两年入选《财富》世界500强榜单。从这个意义上讲,林是完全OK的!

地产行业是一个高杠杆行业,财务安全、资金周转、融资手法、融资利率十分重要,16、17年,阳光城和泰禾、中南建设无论从规模和增长速度都差不多,对比一下去年各自的处境,阳光城的老板和专业团队的优势就显得十分明显了: 中南建设因为财务报表不专业,几度被深交所质询,改了又改。甚至到了18年还要来更正16年的财务报表(当时我还持有点中南建设,真的是好尴尬); 泰禾更是奇葩的因为老板吹牛而被质询,业内也数次因为它从不公告合约销售额以及报表里的各种“货不对板”怀疑它的销售额的真实性,且时有资金危机的传闻流传。阳光城却深深受益于几个大佬高管的人脉,开拓、销售方面人才旧部自不必说,即便财务方面的吴建斌,利用其在银行、资本界的人脉,各种融资手法火力全开,甚至宣称“资产负债表中任何一个科目都可以做融资”,融资利率也明显低于同等规模实力的公司。(《我在碧桂园的1000天》也间接讲述了吴的牛掰)。

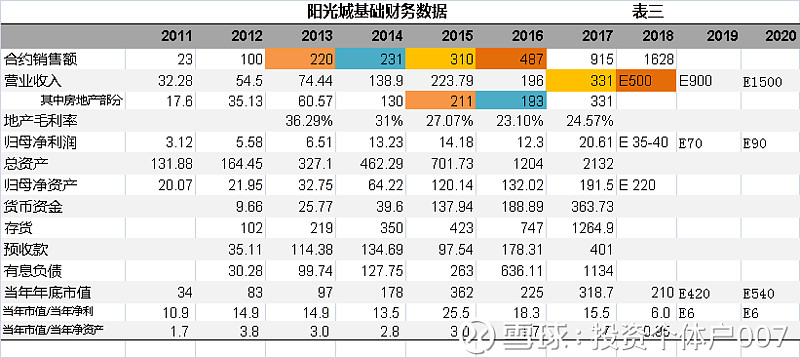

三、估值及杂感

东西再好也得好价格,这是价值投资者必须终身恪守的第一准则。情怀和梦想是可以有,但如果不留足“安全边际”,违反“先为不可胜”的原则,窒息也是经常有的。由表三清晰可见,阳光城的成长、市值的停滞以及绝对的低估。

”合约销售额迟两年结转入营收“的规律在阳光城身上体现得很明显。18年结转500亿销售也在某次业绩会上得到了吴建斌的口头承诺,可见这一规律在18年将继续有效。如果这一规律再持续两年,可知17、18两年88%和78%的超高速增长将体现在19年和20年的报表的营业收入上。余下就只有净利润率的问题,16年下半年、17年全年,全国范围内,房价都有一波跳涨的行情,这也是我对18年4季度及19年结转项目净利润率相当期待的依据,再说,7%的净利润率也并不高。

今天,我们以5.38的价格投资阳光城,实际是以76折抄了阳光城总裁朱荣斌的底,他买了1.02亿元,均价可是7.02元。朱荣斌吴建斌两位地产界大佬,公开宣称阳光城是其职业生涯的最后一站,他们做好阳光城的能力、共同进退的决心都是有的,维护其一生职业生涯光辉履历的惯性也是人之常情,这些客观上都是在用个人品牌资产在给阳光城背书,这也使得阳光城的财务安全、企业信誉更增添了抵押物。

去年下半年,阳光城一度都在地产股中领跌,据说市场是因为害怕15年12月30日中民投6.16元定投的45亿三年后的解禁(分红后价格摊低至6.06元),其实多一点数据样本可知,解禁和下跌从来不存在必然关系,但大部分的投资者却尤其喜欢研究这个并以此做决策依据,这种现象时常有,我们能做的只有——利用它!

阳光城在2018年的雪球,因为段段,最后成了娱乐股,众人都在看笑话。段段豪情万丈的言论,确实误导了不少人。但客观的说,段段对阳光城企业层面的判断是很不错的。18年4月19日,他曾预测阳光城18年将大幅超过任务目标,达到1800亿。当时听到这个目标,这个增长幅度,其实是蛮惊悚的。但最后,尽管18年下半年开始,地产行情急转直下,阳光城仍完成了1628亿的合约销售。回头再看段段那个在未知下半年严峻形势下的预测,其实是也算很有水准了。只是他低估了市场先生的癫狂,没有领会“昔之善战者,先为不可胜,以待敌之可胜。不可胜在己,可胜在敌。故善战者,能为不可胜,不能使敌之必可胜。故曰:胜可知,而不可为“这条孙子兵法中所蕴含的深意。

是的,2018阳光城成了被嘲笑股。然而,物极必反,天道轮回,行情在嘲笑中诞生呢?或者已经诞生了!$阳光城(SZ000671)$